文|財經無忌 虛淵玄

圍棋比賽中,有一種下法曾令對弈者很是“頭疼”,那就是“模仿棋”。

在黑白交錯的方寸之地,后手完全按照先手的下法落子,在棋盤上形成一種奇特的“鏡像”效果。而后手會在不經意間找到對方的漏洞形成必殺一擊,這就是模仿棋的精髓,有“棋圣”之稱的吳清源也曾使用過這種下法。

但是在圍棋界,模仿棋被視為毫無藝術可言,遭到業內的普遍排斥。時至今日,模仿棋早已是過時的一種下法。

然而,這樣的模仿棋在商業圈卻有著廣泛的應用。

各賽道的龍頭企業如蘋果、索尼、可口可樂都在有意無意中“下過”或被對手“下過”模仿棋。

在國內功能飲料這條快速發展的賽道,東鵬飲料(605499.SH)憑借著優秀的模仿棋坐上了行業第二的位置,并于去年成功上市,成為“功能飲料第一股”。

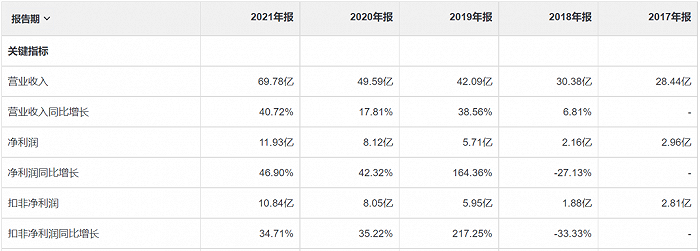

10月12日晚,東鵬飲料公布了2022年前三季度業績預告,公司預計前三季度實現營業收入為65.37億元至66.46億元,同比增長17.57%-19.52%;歸母凈利潤預計為11.40億元至11.76億元之間,同比增長14.49%-18.11%。業績雙增的背后,營收與利潤增速下滑均超過20%。

對于企業發展戰略而言,模仿棋有著“雙刃劍”的效果,走好了,能夠迅速切入相應的賽道,實現企業快速成長。

但如果一味選擇“跟隨”,也很容易失掉自己的戰略方向,被“帶節奏”。

東鵬飲料能夠成功上市并取得業績上的不斷增長,在“模仿”的同時,有著自己的妙招。對投資者而言,發展至今的東鵬,未來將如何“落子”,值得關注。

瞄準紅牛,步步落子

東鵬飲料的模仿棋,從公司選擇賽道時就開始了。

1994年成立的東鵬飲料在其成立后的第十年年收入僅為2000萬元,面臨嚴峻經營壓力的東鵬飲料在彼時選擇了改制以求新生。

憑借近十年飲料行業營銷經驗的林木勤接盤東鵬飲料,靠著售價1元的茶飲料度過改制后的艱難時刻。

也是在那時,林木勤看到了功能飲料未來的可能性。

當時的功能飲料市場基本被紅牛壟斷,原因就是做功能飲料的企業很少。

富含牛磺酸、咖啡因,與紅牛產品功能一直的東鵬特飲由此誕生。

產品功能決定了其銷售對象。

有著提神抗疲勞功能的東鵬特飲,銷售對象跟紅牛起家時一樣,瞄準了長時間從事體力工作的藍領人群。

1975年,許書標在泰國發現當地工人、卡車司機們工作時間長,容易疲勞。于是,他通過勾兌糖、咖啡和一些其他具有能量型的維生素,讓紅牛成為了藍領人群的好伴侶。

相似的,占盡地利優勢的東鵬飲料,一開始就將自己的核心客戶群體設定為廣東的“打工仔”。

廣東也自然成為了東鵬飲料最重要的市場。

根據招股書,2018年-2020年,廣東省的營收占東鵬飲料整體營收的61.10%、60.12%與55.74%。

在渠道建設方面,林木勤選擇以“秦嶺-淮河”為界,避開紅牛的鋒芒,與其“劃江而治”。

在產品的營銷層面,東鵬特飲的模仿棋卻過于明顯。

紅牛的廣告語是“困了累了喝紅牛”,而東鵬特飲的廣告語是“累了困了喝東鵬特飲”。

用如此相像的方式宣傳自己的龍頭產品,林木勤的邏輯在于,當時嚴彬治下的紅牛已經開始提高價格并轉向高端市場,比如贊助各項極限運動賽事,與F1賽車綁定,摒棄了原有的營銷策略。

新一代的消費者已經很難再把“累了困了”這四個字與紅牛聯系在一起,東鵬特飲在承擔傳播“山寨”風險的同時能夠吃足市場紅利,讓產品的銷量先于品牌一步。

在廣告投放上,東鵬飲料同樣走“撒幣”模式:招股書顯示2018年至2020年,東鵬飲料宣傳推廣費依次為5.43億元、4.3億元、4.07億元,分別占當期銷售費用的56%、43.74%、39.13%。

根據其半年報顯示,僅上半年,東鵬飲料分別與浙江衛視、湖南衛視、高德地圖簽署了新的廣告合同,并成為了英雄聯盟職業聯賽的贊助商。

但是在價格上,東鵬特飲始終比紅牛低。天貓超市顯示,紅牛475ml裝售價穩定在6元,而500ml裝的東鵬特飲,平均售價為4.2元。

容量更大,售價更便宜,但成分差異不大的情況下,東鵬特飲的價格優勢讓其銷量迅速提升。

銷量與市占往往成正相關:據歐睿國際數據統計,2015年東鵬飲料市場份額僅為5.3%,排在第四位。然而經過五年發展,東鵬飲料異軍突起,以連漲11.1%的速度在2020年達到16.9%,超過中沃和樂虎,位居第二。

受到資本市場的肯定,東鵬卻開始減速

對于東鵬飲料的異軍突起,資本市場給予正向反饋。

2021年5月27日,東鵬飲料在上交所完成上市。上市過后,在經歷了連續十幾個漲停之后,股價觸及高點282.7元每股,市值一度保持在1122億元左右。

東鵬飲料能夠擁有與資本市場的“蜜月期”,主要有兩個原因:一是資本對功能型飲料市場的看好,二是對東鵬沖擊行業第一的期待。

根據弗若斯特沙利文的報告,功能飲料是中國飲料市場中增速第二的細分市場,中國的功能飲料市場規模預計將從2021年的1238億元增長到2026年的1820億元,復合年增長率為8.0%。

相對于美國、英國、日本等發達國家來說,中國的功能型飲料市場空間前景可觀:2021年,按銷售量計算,中國功能飲料的人均消費量為9.2升,僅為美國的9.9%,日本的22.4%以及英國的26.9%。

有著增量市場作為前提,東鵬飲料也不負期待在上市前三年業績亮眼:2018-2020年,東鵬飲料三年間的營收分別為30.38億元、42.09億元和49.59億元,其中2019年的營收表現最為亮眼,營收增速為38.56%,凈利潤增速164.36%。

而對手紅牛一直深陷品牌之爭,也讓市場對東鵬飲料的期待直線上升。

不過,既然是“蜜月期”,那就有結束的時候。

2022年Q1財報顯示,東鵬飲料錄得20.07億元,同比增長17.26%,增速與去年同期的83.37%相比有了明顯的下滑。

根據最新的第三季度財報顯示,東鵬飲料的營收增速同比下滑近20%,利潤增速下滑近25%。

比營收增速下滑的更快的,是東鵬飲料的股價。上市一年不到,2022年5月10日,東鵬飲料的股價就迎來了111.35元每股的最低點,相比于去年7月282.7元每股的最高點,股價跌超60%。

東鵬飲料的營收增速放緩,與宏觀經濟不景氣有關,但更重要的,還是在于其渠道建設的南北失衡。

上市前,林木勤曾說過,只有當廣東地區的營收占比降到30%以下時,東鵬飲料才能算是“真正的全國品牌”。

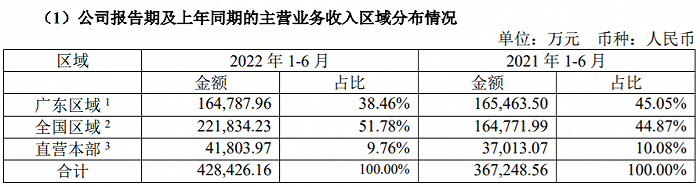

上市后,隨著全國戰略的逐步推進,東鵬飲料除廣東以外區域的營收增速與占比出現了明顯改觀:去年中報顯示,除去廣東地區全國銷售額占比為44.87%,而這一數據在今年上半年變成了51.78%,營收占比首次超過五成。

具體到區域來看,營收增速也大致符合林木勤的期待值:華東區域實現銷售收入5.65 億元,同比增長46.38%;西南區域實現銷售收入3.29億元,同比增長45.06%;華北區域實現銷售收入2.95億元,同比增長63.20%;中區域實現銷售收入5.50億元,同比增長27.15%。

可是,“外患”在一步步排解的同時,“內憂”卻悄無聲息地發生了。

根據中報,東鵬飲料廣東地區的營收占比雖然降到了38.4%,但一起下降的還有營業收入,為16.48億元,同比去年減少了700萬元。

另外,雖說“渠道全國化”的戰略正有條不紊地推進中,但是不同地區的營收不均衡,也是影響東鵬飲料繼續保持高增長態勢的主要原因之一。

根據半年報數據,消費能力相對較強的華東地區上半年營收為5.647億元,營收占比為13.16%。而一個廣西地區的營收就達到了4.798億元,占比11.18%。

為此,網友曾在投資者互動平臺進行過問詢,“為何廣西一個省的業績與華東地區相近?”東鵬飲料給出的答案是“廣西市場開發較早,且廣西有著龐大的消費基礎”。

“模仿”之外,缺乏戰略性創新

上文提到,模仿棋是一把雙刃劍,在完成紅牛模式“復刻”之后,林木勤發現現階段了現階段東鵬飲料“資本新故事”的桎梏,過于依賴大單品。

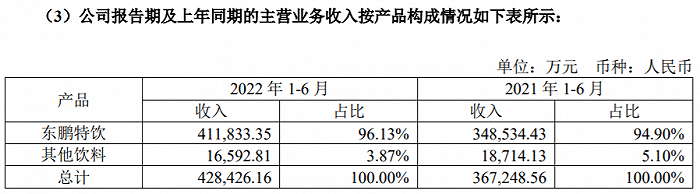

東鵬特飲這款不可撼動的大單品為東鵬飲料提供了超過九成的營業收入。

半年報顯示,東鵬特飲錄得41.18億元,同比增長18.16%,銷售收入占比為96.13%,同比上升1.23%。

其中,500ml金瓶裝的東鵬特飲成為了“刀尖上的刀尖”,銷售收入從2017年的5954萬

元增長到2021年的50.24億元,復合年增長率達到203.08%。

回顧近幾年的銷售數據,以東鵬特飲為主的功能型飲料一直是東鵬飲料的主要陣地。

2020-2021年,功能型飲料分別為東鵬創造了46.55億元和65.92億元,營收占比分別為93.88%和94.47%。

上半年東鵬特飲的營收占比再次上升,也說明了功能型飲料對于東鵬飲料的“不可替代性”。

不可否認的是,能夠擁有一款東鵬特飲這樣的超級單品是很多企業夢寐以求的事情:蘋果的手機、格力的空調、海爾的冰箱,都為這些企業創造了無數的財富。

同樣,站在明星產品上推出新爆品,也是讓企業護城河更為艱深的不二法則。

正是在這樣的邏輯驅動下,東鵬飲料也在不斷豐富自己的產品矩陣。

林木勤正是看到了這幾年咖啡風口正盛,推出了即飲咖啡東鵬大咖。

根據阿里新服務研究中心聯合餓了么及天貓咖啡出具的《中國咖啡新浪潮-2022中國咖啡產業發展報告》(下稱《報告》)顯示,2021年中國咖啡行業市場規模達3817億元,同比增長27.2%;預計2025年中國咖啡行業市場規模將超過10000億元。

而在咖啡賽道的細分領域,即飲咖啡市場2015-2020年間的增長率為8.2%,領跑飲料行業。

針對即飲咖啡市場,東鵬飲料這次選擇的“模仿”對象無疑是行業龍頭,雀巢。

根據洞見研報《咖啡行業報告》,市占率排名前三的分別是雀巢(68.3%)、三得利(4.8%)、可口可樂(4.2%)。

從原料上,東鵬大咖選用了與雀巢的冷萃拿鐵風味咖啡一樣的阿拉比卡咖啡豆。

但是對于東鵬大咖而言,中國咖啡市場競爭之激烈,與“家中大哥”東鵬特飲所處的功能飲料賽道相比,差距甚大。

根據阿里的《報告》,我國現存咖啡相關企業15.9萬家。2021年我國新增咖啡相關企業2.59萬家,同比增長12.5%,平均每天注冊達70家。

從渠道布局來看,東鵬大咖能夠繼承東鵬特飲2590家經銷商、250萬家終端網點的優勢,但對于消費者而言,能否接受其咖啡產品,不禁要打上一個問號。

財經無忌瀏覽東鵬天貓旗艦店時發現,東鵬大咖6瓶裝一箱的月銷量為49件,相比之下雀巢即飲咖啡絲滑拿鐵6瓶裝一箱的天貓旗艦店月銷量超過1萬件。

東鵬飲料的第二曲線打造之路道阻且長。

10月13日,在東鵬飲料公布了Q3業績預告之后,其股價經歷了開盤漲停,收盤僅上漲4.62%的刺激反轉。

前三季度的營利雙增,讓包括天風證券、西南證券、中郵證券等多家券商結構給予了“買入”評級,資本市場對于東鵬飲料的未來普遍看好,下面要看林木勤如何使出“妙招”,以滿足市場的期待了。

參考資料

反超紅牛?東鵬特飲還要“醒著拼”-節點財經

這家公司要干掉紅牛,可能嗎?-虎嗅

東鵬飲料打破產品單一困境的新招數是即飲咖啡,正式加入即飲咖啡賽道-網易