文|陸玖商業評論

???????????????????比亞迪,終于迎來了久違的反彈。

2022年10月11日,比亞迪股價下探至249.33元/股,開始了一小輪的反彈行情。這個時刻,已經讓投資者等得太久。

從2022年6月13日,358.75元/股的高位,比亞迪在4個月的時間,股價下跌了30.5%。

有意思的是,隨后幾天,比亞迪公布了2022年前三季度業績預告,凈利潤同比增長了3倍,這也讓投資者稍稍地輕了一口氣。

要知道,這一兩年,比亞迪在資本市場和車市,都賺足了眼球。銷量暴漲,業績向好,還拿到了新能源車銷量第一的寶座。

資本市場上,也是萬眾矚目的大牛股,創造了2年9倍的神話。讓資金市場又重新來開始了熱議,“股神巴菲特還是厲害,你大爺還是你大爺!”

然而,贊嘆聲還在繞耳,巴菲特來了一波逆向操作。“股神”的減持,猶如潑向狂熱市場的一盆當頭冷水。比亞迪股價開始了掉頭向下的調整。

也難怪有人調侃稱,2022比亞迪最火的車不是王朝系,也不是海洋系,更不是騰勢品牌,而是比亞迪股價的“過山車”。

一面是業績向好,一面是股價一路向下,大牛股的光環不再。中小投資者也變得不太淡定了。是比亞迪畫得餅不香了,還是底層的投資邏輯變了?是股價太高、估值太高,還是基金經理變心得太快?

雖說,股價創新高后出現滑坡很正常,但比亞迪股價過山車的走勢與其業績上升勢頭,市場更多的擔憂來自于對其“成長性”的憂慮!

“過山車”誰的鍋?

6月10日、13日是比亞迪今年最風光的兩天,盤中股價最高點 358.75元/股 ;市值最高 1.02萬億 ,成為首個躋身萬億市值俱樂部的自主汽車品牌,在全部 A 股中排名第九。在全球車企排行中超過大眾,僅次于特斯拉和豐田,位列第三。

好景不長,6月14日開始,比亞迪的股價陷入了長達4個月的下行通道。

從表象上看,一方面,是比亞迪漲得太快,有調整的需求;另一方面,比亞迪動態PE也的確過高,市場反應謹慎是在常理之中的。

只不過,股價創新高后迅速滑落,難免會有“抬轎子”式陰謀論的腔調出現。

在梳理比亞迪下跌理由和信號后發現,其背后推手還真不少。

自5月起,隨著車市復蘇和長三角陸續復產復工,比亞迪的股價一路上漲。為了配合“戰略”,比亞迪也進行了一系列回購計劃。

尤其是6月8日比亞迪宣布調高回購價格公告,更是刺激了二級市場的神經,畢竟上調回購價100元/股的大手筆可不多見。隨后幾天,比亞迪股價來了一波小高潮。6月13日盤中創出358.75元/股的高點,市值也輕松破萬億。

但13日晚的一紙公告卻又將比亞迪推到質疑的風口浪尖。比亞迪公告稱,公司當日出資約10.35億元,回購A股股份約295.41萬股,回購價格344.33元/股至358.58元/股。

難怪有投資者調侃道,“這赤裸裸的自己炒股?自己抬……!”

伴著質疑聲,部分投資者和機構選擇落袋為安,比亞迪股價開始進入調整期。

幾日后,又有消息傳出,中信證券、廣發證券、長江證券等多家券商將比亞迪融資折算率調低至0%。換句話來講,就是券商在發出示警信號,感覺比亞迪的股價有些高,出于自身安全性考慮,不接受兩融客戶將其作為擔保品加杠桿了。

此時,比亞迪的過山車僅僅是開啟下行軌道,相守羈絆了14年的老友巴菲特卻一潑冷水給比亞迪一個向下的加速度。

8月31日,港交所文件顯示,巴菲特旗下的伯克希爾哈撒韋最近兩個月內累計減持比亞迪H股628.1萬股。盡管股神還持有比亞迪19.92%的股份,但這個時間段套現難免讓信奉“價值投資”的追隨者跟風。

當日,比亞迪A股、H股開盤均大幅跳水,連帶著一、二線車企、造車新勢力還有上下游企業,都開啟了下跌節奏。

財報數據有話說

從財務數據角度來看,對于比亞迪走勢,財報其實無力吐槽,“我們做的其實夠好了”!

比亞迪 Q3業績預告

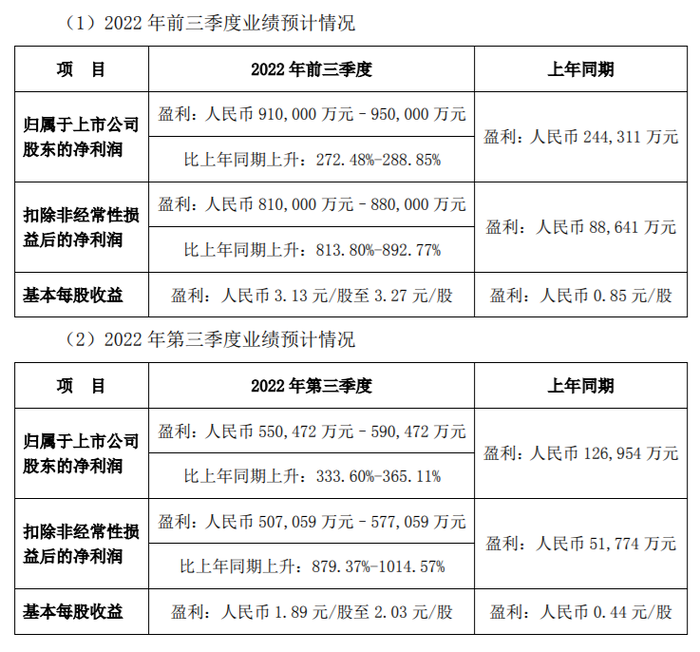

事實的確如此。據比亞迪Q3業績預告顯示,比亞迪前三季度歸母凈利潤為91億元-95億元,同比增加272.48%-288.85%;扣除非經常性損益后的凈利潤為81億-88億元,同比增長813.80%-892.77%。

按照比亞迪預計,其今年前三季度的歸母凈利潤已經超越過去三年的利潤總和。2019年16.14億元,2020年42.34億元;2021年30.45億元,總計88.93億元。

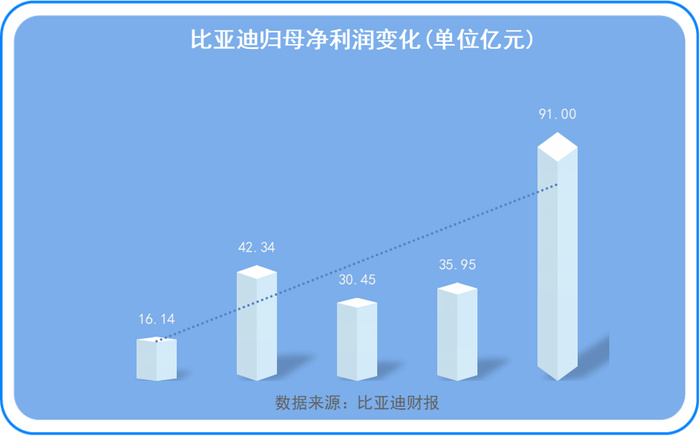

環比數據則顯示,比亞迪凈利潤持續增長,Q3凈利潤大約Q2的兩倍,是Q1七倍之多。數據顯示,Q3比亞迪歸母凈利潤預計達到55.05億元-59.05億元,Q2這一數據則為27.87億元,而Q1則僅有8.08億元。

更重要的是,一直被調侃“賣車賺吆喝、賺流水,就是不賺錢”的窘境正在徹底好轉。

在單車利潤方面,比亞迪呈現進一步增長的態勢。數據顯示,比亞迪的Q3的整車產量高達54.3萬輛,同比增長162.3%,環比則增長50.4%;銷量高達53.9萬輛,同比增長162.9%,環比則增長51.8%。

雖然,Q3預告中沒有公布比亞迪旗下各業務利潤貢獻情況,但參考Q2汽車業務超88%貢獻比,估計其汽車業務利潤在50億元-54億元。計算后,預計Q3比亞迪的單車利潤在0.93萬元-1萬元左右,遠高于Q2的7800元/輛。

考慮到未來Q4又屬于傳統的銷售旺季,比亞迪產能則有望進一步釋放,單月銷量創出新高問題不大,規模效應則將進一步提高盈利能力。

從K線上看,Q3業績預告發布后,比亞迪A、H股股價上漲,過山車下行軌道似乎走到頭了。

市場在糾結什么?

從巴菲特的動作來看,他套現了但又沒有完全套現,僅減持0.6%,仍舊持有19.92%計2.18億股的份額。至少說明巴菲特對比亞迪整體還是看好的,只不過短期的看法偏向謹慎。

畢竟在去年,芒格就曾表態:“在中國市場也有一些投機者,所以比亞迪股價炒得有點高。”

再結合本輪行情,比亞迪風騷回購和快速攀升的市場熱度,“炒”的味道很濃。這里或許與比亞迪“以價換量”的市場策略有關。畢竟少賺錢、多賣車,快速提升市場占有率,從而在股市上獲得豐厚回報。

當比亞迪的“小心思”被戳破后,合理的估值應該是多少?就成為投資者必須要思考的問題。

對于比亞迪而言,則必須要向市場證明“賺錢”能力和講好后續的“故事”。

“賺錢”能力財報其實都講清楚了,雖然對比特斯拉相差甚遠,但比亞迪正在借規模效應逐漸改善盈利,這一點Q3、Q4值得我們繼續期待一下,畢竟超年計劃150萬輛沒啥問題,有預期銷售超180萬輛,甚至沖刺200萬輛的可能性也存在。

瑞信、花旗紛紛上調盈利預測,花旗甚至給出比亞迪股份“買入”評級和640港元的目標價。

相較逐步改善的賺錢能力,比亞迪后續的“故事”多少有點乏善可陳。

首先是技術問題,談到比亞迪必聊混動車型,尤其是插電混動技術,比亞迪絕對是“早起的鳥”,其花旦DM-i平臺更是霸氣側漏。據統計,全中國每賣出十輛插混車,就有六輛是比亞迪的,王朝系的 DM-i 車型爆發明顯。

但問題是好虎架不住群狼。隨著插電混動車型全面爆發,長城、長安、吉利等紛紛入局,長城拿出了檸檬、咖啡等平臺,以DHT技術包打;長安則打造出了iDD混動;吉利旗下的Hi·X雷神混動也經過了市場驗證。這種背景下,比亞迪還想憑DM-i縱橫捭闔似乎難度加大不少。

此外,比亞迪的供應鏈紅利還能吃多久。我們知道比亞迪今年的爆發,與其垂直一體化布局不無關系,尤其新能源車核心的三電、芯片,甚至零部件等比亞迪大多可以自給。

今年4月,長三角遭遇疫情、制造業停工,比亞迪的一眾對手特斯拉、“蔚小理”新勢力,甚至長城、長安、吉利等傳統車企統統受制,產能大幅縮減。相比之下,比亞迪垂直一體化優勢顯現,整個供應鏈受到的影響很小。憑借“人無我有”競爭優勢,4月比亞迪新能源車銷量10.54 萬輛,同比增長 136%,輕松拿下乘用車銷量 TOP1,而4月新能源車總銷量不過 28.2 萬輛。

垂直一體化優勢很明顯,供應鏈紅利吃著也很香,但問題是很耗資金。垂直一體化模式覆蓋了全產業鏈,當產能擴張時,需要全產業鏈進行擴張。去年以及今年上半年,比亞迪在擴產方面的投入分別為373.4億以及361.3億,資產負債率69.3%創了新高。

或許有觀點支招,比亞迪垂直一體化布局上的子公司可以分拆上市,融資后擴張就不會占用更多資金。但要先把比亞迪半導體、弗迪電池等是否具有“獨立經營能力”的問題解決了。想要短時間減少關聯交易,難度堪稱地獄級。

最后一點,是比亞迪繞不開的高端化、智能化,這兩條路比亞迪走的太艱辛。

高端化起點其實很早,2010年,比亞迪就和奔馳一起搞個騰勢品牌,號稱集結了比亞迪的三電技術、戴姆勒的制造經驗以及奔馳的美學設計。但搞了9年產品線不過騰勢X、騰勢300,以及基于騰勢300改的騰勢400、騰勢450、騰勢500等,市場表現基本沒有,只能靠母公司輸血續命。

此后,騰勢也基本沒啥汽車類新聞,坊間則流傳騰勢各種裁員消息,直到2022年騰勢才發布一款名為D9的高端MPV。問題是消費者耐心耗盡,況且中高端市場基本還是BBA的江湖;電動車領域也有理想L9、小鵬P9、高合等攔路;MPV領域也面臨和紅旗HQ9,奔馳V級、阿爾法、雷爾法的競爭。

至于智能化,比亞迪的學費交的也不少。2018年,比亞迪就推出了D++平臺,360、百度都來為其站臺。三年過去了,D++基本沒啥聲了,而曾經為它站臺的360選擇入股了“哪吒”,百度更是親自下場造車,代工的活都給了吉利。無奈,比亞迪只好買買買,戰略投資地平線;與 Momenta 成立合資公司迪派智行,布局智能駕駛;回頭再和百度合作,選定其為智能駕駛系統供應商……

高端品牌不顯、智能化自研能力不足,比亞迪很難打出溢價牌,結果只能吃老本,靠DM-i系統、刀片電池、供應鏈紅利等還能維持很長一段時間。什么時候以價換量、車海戰術不靈了,比亞迪就真的到頂了。

幸好,現在當下新能源汽車市場還處于拼產能的階段,留給比亞迪的時間還有,要實現王傳福“世界第一”的豪言壯語,比亞迪的新故事要快點講出來。