文|天下美商

“IPO如此多嬌,引無數企業競折腰”而被IPO深深“折腰”的企業里,就有上美集團。

近日,折戟A股IPO的上美集團決定轉戰港交所,想必是不獲得IPO的“通行證”誓不罷休。

來源:上美集團招股書

“沒有什么能夠阻擋,企業對IPO的向往,如果IPO一次不成功呢?那就兩次、三次。”

值得注意的是,這并不是上美集團第一次轉投港股。1月17日,上美集團向港交所遞交首份IPO招股書。然而,上美集團并未如期通過上市聆訊,7月招股書失效,如今只能從頭再來。

很長時間以來,我們都將一家公司的IPO視為其高光時刻。

不過“欲戴王冠,必承其重”這也意味著該公司的方方面面,無論是光鮮亮麗的,還是窘迫不堪的,都一一需要接受大眾的檢閱。

隨著上美IPO動態更新,該公司的“面紗”被一一揭開。那么,其吸金能力、商業模式、公司經營水平到底如何,不妨來看看。

老品牌「韓束」為上美的吸金獸抗衰老的韓束是否能幫自己抗老?

對很多人來說,上美集團這個公司可能較為陌生,但其創造的品牌「韓束」對熟悉美妝護膚的人而言并不陌生,或者經常看相親節目《非誠勿擾》的觀眾會瞥到過這個“韓里韓氣”的名字。

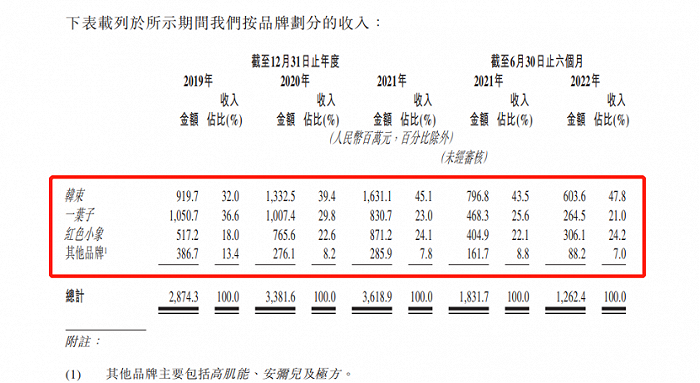

上美集團(以下簡稱:上美)招股書顯示,韓束在2019年-2021年營收達9.2億元、13.33億元、16.31億元,占總營收比例分別為32%、45.1%、47.8%,韓束的收入比重不斷擴大的趨勢。可見韓束為該集團的主要營收來源,而且上美營收越來越依賴韓束業績表現。

來源:上美集團招股書

上美將「韓束」定位為科學抗衰,那么,作為近20年的美妝護膚品牌,韓束自己是否已經完成抗老化?

天下美商認為,衡量一家公司是否“抗老化”,其研發能力、營銷能力是不能忽略的兩大因素。

然而天下美商翻閱上美集團招股書發現,該公司研發能力并不出色。首先是該公司研發成就少得可憐,僅有3項,其中還有一項并非自主研究而成。

這3項研發成就分別為:研究第一代發酵產物TIRACLE、研究出了JAGSE-活性葡萄籽提取物(和普林斯頓大學分子生物學系教授合作)、自主研究青蒿油AN+。

招股書顯示,于2019年、2020年、2021年及2022年上半年,已應用核心技術的產品TIRACLE及AGSE分別占營收的35.2%、51.9%、57.1%及60.0%。也就是說,在為數不多的核心技術當中,還有1項未完成商業化落地。

與同為美妝護膚品牌薇諾娜母公司貝泰妮相比,該公司研發差距實屬較大,據薇諾娜母公司貝泰妮招股書顯示,貝泰妮上市時已掌握11項核心技術。其次,研發投入低。俗話說“取長補短”,然而上美反其道而行之,在研發投入這一“短肋”并未“惡補”,研發開支總體較為平穩。

上美招股書顯示,2019年-2021年及2022年上半年,上美集團分別產生研發開支0.83億元、0.77億元、1.05億元及0.52億元。

雖然上美對研發投入較為“吝嗇”,但對營銷投入出手卻極為“闊綽”。

上美招股書顯示,上美在2019年到2021年分別為13.2億元、15.4億元、15.7億元,占總收入比例在40%以上。也就是說,研發投入還不及營銷投入的一個零頭,這一操作像極了吃頓200多元的火鍋毫不心疼,買個30元學習資料反而扣扣嗖嗖的自己(bushi)。

不過營銷的大筆投入確實給上美帶來了不少的收入。

上美最震驚廣告營銷圈的操作當屬「2015年斥資5億冠名相親節目《非誠勿擾》」了,據悉該廣告投入費破下了中國廣告史第一大單的記錄。幸運的是,大筆的投資引發了“滾雪球效應”,這一投資策略很成功,據悉,上美品牌韓束當年零售額達到 90 億。

于是哪里有流量,哪里就有韓束。無論是熱播劇還是熱門綜藝都能看到韓束的身影,而上美投出去的營收費用每年均保持在10億元以上,畢竟想要賺女人的錢,就要對自己“下手狠”一點。重營銷真的是上美之過?

大筆營銷費用的投入與增長乏力的營收之間矛盾的碰撞,不得不讓人疑問:到底是不是大筆的營銷費用拖了上美的營收增速的“后腿”?天下美商認為,并不是。

值得注意的是,營銷費用占比高并未一家之桎梏,而是行業難題。

縱觀水羊股份(御泥坊母公司)、逸仙電商(完美日記母公司)、貝泰妮(薇諾娜母公司)等美妝品類公司營銷費用均是居高不下的狀態,華熙生物、珀萊雅每年營銷費用高達20億元。所以,這個普遍性營銷內卷的行業現象并不能作為企業個體發展掣肘的主因。

此外,營銷本身就是一個錦上添花的存在,靠營銷案例出圈的不勝枚舉。

以早時期的步步高為例,1996年,步步高創始人段永平為了拿下央視黃金時段天氣預報后僅5秒的廣告時間,在廣告宣傳競標會上大筆一揮就是8123萬,據說這一廣告費用花光了步步高賬面資產所有的錢,同時還花錢請功夫明星李連杰做代言。

成敗在此一舉,段永平這樣孤注一擲的做法在很多人看來,確實太荒唐、太冒險。最后事實證明,段永平“賭”對了,步步高成了家喻戶曉的品牌。

到了2000年,步步高的市值突破了100億元,并占據了中國電子產品市場70%以上的份額。

言歸正傳,營銷費用過高問題凸顯,企業家能不知道嗎?然而他們依然在做,說明營銷投入和營收是呈正比的。畢竟天下熙攘,皆為利來利往,如果高額的營銷投入和營收不成正比,企業家一定比誰跑得都快。

所以,衡量一家美妝企業實力的根本標準應回歸到:是否能讓消費者持續買單的能力,營銷費用占比過高并不是壓倒“駱駝”的最后一根稻草。

而在驅使消費者持續買單的能力方面,上美發揮較為穩定。

招股書顯示,上美集團2019年-2021年分別實現營收28.74億元、33.82億元、36.19億元;同期經調整利潤分別為1.14億元、2.65億元、3.91億元。

不過上美競爭增長壓力并不算小,該公司表示正在實施多品牌發展戰略,然而營收數據卻并不盡如人意,營收過于依賴單一品牌韓束,而且新品牌增長乏力,可見上美若想多面開花還需一番探索。