文|青眼

近日,聯合利華印度公司CEO桑吉夫-梅塔(Sanjiv Mehta)表示,印度子公司目前占聯合利華集團銷售額的10.7%左右,將超過美國成為聯合利華銷售額最大的市場。按銷售量計算,印度已經是聯合利華最大的市場。

印度的美妝市場要崛起了?中國美妝企業有機會進軍印度市場嗎?

人口優勢體現發展潛力

根據數據平臺Statista在2019年疫情前的估計,預計到2023年印度美妝市場將超過2300億元,年復合增長率為8.1%。而美國在2020-2023年的年復合增長率預計為4.4%,印度美容市場的增長速度幾乎是美國的兩倍。

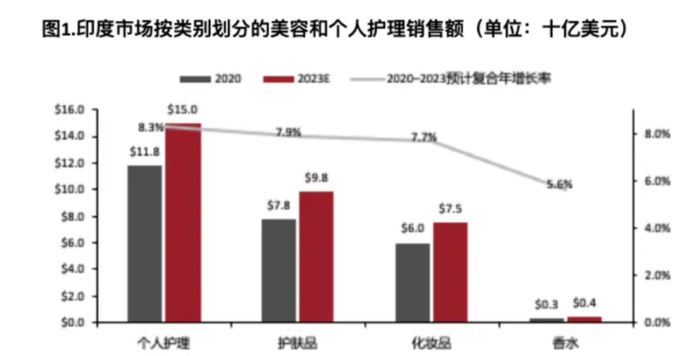

其中,個護占比最大,占總銷售額的46%,達845億元,預計到2023年,年復合增長率為8.3%。護膚品的銷售額為559億元,預計將以7.9%的年復合增長率增長;彩妝的銷售額為430億元,預計以7.7%的年復合增長率增長。

據科賽咨詢的報告顯示,印度美妝市場的增長驅動因素包括:有利的人口結構和可支配收入的增加、受薪女性勞動力的增加、互聯網普及率的增加、男性美容的增加、未開發的農村市場、日益增長的新娘美容細分市場和強包容性和美容保健的興起。

其中,人口基數大以及可支配收入的增長最能體現市場潛力。

據德勤和印度零售商協會2018年發布的一份報告顯示,印度擁有全球最多的青年人口,25歲以下人口近6億。而印度的人均GDP在2018年突破了14000元的門檻。

隨著人均收入的增加,印度人在美容和個護方面的花費也日益見漲。根據Statista的數據,2020年印度美妝市場的人均支出約134元,預計到2023年將增至約165元。

其中,越多越多的女性也加入了勞動大軍。據印度政府于2020年發布的《2019-2020年經濟調查》顯示,2012年至2018年期間,受薪雇員/固定工資類別中的女性雇員比例從13%上升到21%。這推動了印度高端化妝品和香水行業的增長,據Statista預測,上述行業在2020-2023年間的收入復合年增長率為8.4%。

電子商務迅速發展

受疫情影響,印度社會的數字化進程急速加劇,民眾開始接受網上購物,在線教育,在線醫療等互聯網服務,電子商務也隨之迅猛增長。

據印度品牌權益基金會的一份報告顯示,印度的電商市場總額預計將從2017年的2759億元增長到2026年的14334億元,年復合增長率達到19%。

聯合利華印度公司(HUL)的銷售額也體現了這一點。據聯合利華2021年財報顯示,HUL通過數字渠道接觸到超70萬零售商,直通消費者。例如,Instagram上最受關注的印度美容品牌Lakmé在2021年通過數字渠道實現銷售額占比約30%。

各大電商巨頭紛紛進軍印度美容市場并開啟激烈競爭。其中,亞馬遜印度站和Flipkart是印度電商市場的兩大巨頭,正逐漸形成壟斷地位。以Flipkart為例,疫情爆發初期,Flipkart的新用戶增長量猛增近50%,入駐賣家增幅達35%,APP下載量創歷史新高。

值得注意的是,中國互聯網巨頭早在2014年就注意到了印度市場。

據印度媒體Business Standard報道,近年來在印度市場活躍的中國投資者包括阿里巴巴、騰訊、小米等企業。迄今為止,騰訊對印度初創企業的投資已超過140億元。據Flipkart于2021年7月披露的數據顯示,騰訊收購Flipkart價值約19億元的股份,該公司彼時估值近2700億元。

國際品牌提早布局印度市場

印度美妝市場的巨大潛力吸引了很多國際品牌和零售商,聯合利華在印度的上市子公司(HUL)是印度最大、市值最高的快消品企業之一,在護發、沐浴和口腔護理等通用品類中占據主導地位。每10個家庭中就有9個使用過聯合利華的產品。旗下品牌Lakmé是印度最大的化妝品品牌,年收入近11億元。

在通用品類的市場份額爭奪戰中,寶潔是聯合利華的強有力對手。過去幾年,寶潔印度公司在印度投資了200多億盧比(約合人民幣1.69億元),用來建立生產部門,減少對更昂貴進口產品的依賴。

進軍印度市場的國際奢侈品牌和零售商還包括歐萊雅、雅詩蘭黛和絲芙蘭。

歐萊雅自1994年進入印度,在印度染發和男士清潔護理品類中,歐萊雅的市場份額分別為28%和30%,排名第一。雖然印度的業務僅占歐萊雅全球業務的2%,但印度是增長最快的市場。

口紅是印度女性最常使用的化妝品。2020年3月,雅詩蘭黛旗下的Smashbox專門針對印度女性的個性和生活方式研制出了Gula-Bae口紅,并任命Netflix印度最受歡迎的女演員之一Sobhita Dhulipala擔任品牌大使。

雅詩蘭黛將與名人合作當做品牌戰略投資的一環,以提高品牌知名度,加深消費者對品牌的認知。雅詩蘭黛在印度擁有586家商店,其中包括151家獨立門店,以及與印度連鎖百貨公司Shoppers Stop的合作店。

2014年,絲芙蘭進軍印度市場,逐漸擴大其在高端美容市場影響力。絲芙蘭的目標是到2022年在印度擁有50家商店,未來進一步擴大到75家。

盡管眾多國際品牌和零售商紛紛進軍印度,但并不意味著沒有挑戰。

譬如,Lakmé的粉底產品很少超過三種變化,由于對用戶的需求漠不關心而遭到用戶抵制。印度本土電商Nykaa和印度本土美容品牌Sugar則積極傾聽用戶訴求,滿足用戶需要,Nykaa的新粉底有16種色調,而Sugar即將推出的粉底棒有22種色調。這讓Nykaa和Sugar的受歡迎程度和市場份額超過了Lakmé。

SugarCosmetics的CEO VineetaSingh表示,印度市場是一個難啃的堅果,印度的每個地區都有自己的趨勢和產品需求。

據科賽咨詢分析,印度美妝市場的特點是迅速演變的消費者偏好。印度消費者群體多樣化,印度消費者對質量和體驗要求極高。價格、產品、質量和持久影響力決定了該品牌在印度市場的受歡迎程度。

“隱身”的中國化妝品企業

與中國互聯網行業及國際同行相比,中國化妝品企業似乎并不太關注印度市場。

環顧整個印度市場,鮮少見到中國化妝品品牌,為什么面對潛力巨大的印度市場,中國化妝品公司顯得“無動于衷”呢?

中國美妝品牌出海佼佼者,Y.O.U母公司上海海貝麗致化妝品公司副總裁Sita告訴青眼,由于各種原因,印度消費者對中國品牌沒有好感,這對于中國品牌進軍印度來說是一個難點。

Y. O.U是海貝麗致團隊在東南亞孵化的本土品牌,依托中國成熟的美妝供應鏈,扎根于新興市場,2018年在印尼落地。2022年,Y.O.U的線上每月GMV的增速超100%,并獲得近2.9億元C輪融資。目前,Y.O.U進入了印尼、菲律賓、馬來西亞、泰國市場,布局近40000個線下渠道。

“這些國家對化妝品包容性比較強,有很多中國品牌,考慮到當地人的消費水平,只要不做高奢就行。”Sita告訴青眼,印度對中國品牌的態度是進軍印度市場的一個重要限制因素。

這一點得到一位在印度市場深耕十幾年,不愿具名的被業內人士稱為“印度通”的認同。在他看來,“印度民族自尊心很強,對本土品牌有很強的保護意識,只有國際大品牌提早布局,花費大量的時間和資本,才可以在印度站穩腳跟,相對來說,印度人親歐美品牌,對于中國化妝品品牌認同度不高。”

但這并不意味著中國化妝品不適合印度消費者。

英敏特南亞美容與個人護理部門咨詢總監Sharon Kwek認為,考慮到價格,中國的化妝品是印度消費者更好的選擇。近年來,中國美容化妝品行業不斷升級,“他們善于從國際大牌和熱門產品中汲取靈感,并對其進行調整,生產出自己的產品,價格卻只有大牌的三五分之一。這一點正是印度消費者所需要的”。

Sharon Kwek說,“中國人擅長未雨綢繆,印度各個城邦幾乎都設有中國的工廠。如果中國化妝品公司有意進軍印度市場,他們大概率會選擇將產品放在印度生產,這將幫助他們為消費者大大降低成本。”

2019年,這位“印度通”正是看中了印度美妝市場的巨大潛力,從供職多年的出海印度的中國通訊行業轉戰到了出海印度的中國化妝品公司。

為了打入印度市場,他的足跡遍及印度各邦,和大大小小的當地經銷商,零售商打過交道,他發現,印度人和中國人最大的區別是,印度人不看重高額利潤,短期利益,他們更看重長期收益,“這一點和偏好短期收益的中國人不同。”

這使得發展歷史和品牌影響力都不及國際品牌的中國化妝品企業難以發揮價格優勢。

“國際品牌為什么能在印度站穩腳跟?他們很早就開始布局,投入了大量的資金和人力深入了解當地人的需求,比如說,要針對他們的特點設計產品,還要雇傭本地人銷售產品”,“印度通”告訴青眼。

譬如,20多年前,聯合利華旗下的HUL就注意到印度人注重沐浴,大量使用香皂,甚至很多低收入消費者不習慣用洗發水洗頭發,習慣用香皂洗頭發。針對消費者的習慣,HUL的產品研發人員花費一年研發出了既能清潔身體又能洗發的廉價香皂Breeze。

為了深入農村市場,HUL還開創了全新的分銷體系。HUL將當地農村婦女培育成銷售,向她們的村莊推銷產品。這個體系令HUL可以接觸到的農村人口增加了28%,加深了公司和消費者之間的互相了解,改變了農村消費者對產品的使用態度。由于HUL的不斷努力,HUL的產品滲透到了90%的印度家庭。

但不是所有的化妝品公司都有這樣的資金、魄力和決心,疫情突然爆發加上融資失敗,“印度通”所在的中國化妝品公司在2021年關閉了印度市場的業務,這意味著進軍印度市場宣告失敗。

全方位的本土化

不過,Y.O.U在東南亞的突出表現或許可以提供一些成功的出海經驗,“徹底的本土化非常重要”,“印度通”告訴青眼。

大多國貨美妝采用“自內而外”的出海形式,Y.O.U團隊則選擇在東南亞孵化本土品牌,依托中國成熟的美妝供應鏈,扎根于新興市場。Y.O.U的品牌主理人Jonathan曾表示,對品牌而言,最核心的底層邏輯是全方位的本土化。

全方位的本土化包括產品本土化、營銷本土化和團隊本土化。

為了做到產品本土化,Y.O.U搭建了“開放式產研體系”,針對東南亞女性的肌膚特點,推出了養護一體的養膚底妝、抗衰精華等系列產品。

營銷體系也根據本土情況適時調整,與印度相似,受疫情影響,印尼的電商呈現爆發式增長。2021年,Y.O.U及時作出互聯網化轉型,從以線下渠道為主的模式轉型成為線上。與此同時,TikTok的滲透率和用戶規模急速增長,Y.O.U團隊立即決定借力TikTok,撬動流量巨池。短時間內,Y.O.U實現線上100%增速,線上銷量占總銷售量的25%。

團隊本土化更是Y.O.U實現全方位本土化的重要一環。Jonathan認為,有效的營銷團隊,首要任務是理解市場、理解消費者,只有真正深入當地,才能真正做好營銷。在Y.O.U團隊中,中國人占比10%以內,而本地人占比超過90%,涉及產品開發、市場調研和營銷團隊。Y.O.U團隊始終認為“只有既懂國際,也懂本地,才能做出好產品”。

“我認為Y.O.U在本土化所做的努力很值得中國化妝品企業借鑒,當然除了本土化,最根本的一點是中國化妝品企業能沉下心打造出經得起時間考驗,并且具有國際影響力的中國化妝品品牌。”“印度通”如此總結。

(注:除非特別說明,文內貨幣單位已按實時匯率換算為人民幣)