文|華夏能源網 岳海清

編輯|周承

原定于9月26日進行路演,9月27日啟動申購的美能能源(SZ:001299)在推遲了23天后,終于開始了新股發行。

華夏能源網(公眾號hxny3060)獲悉,10月17日,美能能源公告,確定發行價格為10.69元/股,并將在10月18日(T日)進行網上和網下申購。本次發行預計募集資金5.01億元,扣除發行費用后實際募集資金凈額約為4.59億元。

按此次發行價格10.69元/股,對應發行人2020年歸母凈利潤攤薄后市盈率為22.97倍。而中證指數發布的同行業最近一個月平均靜態市盈率為20.10倍,據此,美能能源市盈率略高,有一定的業績增長壓力。

盈利增長前景存疑

美能能源位于陜西西安,公司注冊資本10510萬元,是一家長期專注于清潔能源供應領域的專業化城市燃氣綜合運營服務商,主要從事城鎮燃氣的輸配與運營業務。目前主營產品大致為天然氣銷售和天然氣設施設備安裝。

公司自2002年開始進行燃氣投資,目前在陜西省內投資、建設、運營了鳳翔、神木、韓城三地的城市天然氣供氣項目,同時與中石油煤層氣公司等投資建設了191.60公里的韓(韓城)-渭(渭南)-西(西安)煤層氣長輸管道項目,年輸氣能力達19.51億立方米。

按道理來說,當下全球天然氣供需錯配價格暴漲,整個能源行業正處于高景氣周期,美能能源的業績也應該跟著水漲船高。

但事實上,過去三年內,美能能源整體凈利潤增長速度逐漸放緩,毛利率低于同行業上市公司平均值,公司盈利能力下滑。

招股書顯示,2019年至2021年,美能能源分別實現營收為4.56億元、4.63億元、4.8億元,對應實現的歸母凈利潤分別為8693.23萬元、9610.48萬元、1.01億元。

在今年上半年天然氣行業整體景氣的情況下,美能能源的業績不增反降。根據最新的業績預告,預計公司2022年1-9月盈利6208.35萬元至6291.03萬元,同比上年減少9.13%至10.32%。扣除非經常性損益后歸母凈利潤為5801.7萬至5884.38萬元,同比減少11.59%至12.83%。

對此,美能能源表示:“國際能源價格劇烈波動導致2022年度國內上游天然氣供應價格總體上漲,政府部門在嚴格疫情防控的背景下為穩物價、保增長,延緩實施價格聯動機制,下游天然氣銷售價格的調整時間及調整幅度存在一定滯后性。”

區域依賴限制發展

多年以來,美能能源的經營區域主要集中在陜西省的韓城市、神木市、寶雞市鳳翔區。

截至2021年12月31日,美能能源已建成天然氣城市門站8座,運營的高中壓天然氣管道長度1220.18公里,投入運營的CNG母站1座及CNG加氣站4座,2021年供氣量為1.93億立方米。

由于業務區域過于集中,一定程度上限制其發展空間,即使IPO以后有了借助資本市場力量的可能,也很難在短期內改變當前現狀。

華夏能源網(公眾號hxny3060)注意到,美能能源此次發行的募投資金,主要還是用于投資陜西省內業務,并沒有向外生長。

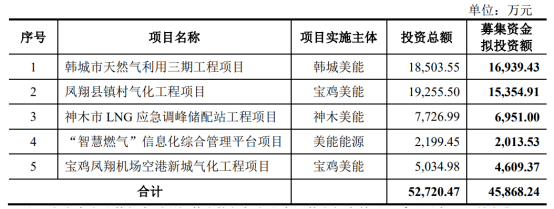

招股書顯示,募集資金將主要用于韓城市天然氣利用三期工程項目、鳳翔縣鎮村氣化工程項目、神木市LNG應急調峰儲配站工程項目、“智慧燃氣”信息化綜合管理平臺項目以及寶雞鳳翔機場空港新城氣化工程項目。

不僅如此,美能能源還面臨著延伸產業鏈等難題。據悉,美能能源主要從事城鎮燃氣的中游輸配與運營業務,其上游需要面對中石油下屬相關單位、陜天然氣等供應商,下游還需要向各類城鎮燃氣用戶及相關企業等終端消費者銷售。

這就意味著,美能能源自身對產品的定價權空間較小。一旦國內上游供應商價格出現浮動,美能能源又找不到可以替代的其他氣源,將不利于其業績穩定增長。

對于未來,美能能源也進行了一系列規劃,招股說明書顯示,美能能源計劃到2025年底,管理服務居民用戶數達50萬戶、工商業用戶數達6000戶,新建CNG(LNG)加氣站5座,新(擴)建LNG應急調峰站3座,并購重組天然氣項目3-5個。此外,美能能源還將發展5-10個清潔能源綜合利用項目。

對美能能源來說,IPO不是終點,如何持續穩健成長才是其需要解決的難題。