文|新眸 顧煜

編輯|桑明強(qiáng)

今年,Netflix的CFO Spencer Neumann在被問及公司是否會(huì)長期堅(jiān)持沒有廣告的會(huì)員訂閱服務(wù)時(shí)表示,“不要說永遠(yuǎn)不可能。”這意味著,從1999年延續(xù)至今的Netflix無廣會(huì)員制時(shí)代,即將迎來它的落幕。

對(duì)此,Netflix的CEO Reed Hasting解釋道:“盡管我一向反對(duì)復(fù)雜廣告,提倡簡(jiǎn)單訂閱,但我更尊重消費(fèi)者的選擇。”這段話其實(shí)透露出兩個(gè)信號(hào):1.過高的會(huì)員價(jià)格導(dǎo)致了用戶流失;2.單一的會(huì)員制,無法維持用戶數(shù)量的持續(xù)增長。

時(shí)間回到幾年前,當(dāng)時(shí)的Netflix還風(fēng)光無限,它的成功讓引來了諸多新人加入這個(gè)賽道,美國各大媒體集團(tuán)紛紛推出了自己的流媒體頻道,迪士尼推出了Disney+,華納有HBO Max,亞馬遜推出流媒體工作室亞馬遜Prime Video,這些流媒體平臺(tái)的商業(yè)模式中,以用戶需求為主導(dǎo)的付費(fèi)會(huì)員制一度被奉為圭臬。

拐點(diǎn)來自今年上半年,Netflix會(huì)員人數(shù)持續(xù)減少,股價(jià)也應(yīng)聲跌落。這種陡然出現(xiàn)的困境,讓流媒體玩家們不得不重新審視訂閱制的運(yùn)營模式,為了穩(wěn)定局面,很多玩家都開始尋找新的出路,以Netflix為例,它在推行會(huì)員差異化定價(jià)的基礎(chǔ)之上,廣告模式被納入新的付費(fèi)體系。

2018年的時(shí)候,財(cái)經(jīng)大V吳曉波曾預(yù)測(cè):“會(huì)員制將成為最流行的消費(fèi)者關(guān)系模式。”彼時(shí),Netflix正憑借這套法則一路成長為全球最大的流媒體服務(wù)提供商。然而到了現(xiàn)在,在會(huì)員制大行其道的時(shí)代里,作為行業(yè)領(lǐng)頭羊的Netflix反倒最先發(fā)動(dòng)了自我改革。這是我們今天要探討的問題:會(huì)員制究竟有什么問題、以及流媒體行業(yè)的未來究竟在哪?

01、會(huì)員制的陷阱:只看到不斷增加的用戶數(shù)

門票型訂閱式的會(huì)員服務(wù)與增值型訂閱式的會(huì)員服務(wù),是流媒體行業(yè)常見的兩種會(huì)員模式。前者以Netflix為代表,訂閱會(huì)員即可觀看內(nèi)容,后者以Hulu為代表,訂閱會(huì)員即可免看廣告。

在門票型訂閱式會(huì)員服務(wù)下,營業(yè)收入=會(huì)員人數(shù)×?xí)T費(fèi)用。要想增加營業(yè)收入,一是增加會(huì)員人數(shù);二是提高會(huì)員費(fèi)用,但二者之間呈現(xiàn)出倒U型的曲線關(guān)系。

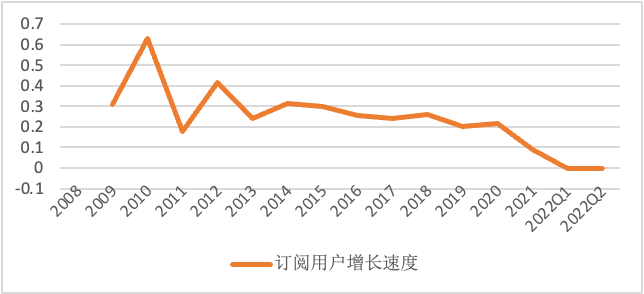

隨著會(huì)員費(fèi)用的增加,會(huì)員人數(shù)增長速度減緩,直至趨近于0,會(huì)員人數(shù)到達(dá)極值之后反而會(huì)下降:自2011年,Netflix對(duì)流媒體業(yè)務(wù)實(shí)行每月7.99美元的單獨(dú)收費(fèi)開始,一共經(jīng)歷了7次調(diào)價(jià),期間會(huì)員增速顯著下降。去年末,會(huì)員人數(shù)達(dá)到頂點(diǎn),共2.2億人次。今年開始,會(huì)員數(shù)量負(fù)增長,共減少了117萬。

奈飛訂閱用戶數(shù)據(jù)圖源新眸繪制

如果按照傳統(tǒng)門票式會(huì)員制的邏輯進(jìn)行思考,我們很容易陷入一個(gè)思維誤區(qū),即用戶規(guī)模=營業(yè)收入=經(jīng)營利潤=企業(yè)發(fā)展前景。一般來說,用戶持續(xù)增長,才能表明企業(yè)具有良好的發(fā)展前景,一旦用戶開始流失,就像開了閘的洪水一樣不可阻擋,若不能及時(shí)止損,衰退將是企業(yè)的唯一出路。

舉個(gè)簡(jiǎn)單的例子,之前的Netflix憑借著不斷增長的會(huì)員人數(shù),在資本市場(chǎng)上獲得了大量的投資,給Netflix提供了持續(xù)的資金收入,用來支撐內(nèi)容方面的投入。2017-2020年間,Netflix的平均每年投入100億美元用于內(nèi)容制作,占總收入的65%。

起初,這種投入的效果是顯著的,隨著2020年財(cái)報(bào)的發(fā)布,Netflix的自由現(xiàn)金流,時(shí)隔九年再次為正,給資本市場(chǎng)打了一劑強(qiáng)心劑。所以這也讓大家一度以為,Netflix成功跑通了“燒錢換用戶,收獲持續(xù)盈利”的經(jīng)營模式,各流媒體平臺(tái)開始紛紛效仿。

問題出現(xiàn)在了去年末,再度為負(fù)的自由現(xiàn)金流以及負(fù)增長的用戶人數(shù),使Netflix在資本市場(chǎng)上遭到陣痛,股價(jià)同比下降逾70%,跌破162美元。在資本市場(chǎng)看來,這次用戶數(shù)量下降,是Netflix跌落神壇的一個(gè)信號(hào)。

會(huì)員制自身存在的一個(gè)陷阱:?jiǎn)我坏臅?huì)員制下,用戶投入是企業(yè)收入的唯一來源。企業(yè)要想持續(xù)經(jīng)營下去,必然要求了會(huì)員投入的持續(xù)增長,但一個(gè)行業(yè)能夠獲得的用戶總量是有邊界的,用戶人數(shù)并不存在永續(xù)增長。在用戶人數(shù)飽和之后,企業(yè)勢(shì)必要轉(zhuǎn)變發(fā)展思路,尋求新的增長路徑。

02、Netflix用戶增量去哪了

作為全球最大的電商會(huì)員平臺(tái),亞馬遜坐擁1.7億prime會(huì)員,卻仍然能夠保持每年3000萬人次的增長,而且,它的用戶粘性很高,根據(jù)研究公司CIRP的數(shù)據(jù)顯示,約93%的會(huì)員在一年后仍然愿意續(xù)費(fèi)會(huì)員。如此高的用戶留存率,主要得益于亞馬遜精細(xì)的快遞網(wǎng)絡(luò)以及優(yōu)質(zhì)的快遞服務(wù)。

反觀有著“流媒體屆的亞馬遜”之稱的Netflix,雖然目前為止全世界共有2.2億用戶,但在維持用戶存量以及用戶粘性的時(shí)候顯得力不從心。美國測(cè)評(píng)網(wǎng)站reviews.org的最新調(diào)查結(jié)果顯示:近四分之一的Netflix用戶想于年底取消訂閱,這其中有2/3的受訪者表示高昂的收費(fèi)是主要原因,另外1/3則表示Netflix的內(nèi)容不再擁有吸引力,其中30%的受訪者想要轉(zhuǎn)投其他流媒體服務(wù)供應(yīng)商。這一調(diào)查結(jié)果顯現(xiàn)出了Netflix目前面臨的經(jīng)營困境。

隨著Disney+、HBO Max以及亞馬遜Prime Video的相繼入場(chǎng),從前授權(quán)給Netflix的IP版權(quán)紛紛被收回,削弱了Netflix內(nèi)容上的優(yōu)勢(shì)。又為了快速擴(kuò)展用戶規(guī)模,新進(jìn)入的流媒體平臺(tái)選擇收取較低的會(huì)員費(fèi)。而Netflix面對(duì)激烈的行業(yè)競(jìng)爭(zhēng),為了保持內(nèi)容上的投入,不得不選擇提高會(huì)員費(fèi)用。兩者相加,直接加劇了Netflix的用戶流失。

用戶流失不是用戶規(guī)模縮減的絕對(duì)值,關(guān)鍵得看每月的新增用戶與取消訂閱的用戶數(shù)量之間的比較。但由于Netflix的用戶規(guī)模已接近飽和,短時(shí)間內(nèi)用戶提升空間有限。這也意味著,Netflix的用戶困局很可能是個(gè)持續(xù)命題。

一直以來,Netflix都是靠著高質(zhì)量的原創(chuàng)內(nèi)容,吸引用戶,但高質(zhì)量的產(chǎn)出意味著高標(biāo)準(zhǔn)的資金投入。一旦用戶流失,用戶規(guī)模縮減,企業(yè)營收減少,將會(huì)使得內(nèi)容質(zhì)量下降,加速用戶流失。

在會(huì)員制這套邏輯下,Netflix似乎正陷入了一個(gè)死循環(huán)。問題的根源來自流媒體行業(yè)的自身局限性。不同于電商平臺(tái)的高頻需求,流媒體具有低頻次、高要求的特性,消費(fèi)者通常只會(huì)根據(jù)網(wǎng)站是否有自己感興趣的內(nèi)容,來選擇是否開通或者續(xù)費(fèi)會(huì)員,平臺(tái)之間具有很強(qiáng)的流動(dòng)性。

流媒體行業(yè)里,即用戶愿意為內(nèi)容付費(fèi),但內(nèi)容制作需要時(shí)間,大制作所耗費(fèi)的時(shí)間與觀眾的耐心極不匹配,這就導(dǎo)致了交易雙方的不平衡,一旦觀眾無法在平臺(tái)獲得自己需要的內(nèi)容,就會(huì)取消訂閱以轉(zhuǎn)投其他平臺(tái)。

03、以需求為導(dǎo)向的變革之路

國內(nèi)知名產(chǎn)品經(jīng)理俞軍認(rèn)為“產(chǎn)品即交易”,事實(shí)上,如果把產(chǎn)品替換成流媒體行業(yè)中所說的服務(wù),也同樣適用。但這也產(chǎn)生了另一個(gè)問題:Netflix提供的服務(wù)并沒有改變,同樣的會(huì)員制、同樣的內(nèi)容庫,為什么不再能換來同樣的用戶人數(shù)增長?

如果你熟悉Netflix的話,它其實(shí)是從1999年開始推行會(huì)員制的。自2011年會(huì)員收費(fèi)標(biāo)準(zhǔn)基本定型后沿用至今,這期間流媒體市場(chǎng)Netflix幾乎是一家獨(dú)大。直到2019年迪士尼宣布成立其專屬流媒體平臺(tái)Disney+,2020年華納公司成立HBO Max,再加上亞馬遜Prime Video等平臺(tái)的競(jìng)爭(zhēng),流媒體行業(yè)的資源供給不再是稀缺的了。

所以,當(dāng)消費(fèi)者有了更多的選擇空間,在價(jià)格不占優(yōu)的情況下,Netflix自然成為了下策。

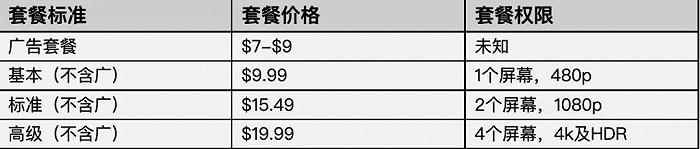

到了今年,一向保守的Netflix開始給自己動(dòng)刀。4月,含廣告的會(huì)員收費(fèi)標(biāo)準(zhǔn)正式官宣;緊接著,Netflix選擇與微軟聯(lián)合,于今年底在6個(gè)國家試行含廣告的會(huì)員收費(fèi)標(biāo)準(zhǔn)。據(jù)Netflix預(yù)測(cè),屆時(shí),在全球范圍內(nèi)將新增4000萬人次的廣告用戶。

Netflix現(xiàn)行收費(fèi)圖源新眸繪制

這無疑是個(gè)一舉兩得的辦法。一方面,低價(jià)能夠帶來用戶人數(shù)的增加,從而增加營收;另一方面,廣告的引入,給Netflix帶來了新的收入增長點(diǎn),有利于后續(xù)內(nèi)容的投入。

但改革是一套組合拳。Netflix也認(rèn)識(shí)到了這點(diǎn),單一的會(huì)員劃分標(biāo)準(zhǔn),難以滿足全部會(huì)員的需求,因此難以獲得全部的消費(fèi)者剩余。為了深入挖掘用戶價(jià)值,強(qiáng)化自身品牌形象,提升用戶忠誠度,Netflix積極調(diào)整自身的經(jīng)營策略。

畢竟,在人口基數(shù)不斷減少的情況下,任何行業(yè)都有其用戶規(guī)模天花板,持續(xù)不斷的用戶增長是不現(xiàn)實(shí)的。那么,如何在搶奪新用戶的同時(shí),維持老用戶的規(guī)模,就成了企業(yè)關(guān)注的重點(diǎn)。要知道,現(xiàn)代任何企業(yè)競(jìng)爭(zhēng)的本質(zhì)是用戶忠誠度的競(jìng)爭(zhēng),誰贏得用戶忠誠度,誰就能在未來的市場(chǎng)競(jìng)爭(zhēng)中搶得先機(jī)。

Disney就是最好的例子,在TitleMax統(tǒng)計(jì)的全球最賺錢的25個(gè)IP中,小熊維尼以及米老鼠分列第三和第四,這兩個(gè)分別誕生于1924以及1928年的經(jīng)典IP,顯示出了強(qiáng)大的生命力。在將近100年的時(shí)間里,盡管少有根據(jù)這兩大IP推出新的劇集,但其授權(quán)商品的零售額始終高居不下。

這也解釋了,為什么以自有IP為核心的多元化經(jīng)營模式,會(huì)成為后來Netflix的轉(zhuǎn)變方向:去年6月,Netflix.shop正式于美國上線,主要銷售其知名影視劇集相關(guān)的人偶、服飾等。同年11月,Netflix在芬蘭設(shè)立了自己的游戲開發(fā)工作室,將劇情內(nèi)容在游戲中進(jìn)行延伸。

會(huì)員制改革+經(jīng)營模式的變革,是Netflix做出的改變。我們可以知道的是,在這個(gè)不斷變化的時(shí)代里,激烈的市場(chǎng)競(jìng)爭(zhēng)之下,內(nèi)容永遠(yuǎn)是流媒體行業(yè)的不變量,與此同時(shí),在不變中尋求變化和突破,也是每個(gè)玩家要做的事。

來源:新眸