文|每日財報 楚風

從3萬億到26萬億,公募基金近10年間管理規模增長了近8倍。

從1552只到10010只基金,10年來,公募基金產品類型更加多樣化,產品數量也是層出不窮。

在大躍進的背后,是公募基金為基民賺取了不菲的收益,僅去年一年就為基民賺取了7000多億。基金的賺錢能力獲得了廣大基民的認可。

那么過去10年中,公募基金具體呈現了怎樣的變化?是什么導致了管理規模爆炸式增長?未來發展前景又如何?

公募十年,權益投資更理性

我們現在談起中國證券投資基金行業的起步,一般以1997年11月14日《證券投資基金管理暫行辦法》頒布之后的1998年3月27日南方基金管理公司和國泰基金管理公司分別發起設立的規模均為20億元的兩只封閉式基金——基金開元和基金金泰作為起點。

1998年當年,我國設立了6家基金管理公司,管理封閉式基金5只,募集資金100億元人民幣,截至1998年末,基金資產凈值合計107.4億元。

到2001年9月,我國第一只開放式基金“華安創新”誕生,標志我國基金業發展實現了從封閉式基金到開放式基金的歷史跨越,同年10月,《開放式證券投資基金試點辦法》頒布,監管的基本框架進一步得到完善。此后,2006年-2007年在股市快速上行的帶動下,我國的基金規模出現了第一次爆炸性增長。

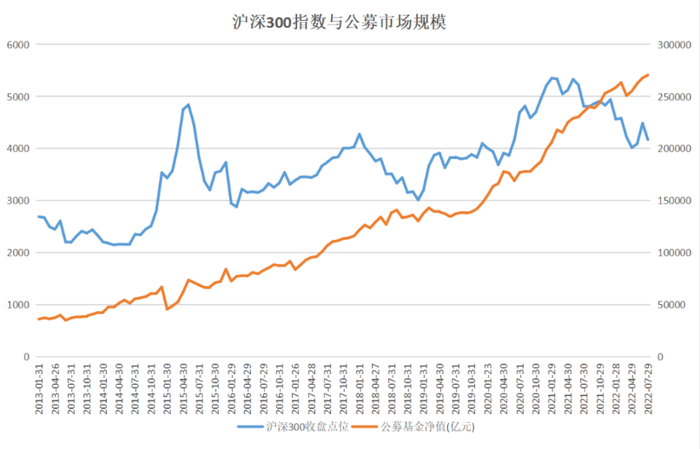

近10年,國內公募基金更是取得令人矚目的成就,市場規模發展迅速,成為國民理財的主流選擇。據基金業協會數據,2013年末公募管理規模尚為3萬億元,基金數量為1552只;至2022年6月末,公募管理規模達到26.67萬億元,基金數量為10010只。

2019年至2021年,國民理財意識增強,年輕理財大軍崛起,公募基金發展呈現策馬奔騰之勢,在短短3年間管理規模累計增加12.53萬億元。2013年至2018年,在6年之間,公募管理規模累計增加不足10萬億元。

2013年以前,公募基金以權益產品為主,股票基金和混合基金合計占比超過一半,股票基金尤其受到投資者喜愛。以2013年1月末為例,彼時股票基金管理規模占比達到42%,混合基金規模占比達到20.75%。

2015年“股災”是權益投資的分水嶺,股票基金管理規模遭遇重挫,混合基金管理規模也有所下滑。2015年6月中旬,滬深300指數漲至歷史高點,隨后大幅下挫,短短兩個月跌幅超過45%。正是“股災”行情期間,混合基金管理規模首次超越股票基金,形成權益投資以混合基金為主的局面。

經過“股災”行情,股票基金和混合基金管理規模大幅下挫。2015年5月末,股票基金管理規模為2萬億元,到2015年8月末驟降至0.725萬億元,短短三個月就減少1.3萬億元;混合基金管理規模也從2015年6月末的2.31萬億元,下降至2015年8月末的1.78萬億元。

往后,股票基金和混合基金變化趨勢迥然不同。股票基金管理規模緩慢增長,直到2020年12月末才完全修復2萬億元關口。而混合基金管理規模起伏較大,2015年至2017年都有兩個月份管理規模超過2萬億元。

2020年至2021年,在結構性牛市行情中,混合基金發展速度加快。2020年1月末,混合基金就完全修復2萬億元關口,管理規模增長幅度遠超股票基金,至2021年末管理規模達到6萬億元。

貨幣基金黃金時期

2013年以前,貨幣基金數量和管理規模都比較少,受到廣大普通投資者關注度低。2012年末,貨幣基金數量僅為95只,管理規模占比24.68%。2013年至2017年,貨幣基金迎來黃金時期,新品發行數量和管理規模快速增長,成為大眾理財的首選產品。

2013年之后,貨幣基金規模出現爆發式增長,主要得益于T+0贖回模式的普及和互聯網理財的興起;2013年6月貨幣市場出現“錢荒”事件,也推動貨幣基金的發展。

在T+0模式普及之前,大多數場內上市交易模式和場內申贖模式的貨幣基金是采用T+1或者T+2贖回模式,意味著基金贖回需要等一兩天才能到賬。

2012年12月,匯添富基金發布首只場內T+0貨幣基金——匯添富收益快線貨幣市場基金。不過,購買場內貨幣基金的前提是開通股票交易賬戶,普通居民并不能直接購買。

場外贖回T+0模式真正實現了貨幣基金的平民化。一方面,T+0贖回模式意味著在當天贖回即可到賬,極大地滿足了投資者的流動性需求,居民可將其當做“錢包”;另一方面,場外交易也降低的購買門檻。

場外贖回T+0模式也推動互聯網貨幣基金的誕生。2013年6月,我國首只互聯網貨幣基金——天弘增利寶貨幣基金正式在支付寶上線,也就是現在的余額寶。該產品一經發布,迅速成為國民基金,引發居民理財熱潮。

在互聯網理財的催化下,貨幣基金迎來黃金時期。貨幣基金數量從2013年初的63只,迅速增長至2017年末的348只。在此期間,貨幣基金管理規模占比多次超過50%,成為規模最大的產品類型。另外,各大互聯網理財平臺大打價格戰,為貨幣基金推出補貼。

2013年6月,我國貨幣市場出現“錢荒”事件,極大地抬高了貨幣基金的收益率。當年,部分貨幣基金的7日年化收益率一度超過7%,綜合收益甚至超過了債券基金,較高的收益率也吸引更多投資者購買。

2018年,貨幣基金黃金時期接近尾聲,發行數量驟然下降,保有量不增反降;2021年末,貨幣基金保有量剩余333只。即使如此,貨幣基金仍然是受眾面最廣的公募產品,至今公募有四成規模是貨幣基金。

頭部效應加強

在過去很長的一段時間內,天弘基金憑借余額寶,整體規模成為公募行業最高的基金公司。2014年3月末,天弘基金總管理規模達到5537億元,首次在行業中位居第一,其中余額寶管理規模就達到5413億元。

一直到2020年12月末,天弘基金總管理規模始終維持著行業冠軍的神話。到2021年3月末,天弘基金的神話被易方達打破,易方達基金管理規模首次超過天弘基金,登上行業冠軍的寶座。

不過,非貨管理規模更體現一家公募管理人的投研實力。以非貨管理規模來看,十年以來,頭部基金公司競爭激烈,冠軍寶座幾度更換。總的來說,頭部公司的競爭格局主要分為三個階段。

第一階段:2013年至2015年一季度,頭部基金公司的排名相對穩定,華夏基金非貨管理規模始終維持第一,緊隨其后的是嘉實基金和易方達。在此期間,這三家基金公司非貨管理規模排名未變。

第二階段:2015年二季度至2018年末,頭部基金公司陷入紛爭局面,競爭與機會并存。不過總的來說,易方達基金以權益基金優勢,非貨管理規模長期排名第一。

2015年二季度,也就是“股災”初步階段,公募非貨規模排名發生劇烈變化,華夏基金從第一名滑落至第五名。直至2018年末,15個季度,其中11個季度易方達基金非貨管理規模位居第一。此期間,富國基金、博時基金和工銀瑞信基金曾短暫挑戰冠軍的地位,管理一度超越易方達。

第三階段:2019年至今,易方達基金非貨管理規模始終維持行業第一的地位。2021年6月末,易方達基金非貨管理規模首次突破一萬億元,大幅超越行業第二名。在易方達之后,華夏基金、廣發基金和富國基金競爭激烈,第二名的位置多次更換。

值得一提的是,以貨幣基金發家的天弘基金,2019年非貨管理規模開始奮力追趕。2018年末,天弘基金非貨管理規模僅為49.67億元;2019年至2021年,天弘基金非貨管理規模分別為368億元、1190億元和2855億元,并在2022年三季末突破3000億元。

以2022年中的非貨幣型規模排名來看,超5000億的公募基金數量達到8家,分別是易方達基金、華夏基金、廣發基金、富國基金、招商基金、匯添富基金、南方基金、博時基金。管理規模1000億元以上的基金公司更是達到了40家。

我們注意到,過去10年期間,基金公司憑借強大的投研團隊、完善的承銷代銷銷售渠道以及眾多明星經理的加持,頭部效應越來越加強。未來10年,隨著零售財富管理市場持續增長、資管機構化程度提升、養老金頂層改革提速、資本市場改革深入以及資管新規進一步落地,國內公募基金行業有望持續保持高速增長,頭部基金公司也將更會受益于行業的大發展。

后續我們也將重點分析10年來發展迅速的基金公司,敬請期待。