文|港股解碼 虹小豆

10月14日午后,受美國宣布暫停對東南亞進口光伏組件征收關稅消息刺激,A股光伏板塊強力拉升,概念股掀漲停潮!

截至收盤,天合光能(688599.SH)大漲逾11%,位居光伏板塊漲幅榜首位,皇氏集團(002329.SZ)、金晶科技(600586.SH)、愛旭股份(600732.SH)、石英股份(603688.SH)等11股漲停,隆基綠能(601012.SH)、晶澳科技(002459.SZ)、晶科能源(688223.SH)等紛紛跟漲。

據了解,美國停征進口太陽能組件“雙反”關稅,針對這些進口電池和組件的反補貼稅流程已實施了兩年。

其次,近日以來,光伏行業上市公司業績紛紛“預喜”,也是助力板塊行情大漲的一大關鍵因素。

行業景氣高漲,光伏企業大賺

眾所周知,自2020年全球光伏產業迅猛發展以來,光伏行業景氣度持續高漲,在行業裝機量大幅提升的背景下,光伏上游主副原材料供給逐漸失衡,市場競爭相當激烈。

以上游光伏硅料為例,PV Infolink數據顯示,截至10月14日,多晶硅致密料價格均價達到30.3萬元/噸,創下近十年來的價格新高。

硅料價格的大漲,也使得相關企業賺得盆滿缽滿,盡享業績紅利。這其中,“硅料老大”通威股份業績暴增明顯,堪稱最強領頭羊。

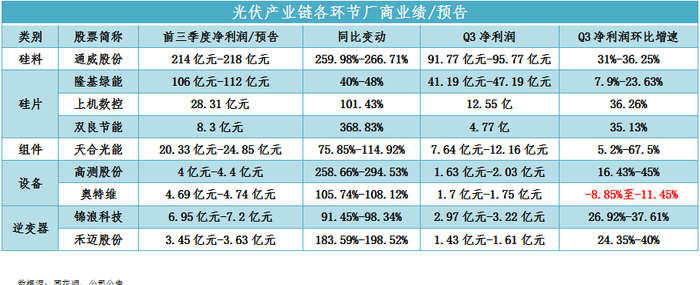

10月9日,通威股份(600438)公告稱,公司前三季度預計實現歸母凈利潤為214億元-218億元,同比增長259.98%到266.71%。

單季度看,該公司第三季度單季凈利將再創歷史新高。據計算,通威股份第三季度歸母凈利潤約91.77億元到95.77億元,環比增加31%到36%。

對于業績預增,通威股份表示重要因素之一便是高純晶硅產品市場需求持續旺盛,價格同比上漲,疊加公司新產能快速爬坡達產,實現量利大幅提升。

除此外,在下游需求旺盛及上游原料短缺共振下,硅片企業曾一度多次上調產品價格,有效傳導了壓力。

業績方面,隆基綠能(601012.SH)預計2022年前三季度實現營業收入為864億元-874億元之間,同比增長54%-56%;預計實現凈利潤為106億元-112億元之間,同比增長40%-48%。

TCL中環(002129.SZ)同樣預計2022年前三季度業績大幅上升,歸屬股東凈利潤為49.30億-50.70億,同比增長78.53%至83.60%。

而在此前,上機數控(603185.SH)正式披露前三季度業績顯示,報告期內,實現營收174.86億元、凈利潤28.31億元,同比增速分別為130.49%、101.43%;雙良節能(600481.SH)實現營收87.45億元、凈利潤8.3億元,同比增速達285.69%、368.83%。

值得一提的是,光伏組件、設備、逆變器企業前三季業績表現同樣可圈可點,只不過盈利空間不及上游豐厚,且個別企業第三季度凈利增速已出現環比下滑跡象。

具體來看,主營生產單晶爐設備的企業奧特維(688516.SH),今年前三季度預計凈利潤4.69億元-4.74億元,比上年同期增長105.74%-108.12%。

奧特維表示,對比上年同期,公司核心產品超高速大尺寸串焊機、大尺寸硅片分選機獲得客戶高度認可,產品優勢明顯,實現較快發展;單晶爐開始獲得客戶認可,訂單相比去年同期有較大幅度增長。

但若從單季度表現來看,卻不盡樂觀。據計算,奧特維今年第三季度歸母凈利潤約1.7億元-1.75億元,相較第二季度的1.92億元凈利潤而言,下滑明顯。

不難看出,量價齊升的行情,的確使得產業鏈企業盈利頗豐,同時也不可否認的是,每當硅料、硅片等光伏產品價格持續上漲,便會將成本壓力不斷向下傳導,終端組件廠商、光伏電站投資方的盈利空間受到擠壓。

其實,長時間以來,光伏產業鏈硅料價格上漲過快,致使產業鏈利潤向上游集中,非常不利于產業鏈健康發展。

也正因此如,為深入引導光伏產業上下游協同發展,國家相關部門多次出手。

就拿近日來說,10月9日,工信部網站披露,工業和信息化部、市場監管總局、國家能源局集體約談部分光伏企業及行業機構,提出禁止哄抬價格、囤積居奇等系列要求。

此舉可謂意義重大,在促進光伏產業鏈健康發展的同時,或還將加速光伏行業大洗牌。

業績“紅利”還能持續多久?

當然,從行業前景來看,隨著四季度國內大型地面光伏電站裝機傳統旺季的到來,光伏行業的發展還是相當可期的。

西南證券指出,四季度國內部分電站項目啟動,硅料新產能逐步釋放,海內外需求共振推動產業鏈各環節需求與排產提升確定性強。特別需要提出,宏觀及長期角度看,各國新能源替代化石能源需求增大是大趨勢;同時海外政策方面也面臨諸多利好。

產品價格方面,近期硅業分會預計,組件終端博弈情況或加劇,因此組件價格下降的可能性不大,同時隨著第四季度這一傳統光伏裝機旺季的到來,硅片價格或繼續持穩運行。

也就是說,隨著四季度需求旺季啟動,光伏產業鏈價格博弈進入關鍵期。回到企業自身,又該如何把握發展機遇呢?

提高產品效率是關鍵!這一點在光伏電池領域環節,我們可以找到一些蹤跡。

從技術角度看,此前隆基綠能的硅異質結光伏電池經測試,M6全尺寸電池(274.4c㎡)光電轉換效率達26.50%,創造了大尺寸單結晶硅光伏電池效率新的世界紀錄。

在此之后,同賽道的競爭者陸續有喜報發出。金剛玻璃曾披露,公司的微晶線HJT電池平均轉換效率達到24.95%,最高轉換效率已達25.2%,異質結組件量產功率穩定達到700W+。

10月14日,晶科能源再度發布利好稱,公司研究院自主研發的182 N型高效單晶硅電池技術取得重大突破,全面積電池轉化效率達到26.1%,又一次創造了182及以上尺寸大面積N型單晶鈍化接觸(TOPCon)電池轉化效率新的世界紀錄。

其次,加速產業垂直一體化,也成為相關企業的發展重點。

作為光伏賽道千億市值巨頭,2010年以來,晶澳科技從單一的電池環節向上游硅片和下游組件、電站擴展,經過十多年努力發展,公司已建立起垂直一體化的產業鏈,包括太陽能硅棒、硅片、電池及組件、光伏電站等各生產應用環節,形成了全產業鏈垂直一體化的技術和成本優勢。

業績層面,2016年至2021年的6年期間,晶澳科技保持高速增長勢頭,營收凈利規模均登上了新的臺階。截至2022年上半年,公司實現營收284.69億元,實現凈利潤17.02億元,同比增長1.38倍。

與此相似的是,近年來,“兩大硅片新秀”雙良節能(600481.SH)、上機數控(603185.SH)也均是從光伏設備領域切入,并成功實現轉型。

2022年4月,雙良節能宣布進軍組件環節,計劃在包頭稀土高新區共投資50億元,建設20GW高效光伏組件項目,其中一期5GW光伏組件項目總投資預計15億元,建設期兩年,項目產品主要規格包括550W和660W。

2022年8月,上機數控披露新投資計劃,擬于徐州經濟技術開發區投資150億元建設新能源產業園,建設年產25GW單晶硅切片及年產24GW的N型高效晶硅電池生產項目。

很顯然,雙良節能及上機數控已相繼向光伏組件、光伏電池環節進軍了。

展望未來,該等企業又能否再創輝煌,有待我們持續關注。