文|英才雜志 劉超然

節后首個交易日,上證指數再次失守3000點,這已經是今年半年內第二次失守。新能源、芯片等板塊集體啞火。然而,傳統能源的油氣、煤炭、采掘板塊等卻異常活躍,一定程度與國際能源供給局勢相關。

首先是天然氣,“北溪1號”天然氣運輸管道被炸事件,將對歐洲的能源供給造成巨大影響。公開資料顯示,北溪1號管道是俄羅斯天然氣出口歐洲的一條輸氣專用管道,每年向歐洲輸送500多億立方米的天然氣,占歐洲進口天然氣總量的三分之一;北溪2號的輸送能力為550億立方米/年,可覆蓋歐洲天然氣供需缺口的近50%。單純從經濟角度來看,北溪輸氣管道被炸,面對即將進入供暖旺季,歐洲天然氣供給必將出現缺口。

其次是石油方面,國慶期間OPEC+決定在今年年底減產,沙特和俄羅斯等主要產油國將聯合減產200萬桶/日,成為兩年來這些產油國的最大幅度減產。國際原油價格因此大漲,布倫特國際原油期貨收盤價累計上漲逾15%,NYMEX原油更是累計上漲近17%。

歐洲天然氣供給缺口、OPEC+減產預期都將支撐著能源價格的走高。

天然氣“熱”,國內不“熱”

前面已經簡單闡述了天然氣價格短期高位運行的主要邏輯,而由于本國自身的能源結構因素,我國天然氣消費量明顯大于產量,導致需求缺口主要來源于進口。

根據海關總署及前瞻產業研究院數據,2022年上半年中國天然氣進口數量為5357萬噸,進口金額為772584.75萬美元;出口數量為157.94萬噸,出口金額為81234.12萬美元,進口數量為出口量的33倍之多,換言之可以理解為我國自產的天然氣主要以內銷和儲備為主。

由于我國對進口天然氣的依存度較高,這也使得國內天然氣價格趨勢很大程度上會受到國際天然氣價格影響,進而將影響著國內天然氣產業鏈。

但是根據機構對A股上市公司天然氣板塊的行業分類來看,A股上市公司中從事天然氣開采和銷售的上市公司較少,且基本由央企占據,根據東財二級石油天然氣板塊分類的41家上市公司中,位于上游石油天然氣開采的細分板塊的,僅有8家上市公司:

目前國內天然氣板塊的上游核心上市公司基本由國家掌控,市值前兩名是“三桶油”中的兩桶——中石油和中海油,體量遠超其他同行,實控人均為國務院國資委。

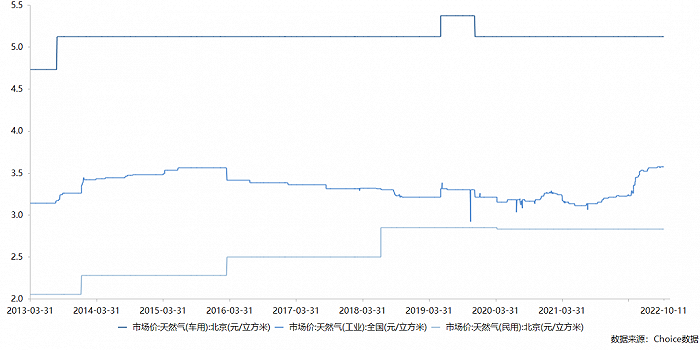

可見,實際上我國天然氣價格的市場化并不顯著,受到國家管控較強,上圖是近十年天然氣的民用、工業、車用價格,明顯在國家調控下,相比國際天氣價格大幅波動,國內價格基本穩定在一個固定區間。

根據東財二級行業分類來看,相比煤炭板塊今年年初至今超過50%的漲幅,領跑全行業,再結合今年煤炭供需帶來的價格波動,其實可以理解為何國際天然氣價格明顯處于高位,但今年至今天然氣板塊的表現僅有不到9%的漲幅表現,總結來看,就是外面由天然氣引發的“能源戰”波詭云譎,而國內坐陣“三桶油”風平浪靜。

天然氣中下游盤點

其實,A股更多的天然氣概念股,主要是中下游細分領域包括LNG運輸船、天然氣井、LNG接收站和天然氣開采設備等,類似于光伏產業鏈的光伏整機設備,但相比光伏產業的增量空間,天然氣首先屬于成熟的化石能源,其次在國內能源結構中占比不高,因此整體帶來業績的增量不會太高。

而且即使受到歐洲天然氣供需缺口利好影響,按照國內出口天然氣的情況,對個別企業業績增長雖有一定利好,但對整體行業景氣度不會帶來根本改善。

接下來盤點A股中下游天然氣上市公司。

產業鏈細分的天然氣井領域受到關注的上市公司是新天然氣(603393.SH)。作為氣井龍頭,公司今年上半年實現營收17.01億元,同比增加50.17%;歸屬母凈利潤4.80億,同比減少40.25%;扣非凈利潤4.90億,由于前期基數較小,同比增長明顯,達到97.05%。公司主營城市天然氣的輸配與銷售、入戶安裝等業務,公司擁有運營管道長度963公里,調配站22座、加氣站27座,可見主要是天然氣內銷,沒有天然氣的海外業務。

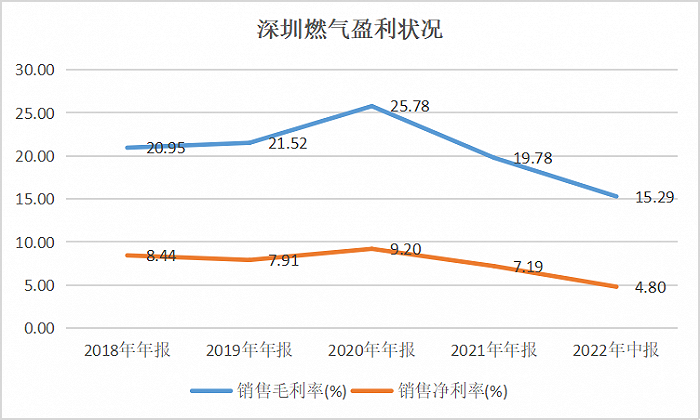

產業鏈細分LNG接收站領域,頗受關注的企業有廣匯能源(600256.SH)、深圳燃氣(601139.SH)等。其中,深圳燃氣主營為城市管道燃氣供應、液化石油氣批發、瓶裝液化石油氣零售和燃氣投資業務。

深圳燃氣上半年營收達到147.99億,同比增加53.58%,歸母凈利5.39億,同比卻減少36.77%,業務主要覆蓋國內,盈利狀況持續下滑,今年上半年毛利和凈利分別為15.29%和4.8%,去年同期凈利率達到9.8%。

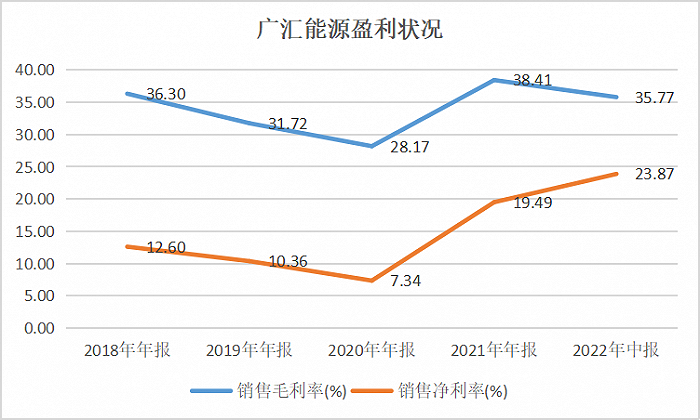

除了中石油、中海油兩家天然氣產業鏈一體化的“央企航母”,A股天然氣板塊擁有LNG接收站的最大民營龍頭就是廣匯能源(600256.SH),公司主營分為天然氣、煤炭和煤化工三塊,其中天然氣占比在50%左右,煤炭隨著景氣度高位,收入占比提升明顯,天然氣與煤炭銷售業務占公司80%以上。今年上半年,公司業績增長非常亮眼,營收達到213億,同比增長111.45%,其中煤炭銷售貢獻最大;歸母凈利達到51.31億,半年超過2021年全年,同比增長264.62%,景氣度非常高。

更重要的是,公司盈利能力增長明顯,從2021年開始毛利率和凈利率相比之前都創新高,半年報凈利率更是達到23.87%。推測一方面與煤炭價格大漲相關,另一方面與公司天然氣業務向海外拓展也有很大的原因。

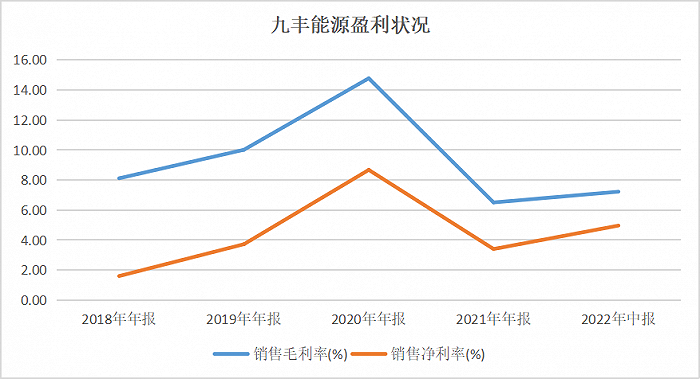

另外,天然氣產業鏈細分的LNG儲運板塊中,要數近期較熱門的九豐能源(605090.SH),公司今年半年度實現營業收入129.59億元,同增95.36%;歸母凈利潤6.42億元,同增61.54%。公司是國內民營企業參與全球LNG儲運和供應保障的代表之一,其主營業務即液化石油氣(LPG)、液化天然氣(LNG)等清潔能源以及甲醇、二甲醚(DME)等化工產品的運儲業務,由此可見公司主要出于產業鏈中下游,是LNG運輸、接收與儲存的上市公司,因此公司雖然是天然氣概念,但實際上與海運指數的相關性也不低,公司也曾公告稱“國際天然氣價格波動未對公司日常經營帶來重大影響”。

九豐能源盈利狀況并沒有明顯的優勢,毛利率和凈利率近兩年已經下滑至個位數,今年上半年分別僅有7.22%和4.96%。目前市場對公司最大的預期是,在北溪管道短期向歐洲輸氣受阻情況下,一定程度會利好LNG海上運儲,且公司一半業務針對于海外,因此對公司盈利狀況改善和業績增速有很強預期。

總結來看,目前受到歐洲天然氣供需缺口影響下,供不應求將中短期對國際天然氣價格形成支撐,A股市場天然氣板塊中受到市場追捧,有上漲趨勢的無疑是擁有較大一塊海外業務的公司,例如廣匯能源和九豐能源(50%以上海外業務)等,市場普遍預期這些公司出口轉賣歐洲的天然氣或將為公司帶來業績增量和盈利狀況的改善。

而國內天然氣價格雖然受到國際價格影響,會有所上漲,但總體相比煤炭板塊高景氣、強確定性對業績的影響來看,天然氣價格對業績改善情況還是比較乏力的,很難達到“戴維斯雙擊”的效果。