文|氨基觀察

很多人把當下的中國生物科技產業,比作20世紀初的互聯網。

過去二十年,在資本的扶持下,中國的互聯網行業坐上時光機,阿里、騰訊也在這波浪潮下相繼從小作坊成長為全球巨頭。

某種程度上說,現在生物科技部分領域,也在重復這一過程。例如,人工心臟瓣膜賽道便是如此。

在美股,介入心臟瓣膜全球龍頭Edwards,在過去十年因為瓣膜業務收入持續增長,股價最高漲幅超過10倍。

如今,國內介入心臟瓣膜滲透率低、患者多,無論怎么看,都有很大概率復制海外市場發展軌跡。基于此,各路玩家紛紛涌入這一賽道,試圖在國內復制Edwards的故事。這不無可能。

站在巨人的肩膀上,國內心臟瓣膜行業迅速崛起。2017年4月,啟明醫療和杰成醫療的介入主動脈瓣產品相繼獲批,正式拉開國產替代的序幕。

2019年以來,國內心臟瓣膜的主要玩家啟明醫療、沛嘉醫療、心通醫療等紛紛上市,一時間資本市場心臟瓣膜板塊眾星云集。

不過,國內投資者要想找出未來的Edwards或許不容易。就拿當前來說,二級市場就給我們出了一個難題:

行業領先的老大哥啟明醫療、沛嘉醫療、心通醫療,如今市值分別只有36.96億港幣、40.95億港幣、51.51億港幣;

而10月11日剛剛上市的新貴健世科技,市值卻達到116.18億港幣。

一個健世科技,市值接近三巨頭之和,這看起來有點不科學。

/ 01 /健世科技一打三背后

為什么在市場看來,健世科技市值接近三巨頭之和顯得不合理?我們可以通過業務層面去尋找答案。

在比較業務之前,先來看一下人工心臟瓣膜的市場概況。

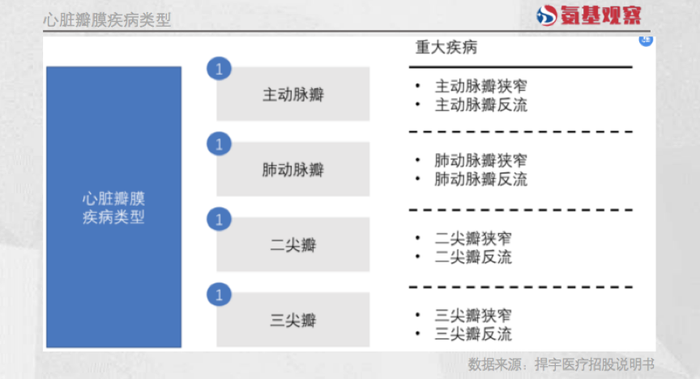

我們的心臟共有四個瓣膜,主動脈瓣、二尖瓣、三尖瓣和肺動脈瓣,它們是心臟的四大“看門人”。

心臟瓣膜的病變直接影響人體正常血液循環,嚴重者甚至危及生命,此時往往需要修復或者更換人工心臟瓣膜。

該病的治療手段,先后經歷了最早的無法治療、傳統外科開胸手術再到導管介入治療,尤其是經導管主動脈瓣置換術(TAVR),是介入治療的一大里程碑。

不過,目前,由于技術和適用人群的原因,目前僅有介入主動脈瓣置換有大規模的商業化應用。

介入肺動脈瓣置(TPVR)和介入二尖瓣置換(TMVR)商業化產品較少;介入三尖瓣置換(TTVR)目前還沒有任何產品獲批上市。

根據4大瓣膜疾病人群規模來看,介入人工心臟瓣膜市場,可以總結為:

介入主動脈瓣置換是基本盤,介入二尖瓣置換、介入三尖瓣置換是面向未來的布局。

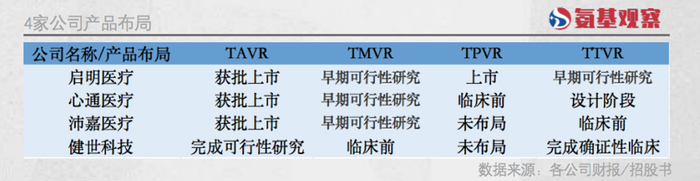

四家企業研發產品都是介入治療產品,可以直接比較。總體上,四家企業都希望全領域布局,但進度略有不同。

如上圖所示,在“基本盤”介入主動脈瓣置換方面,健世科技并不占優勢。啟明醫療、沛嘉醫療、心通醫療均已有產品獲批上市,且進行迭代,而健世科技僅完成可行性研究,還需開展確證性研究。

在面向未來的布局方面,健世科技在介入三尖瓣置換領域占有一定優勢,目前已經完成確證性臨床研究。根據招股書,公司預計今年第四季度在國內遞交上市申請。

在健世科技之外,其它三家公司在介入三尖瓣置換的產品布局都還處于早期階段,處于追趕位置。

但這并不構成健世科技市值可以“一打三”的理由。畢竟,在介入二尖瓣置換領域,三家公司的布局都要領先于健世科技。

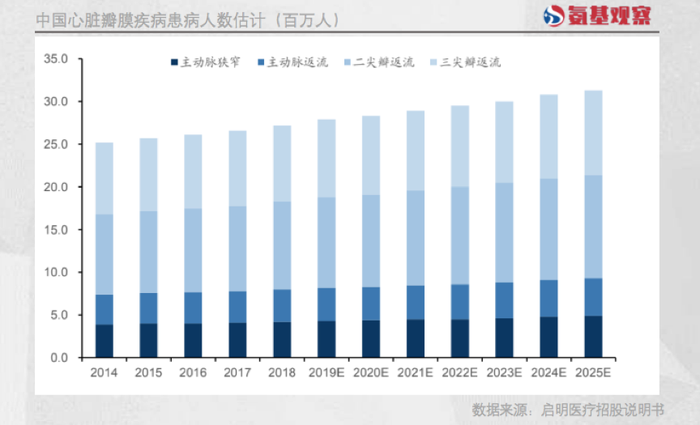

而二尖瓣置換的商業前景要高于介入三尖瓣置換。如下圖所示,介入二尖瓣置換市場的受眾群體,要顯著高于介入三尖瓣置換市場。

不管是基于當前基本盤,還是未來的想象空間,健世科技市值等于TAVR三巨頭之和,似乎都有點不科學。

/ 02 /同樣需要解決的可及性問題

當然,TAVR三巨頭之所以市值普遍不高,二級市場要背鍋。

曾幾何時,TAVR三巨頭也有高光時刻:沛嘉醫療最高市值一度接近200億,啟明醫療最高市值達427億港幣,心通醫療最高市值更是超過500億港幣。

如今,生物科技泡沫破滅,TAVR三巨頭股價同步雪崩。相對來說,健世科技更加“幸運”,還未遭受二級市場毒打。

不過,未來能否經受考驗,對于健世科技來說同樣是挑戰。TAVR三巨頭股價低迷的核心原因在于,商業化不及預期。

2022年上半年,啟明醫療雖然營收達2.10億元人民幣,但同比下滑12.25%;而沛嘉醫療瓣膜類產品類產品收入還僅有0.52億元,心通醫療則是1.24億元。

TAVR三巨頭如今的收入規模,與上市之初的預期差距較大。固然,這背后有疫情影響因素,但更重要的是,國內支付能力不足,導致TAVR沒有如預期那樣,快速替代傳統開胸手術SAVR。

美國等發達國家TAVR滲透率高,一個核心要素是醫保報銷。而TAVR在我國暫時還沒有納入醫保,手術費基本是自費,且費用較高。

SAVR本身的手術費用已經由醫保覆蓋大部分,加上瓣膜等耗材,總費用約在10到15萬元,其中可報銷的比例在50%以上,患者自費在5萬元到7.5萬元之間。

TAVR瓣膜均價在20萬元以上,加上手術費用,患者整體需要承擔30萬元左右,是傳統方案的6倍。

而且,個別地方TAVR產品進入醫保后,價格仍難以令患者難以負擔。

以愛德華Sapien3在河南的醫保政策舉例,根據蛋殼研究院數據,其醫保談判套價為258000,患者自付40%,剩余60%費用按照省市、新農合報銷。報銷后省市醫保耗材費用13萬,新農合19萬。

根據2020年我國衛生健康事業發展統計公報數據,我國人均衛生支出5146.4元,顯然能為昂貴的TAVR買單患者并不多。

從價格來看,TAVR想要替代SAVR,還有很長一段路要走。也正因此,TAVR三巨頭紛紛出走海外,去尋找更廣闊的天地。

某種程度上來說,能否順利商業化正是健世科技的挑戰。根據招股書,公司TTVR產品LuX-Valve的零售定價大約在22萬元—30萬元,價格同樣不低。

正如《我不是藥神》中所說“世界上只有一種病:窮病”。對絕大多數患者來說,過高的價格成了患者和藥械之間難以逾越的鴻溝。

基于較高定價的情況下,健世科技產品進入商業化階段之后,推進速度決定了其二級市場的熱度。

/ 03 /能否增加安全邊際

相比于TAVR三巨頭,健世科技需要更快在商業化層面來證明自己。

花無百日紅,人無千日好。對于國內生物科技企業來說,當下無疑當了最寒冷的冬天。在這一輪周期低谷中,因為融資窗口的關閉,將導致大部分創新藥企將面臨生存抉擇。

誰能熬過寒冬?自然是糧草儲備充足的企業。從現金儲備來看,健世科技面臨更大的壓力。

截至2022年中,健世科技賬上現金為7.31億元,公司預計可以支撐2年時間。對于生物科技公司來說,因為產品尚不具備造血功能,IPO融資成為關鍵。

但問題是,雖然健世科技在在熊市期間公開發行,IPO資金補充的彈藥有限。

公司募資總額只有2.25億港幣,真正到手的更是僅有1.55億港幣。其余的0.7億港幣,都交給了投行和律師事務所。沒辦法,資本寒冬身不由己。

也就是說,即便在完成IPO之后,健世科技的現金儲備依然不到10億元,遠不及TAVR三巨頭家底。

截至2022年6月底:沛嘉醫療賬上現金為18.88億元,心通醫療賬上現金為21.39億元,啟明醫療賬上現金更是高達24.40億元。

不得不說,選擇上市節點是個技術活。在大牛市期間上市的TAVR三巨頭,雖然如今股價低迷,但因為豐厚的家底,也擁有更大走出低谷的可能。

不過,人與人的悲喜不相通,生物科技企業也是如此。健世科技IPO未能獲得高額融資,但得益于較少的流通盤,市值牢牢站穩百億大關。這或許也將助力其完成科創板IPO,繼續增厚安全邊際。

雖然這背后也有不確定性。低流通盤下的高市值,到底是硬肌肉還是虛脂肪不得而知。但總歸,擁有了更多可能。