文 | 藍鯨教育 古氘

近日,佳發教育股東減持動作頻繁。先是大股東凌云減持772.72萬股公司股份,套現6321萬元。隨后佳發教育實控人、董事長袁斌又在7天內減持755.4萬股,套現5892萬元。僅一個月內,二人合計套現超過1.2億元。

經歷2021年業績大幅下滑的窘境后,佳發教育今年業績有所回暖。上半年公司營收利潤雙雙上漲,釋放了積極信號。但公司大股東卻不約而同給公司 “潑冷水”。

董事長年內套現超1.2億元

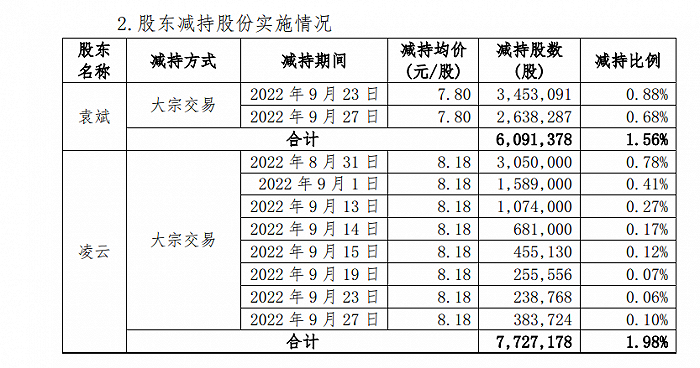

佳發教育公告顯示,9月23日至9月30日,公司實控人、董事長袁斌通過大宗交易減持755.4萬股公司股份,按減持均價7.8元/股計算,此次減持共套現5892萬元。無獨有偶,8月31日-9月27日,公司大股東凌云剛通過大宗交易減持772.7萬股公司股份,減持均價為8.18元/股,套現約6321萬元。

僅一個月,佳發教育的兩大股東合計減持近1527萬股公司股份,二人累計套現超過1.2億元。而且,這還不是袁斌今年第一次減持公司股票。年初,佳發教育發布公告稱袁斌于2021年12月28日至2022年1月10日減持736.3萬股公司股份,按8.06元/股的減持均價計算,該次減持套現近5935萬元。

年內兩次減持已經套現超過1.2億元,袁斌對佳發教育的持股比例也從33.91%降至30.1%。而在袁斌、凌云等公司股東之外,佳發教育的高級管理人員今年也出現了減持的現象,例如今年4月,公司高管虞良、吳燦彪就通過二級市場集中競價合計減持了8.8萬股公司股份。

經歷2021年業績大幅下滑后,在本應想辦法重振市場信心的關鍵時期,佳發教育的股東和高管卻不約而同進行減持。尤其是在上半年業績回暖的情況下,如此操作的原因為何?

觸底反彈

事實上,佳發教育股東多次大額減持之所以顯得的突兀,是因為公司上半年業績剛剛有所回暖。

2021年,佳發教育的業績經歷了明顯的下滑。全年公司營收3.69億元,同比減少37.37%。期內歸母凈利潤為8263萬元,同比大降60.72%。其中,公司用將近1/3的募資收購的兩家子公司,2021年也交上了“變臉”的成績單,年內虧損超過2000萬元,嚴重影響了佳發教育的凈利潤。

業績下降,顯然影響到了市場對佳發教育的信心。公布年報后,公司股價持續走低,從10.39元/股一路跌至最低7.79元/股。直到4月27日后,股價才開始回升,這或許和2022年一季度報告公布有關。今年Q1佳發教育實現營收9153.38萬元,同比增長67.06%,歸母凈利潤也同比大漲209.15%至1512.8萬元。

企穩回升的狀態得到了延續,半年報顯示,公司上半年實現營收2.47億元,同比增長25.42%,歸母凈利潤為6997.87萬元,與上年同期相比也上升了17.64%。近6個月內,有4家券商機構給予佳發教育“買入”或者“增持”的評級。國元證券的研報稱,上半年佳發教育業績穩健增長,政策紅利有望持續釋放。經歷2021年的至暗時刻后,佳發教育似乎終于迎來了曙光。

而此時袁斌等股東的減持,無疑給良好的態勢潑了一盆冷水。雖然一季報帶來了股價的暫時上漲,但4月-10月公司股價整體依然呈震蕩下行的趨勢,尤其是9月股價持續走低,凌云和袁斌也正是此時選擇了減持。截至2022年9月30日,公司股價報收7.55元/股,和年內股價最高點13.55元/股相比已經跌去44%。

作為公司實控人兼董事長,袁斌的接連減持一定程度上讓投資者產生疑問。但實際上,在佳發教育身上,大股東減持套現并不罕見。業績飛漲的2019年,袁斌減持套現超過2000萬元,公司第三大股東陳大強當年更是減持套現1.65億元,甚至引來深交所下發問詢函,要求其說明是否存在拉抬股價以此獲利的情況。

踩中教育信息化風口的佳發教育,曾經迎著政策利好高歌猛進,為何始終如此急于套現?

陰影之下

作為國內較早從事教育信息化的企業,佳發教育在智慧招考領域有獨特的領先優勢。正因如此,佳發教育并沒有受太大影響。但多年發展過程中,業務單一始終是佳發教育的不確定性因素。

財報顯示,上半年佳發教育的智慧招考業務收入同比增長28.01%至1.8億元,直接帶動公司總營收的上漲,為其貢獻超過七成。和2021年相比,智慧招考收入在總營收中所占的比重進一步上升。與此同時,作為突破單一標準化產品的重要舉措,對智慧教育業務的探索卻遇到了一定困難。報告期內,智慧教育收入同比下降2.69%至0.48億元,可以預料,很長一段時間內佳發教育的收入依然有賴于智慧招考收入。

對單一業務的過度依賴,讓佳發教育的業績波動較大。2021年佳發教育四個季度業績持續下滑,就是由于報告期內訂單較少,銷售收入下降。具體而言,原因包括高考用身份認證系統、作弊防控系統兩個系統的滲透率較低,部分省份高考改革延期及各地中考改革進度不同,高中學業水平考試、中考考試用標準化考場建設率相對較低。在標準化考場建設率較低或進度不及預期時,佳發教育的業績就會出現大幅下滑。

在年報中,佳發教育也提到了這一點風險,“公司產品大部分終端客戶為全國各級教育管理機構和各類學校,主營業務對教育信息化行業的發展依賴程度較高”。因此,盡管標準化考場建設是政策要求,訂單也有相對應的保障。但不同地方的考試改革進度不同,標準化考點建設周期無法保證,訂單量也由此存在一定的不確定性。

尤其是在疫情的影響下,如若第二輪標準化考點建設不及預期,或作弊防控系統新一輪建設進展低于預期,主營業務收入將受到極大影響。而面對這些客觀因素,佳發教育能采取的抗風險舉措并不多。而且從上半年智慧教育的收入來看,素質教育等新業務的發展沒有達到公司的期待,更無法形成規模收入。在這樣的情況下,佳發教育好不容易回暖的業績很容易再次陷入下滑的泥潭。

除了教育信息化行業整體的不可控,競爭白熱化也為佳發教育帶來了更多風險。學科培訓遇冷后,教育信息化一時之間成為炙手可熱的轉型賽道。科大訊飛注冊1億元成立教育科技公司,世紀天鴻定增2.44億元建設教育信息化,掌門教育加碼B端助推教育信息化……雖然佳發教育有多年的經驗沉淀,但面對資本雄厚和基礎扎實的新入局者,佳發教育的先發優勢未必能一直保持下去。

主營業務面對激烈的競爭、行業整體處于不確定性中,新業務拓展不及預期……此時,公司股東選擇減持套現無疑為佳發教育的長遠發展蒙上了一層陰影。