記者|趙陽戈

身處鋰電池正極材料上游,江蘇博濤智能熱工股份有限公司(下稱博濤熱工)擬沖刺A股上市。據上交所網站信息,日前博濤熱工在中信證券的保薦下,于9月30日亮相了自己的招股說明書,帶著數億元的營收,直奔滬市主板而來。

正極材料燒結窯爐及配套設備行業第一

資料顯示,博濤熱工是一家專注工業窯爐幾配套設備研產銷的高新技術企業,主要產品包括工業窯爐幾配套自動線、粉料處理設備等。公司的產品作為粉體材料熱處理工藝的核心設備,應用于鋰電池正極材料、電子陶瓷材料的生產。博濤熱工合作過的企業有寧德時代(300750.SZ)、湖南裕能、廈鎢新能(688778.SH)、巴莫科技(華友鈷業(603799.SH)的子公司)、國安盟固利、比亞迪(002594.SZ)等鋰電池正極材料廠商以及潮州三環、TDK電子、海寧永力等電子陶瓷材料廠商。

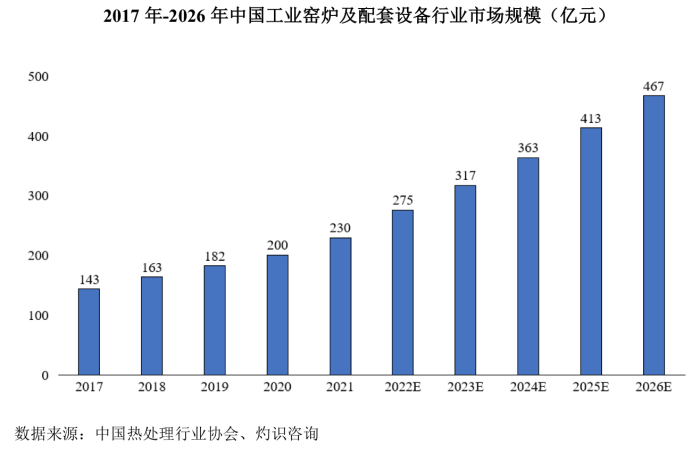

近年來,工業窯爐及配套設備行業市場規模發展較快,根據中國熱處理行業協會和灼識咨詢統計數據,2021年的中國工業窯爐及配套設備市場規模達到了230億元,同比增長了15%,其中工業窯爐的市場規模為184億元;預計2026年,中國工業窯爐及配套設備市場規模到467億元,其中工業窯爐市場占401億元。

博濤熱工的市場地位如何?根據灼識咨詢的相關統計,2021年博濤熱工在鋰電池正極材料燒結窯爐及配套設備行業排名第一,收入市場占有率約為20%,而國內電子陶瓷材料燒結窯爐市場本土企業少,主要為海外企業,目前正處于國內企業逐步趕超海外企業的階段。

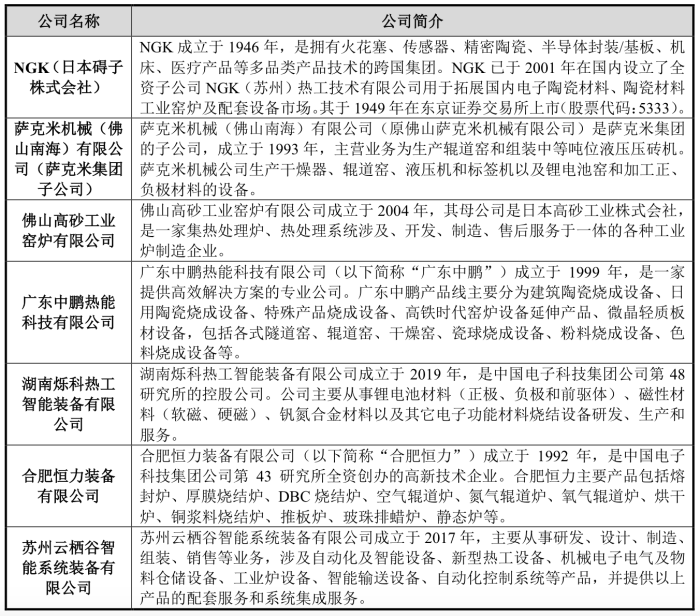

博濤熱工的對手包括NGK(日本礙子株式會社)、薩克米機械(佛山南海)有限公司(薩克米集團子公司)、佛山高砂工業窯爐有限公司等。2019年至2022年上半年,營業收入分別為3.54億元、4.24億元、6.68億元、4.76億元,歸母凈利潤分別為3068.32萬元、6705.31萬元、9291.51萬元、4744.61萬元。以2022年上半年的數據,鋰電池正極材料領域的收入占比為94.7%,電子陶瓷材料領域收入占比3.01%。

博濤熱工的產能利用率還算高,2022年上半年工業窯爐及配套自動線設備、粉料處理輸送設備、過濾器設備分別為96.36%、97.62%、94.55%。

集中度高95%來自前五客戶

需要指出的是,由于身處行業的特殊性,博濤熱工前五客戶的集中度一直都很高。2019年至2022年上半年分別為97.93%、95.13%、96.6%、95.57%。

博濤熱工表示,一方面,公司主要下游行業中鋰電池正極材料自身市場集中度就較高,公司客戶主要為下游領域頭部廠商,其擴產規模較大,產品需求量較高,客戶的集中度高也符合行業的慣例;另一方面,公司因所生產設備體積較大,需要較多生產場地,因此產能也有限,鑒于此,公司根據產能主動選擇行業內排名靠前的主要下游廠商合作,也導致了客戶集中度高。于此同時,公司的設備均為定制化生產,需要與客戶進行溝通和對接,與客戶同步完成生產工藝優化。公司與下游頭部廠商保持穩定合作也有利于促進公司產品的技術升級,增強產品競爭力,與客戶也能形成互相信賴。

定制化生產,對公司的毛利率還產生了影響。

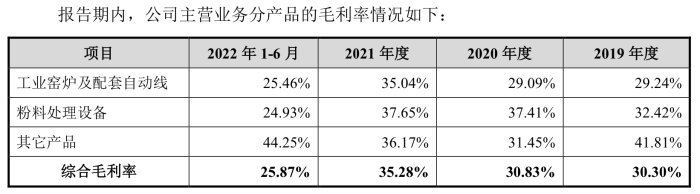

根據說明書,2019年至2022年上半年博濤熱工的綜合毛利率分別為30.3%、30.83%、35.28%、25.87%,在2022年上半年,公司的毛利率出現了大幅滑坡。

對此,博濤熱工解釋,2022年上半年公司產品為高度定制化,綜合考慮產品的材料成本、工藝難度、訂單規模、生產交貨周期、市場競爭以及后續業務機會等因素,與客戶協商或招標定價。由于不同應用領域、不同客戶對產品功能、自動化程序的要求均不相同,不同產品配置差異較大,導致各訂單之間的價格和毛利率存在差異,而報告期各期毛利率差異主要與各年度驗收的訂單具體情況有關。

具體看,2022年上半年工業窯爐及配套自動線毛利率較2021年毛利率下降9.58個百分點,主要是一方面與往年銷售的同類型輥道爐相比,報價有不同程度下降,另一方面,2022年上半年銷售的產品生產周期主要集中在2021年下半年年后,同期金屬材料、碳化硅輥棒等原材料價格均大幅提升。

而2022年上半年粉料處理設備產品毛利率較2021年也下降了12.72個百分點,這是因為一方面公司粉料處理設備種類較多,且多為配套公司工業窯爐及配套自動線使用,受客戶具體需求影響,各期產品結構和客戶結構存在差異,因此各期毛利率差異較大。另一方面,金屬材料等原材料價格的上漲也導致了2022年上半年粉料處理設備毛利率的下降。

應收賬款占比高存貨大

在報告期內期末,博濤熱工的應收賬款及合同資產合計分別為1.12億元、1.07億元、2.96億元、3.39億元,占當期營業收入比例分別為31.62%、25.24%、44.33%、71.14%。

應收賬款金額能占營業收入的7成,博濤熱工的解讀是部分下游客戶正處于高速擴產期,使得公司經營規模不斷擴大。不過考慮到公司下游主要客戶是一眾正極材料龍頭,信用和付款能力有保,應收賬款與合同資產形成壞賬的風險較低。且目前,超過80%的應收賬款為1年期。至于賬齡超過1年的,博濤熱工表示主要系公司設備大多在客戶終驗后留一定合同款作為質保金,同時公司部分訂單回款周期相對較長所致。

另一方面,博濤熱工的存貨額也不小,報告期各期末,公司存貨賬面余額分別為2.99億元、2.38億元、6.69億元、15.95億元,占流動資產比例分別為46.79%、35.94%、31.58%、47.01%,為公司流動資產的主要構成之一。

2022年上半年存貨額的大增,博濤熱工表示是因為上半年執行訂單數量提升,生產和交付節奏顯著加快,導致期末在產品余額和發出商品余額分別較2021年年末增長了4.65億元和3.33億元。

存貨就怕跌價,博濤熱工自己也表示,如果未來出現公司未能及時應對下游行業變化或其它難以預料的原因導致存貨無法順利實現銷售,且存貨價格低于可變現凈值,則該部分存貨需要計提存貨跌價準備,將對公司業績不利。

另外根據博濤熱工的描述,公司主營業務為工業窯爐及配套設備的生產和銷售,下游應用領域主要為鋰電池正極材料的燒結,同屬專用設備制造業的上市公司與公司在主要產品、應用領域、主要客戶等均存在一定差異,因此細分行業中目前尚無A股上市公司。考慮到公司主要產品應用領域、下游客戶相似程度,可比公司則有杭可科技(688006.SH)、贏合科技(300457.SZ)、先導智能(300450.SZ)、利元亨(688499.SH)等。