記者|張喬遇

近日,廣東天承科技股份有限公司(簡稱:天承科技)向上交所科創(chuàng)板遞交了招股書,民生證券為保薦機(jī)構(gòu)。

天承科技是一家表面工程專用化學(xué)品提供商,主營PCB專用電子化學(xué)品的研發(fā)、生產(chǎn)和銷售。據(jù)Prismark統(tǒng)計,2021年全球PCB產(chǎn)值達(dá)到804億美元,10年年均復(fù)合增長率為3.79%。

此輪上市,天承科技擬募集資金4.01億元,其中1.71億元用于年產(chǎn)3萬噸用于高端印制線路板、顯示屏等產(chǎn)業(yè)等專項電子化學(xué)品(一期)項目;8056.15萬元用于研發(fā)中心建設(shè)項目;此外還有1.50億元用于補充流動資金。

值得注意的是,2020年、2022年1-3月,天承科技分別進(jìn)行現(xiàn)金分紅3000萬元、1000萬元,同期公司扣非后歸母凈利潤分別為3907.24萬元和1234.06萬元。

增資價差大

天承科技系2010年由天承化工、廣州道添共同出資170萬港元設(shè)立。報告期,公司共進(jìn)行了7次增資和3次股權(quán)轉(zhuǎn)讓。

2020年1月,天承有限第三次增資,將注冊資本幣種從1200萬港元折合成1000.08萬元人民幣,并同時增加注冊資本52.64萬元,由員工持股平臺天承電子以1050萬元認(rèn)繳,增資價格為19.95元/注冊資本,對應(yīng)公司估值1.99億元。

2020年6月,天承有限第四次增資,注冊資本由1052.72萬元增加至2000萬元,新增注冊資本947.28萬元,其中天承化工出資258.72萬元、天承電子出資47.37萬元,此外,新股東潤承投資出資179.98萬元,新股東童茂軍出資461.21萬元,此次的增資價格均為1元/注冊資本。

公司表示,本次增資系由于股權(quán)架構(gòu)調(diào)整而進(jìn)行的增資,增資前后各股東穿透后的持股比例未發(fā)生變化。

招股書顯示,公司董事、研發(fā)總監(jiān)章曉冬是潤承投資的執(zhí)行事務(wù)合伙人,童茂軍則是公司實控人、董事長,發(fā)行前直接持有天承科技19.51%的股份,通過廣州道添間接控制公司21.70%的股份,童茂軍實際支配公司41.21%的股份表決權(quán),公司發(fā)行上市后,童茂軍實際支配公司的表決權(quán)比例下降至30.91%。

此外,天承科技2020年7月第五次增資時,員工持股平臺天承電子以420萬元認(rèn)繳天承科技新增注冊資本43萬元,該輪增資對應(yīng)公司估值1.95億元,較公司第三次增資對應(yīng)估值出現(xiàn)下滑。

本輪上市,天承科技選擇的上市標(biāo)準(zhǔn)為《上海證券交易所科創(chuàng)板股票上市規(guī)則》第2.1.2條第一款,即:“預(yù)計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5,000萬元,或者預(yù)計市值不低于人民幣10億元,最近一年凈利潤為正且營業(yè)收入不低于人民幣1億元”。

截至2022年3月第九次增資時,天承科技的估值為13.80億元。

毛利率受原材料影響下滑

印制電路板(PCB)即組裝電子零件用的基板,公司處于PCB的上游,其產(chǎn)品主要應(yīng)用于高端PCB的生產(chǎn)。

2019年至2022年1-3月(報告期),天承科技的營業(yè)收入分別為1.68億元、2.57億元、3.75億元和8882.70億元,最近三年營業(yè)收入復(fù)合增長率為49.60%;扣非后歸母凈利潤分別為2994.13萬元、3907.24萬元、4499.00萬元和1234.06萬元。

招股書顯示,天承科技的產(chǎn)品由水平沉銅專用化學(xué)品、電鍍專用化學(xué)品、銅面處理專用化學(xué)品和垂直沉銅專用化學(xué)品構(gòu)成。目前,水平沉銅專用化學(xué)品是天承科技最核心的產(chǎn)品,2019年至2022年1-3月(報告期),水平沉銅專用化學(xué)品收入占主營業(yè)務(wù)收入的比重分別為68.10%、72.13%、73.97%和72.42%。除此之外,公司其余產(chǎn)品2020年以來收入占比均不足10%,產(chǎn)品較為單一。

公司2012年研發(fā)出水平沉銅專用化學(xué)品,化學(xué)沉銅系通過化學(xué)方法在不導(dǎo)電的PCB孔壁表面沉積一層薄薄的化學(xué)銅層,形成導(dǎo)電層,為后續(xù)電鍍銅提供導(dǎo)電基層,達(dá)到多層板之間電氣互聯(lián)的目的。

據(jù)悉,我國高端PCB制造使用的專用電子化學(xué)品長期被安美特、陶氏杜邦和JCU等國際巨頭壟斷。

博研咨詢發(fā)布的《2022年中國表面工程化學(xué)品市場分析報告-市場發(fā)展現(xiàn)狀與未來趨勢研究》中提到,與安美特、羅門哈斯、麥德美樂思等國際跨國公司相比,國內(nèi)表面工程化學(xué)品行業(yè)企業(yè)的規(guī)模普遍偏小,產(chǎn)品單一,同質(zhì)化現(xiàn)象嚴(yán)重。

根據(jù)CPCA發(fā)布的市場分析,國內(nèi)的PCB廠商在高端PCB生產(chǎn)投入的水平沉銅線約為250條,其中安美特為一半以上的水平沉銅線提供專用電子化學(xué)品。2021年,PCB專用電子化學(xué)品中國大陸產(chǎn)值約為140億元,天承科技2021年營業(yè)收入為3.75億元,市場占有率約為2%-3%,還比較低。

值得注意的是,報告期,原材料占天承科技主營業(yè)務(wù)成本的比例平均為93.16%,是成本的主要構(gòu)成部分。硫酸鈀是公司的主要原材料,報告期內(nèi)占公司主營業(yè)務(wù)成本的比例平均為53.61%。

硫酸鈀價格受國際市場貴金屬鈀的影響較大,報告期內(nèi)貴金屬鈀的市場價格快速上漲,使得公司原材料硫酸鈀的采購價格快速上漲,并由此影響公司毛利率。

2020年,由于上游原材料硫酸鈀價格的上漲,天承科技當(dāng)期主營業(yè)務(wù)毛利率從2019年的43.49%下滑至31.95%,同比下滑11.54個百分點。

2021年,天承科技毛利率再次下滑至28.21%,同樣受大宗商品同價持續(xù)上漲,以及環(huán)保政策趨嚴(yán)之下,硫酸銅、N-甲基吡咯烷酮等基礎(chǔ)化工原材料價格上漲的影響。

應(yīng)收賬款高企

報告期,天承科技客戶多為知名PCB企業(yè),主要為定穎電子、景旺電子(603228.SH)、深南電路(002916.SZ)、ST方科(600601.SH)、博敏電子(603936.SH),來自前五名客戶的銷售收入占營收的比重分別為46.98%、53.27%、56.47%52.13%,集中度較高。

上述客戶的貨款信用期限較長,導(dǎo)致天承科技應(yīng)收賬款占營業(yè)收入的比例較高。2019年至2022年1-3月,天承科技應(yīng)收賬款余額分別為7874.35萬元、9729.47萬元、1.50億元和1.52億元,占各期營業(yè)收入的比例分別為46.93%、37.82%、39.96%和170.65%,比例較大。

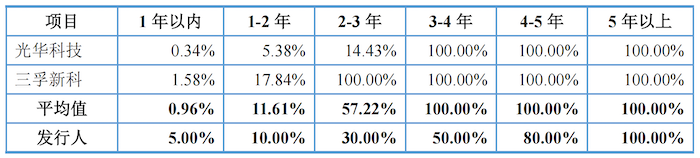

同時,天承科技在應(yīng)收賬款壞賬的計提比例上也較為寬松。公司披露的同行業(yè)可比公司三孚新科(688359.SH)1年以內(nèi)、1-2年、2-3年的應(yīng)收賬款壞賬計提比例分別為1.58%、17.84%和100%;天承科技分別對應(yīng)0.34%、5.38%和14.43%。較低的計提比例一定程度上會減少計入損失的費用,從而致使?fàn)I業(yè)利潤增加。

需要指出的是,報告期內(nèi),公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別-136.63萬元、1.05萬元、-472.74萬元和388.26萬元,同期凈利潤分別為2298.53萬元、3878.01萬元、4498.07萬元和1250.61萬元,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額低于同期凈利潤水平。

天承科技表示:主要原因是公司客戶的賬期相對較長,且使用銀行承兌匯票結(jié)算比例較大。