文|藍鯨教育 呂文

當周杰倫開始賣咖啡,會發生什么?

近日,深度綁定“周杰倫概念”的新零售公司巨星傳奇第三次向港交所提交上市申請,從兒童教育產品到美容設備,嘗試多款產品后,防彈咖啡最終成為公司的基本盤。

在周杰倫巨星IP流量和龐大的分銷網絡支持下,巨星傳奇依靠防彈咖啡實現業績的飛躍,占據細分垂類的絕對優勢。但流量引擎熄火、市場想象空間有限、揮之不去的違規陰影,始終困擾著這家明星公司。

星光熠熠

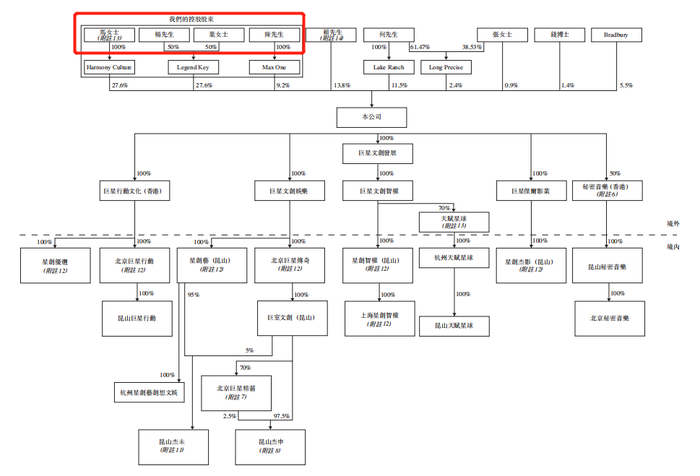

雖然周杰倫未直接持有公司股份,但是從招股書看,巨星傳奇的“周杰倫含量”極高。不僅公司控股股東包括周杰倫的母親葉惠美、周杰倫藝人經紀公司董事楊峻榮和陳中等,而且在管理層,CEO馬心婷曾任周杰倫旗下電競、直播公司魔杰電競CEO,首席文化官方文山更是周杰倫多年的合作搭檔。上市前的股權架構顯示,葉惠美、楊峻榮、陳中、馬心婷作為一致行動人合計持有公司64.4%的股份。

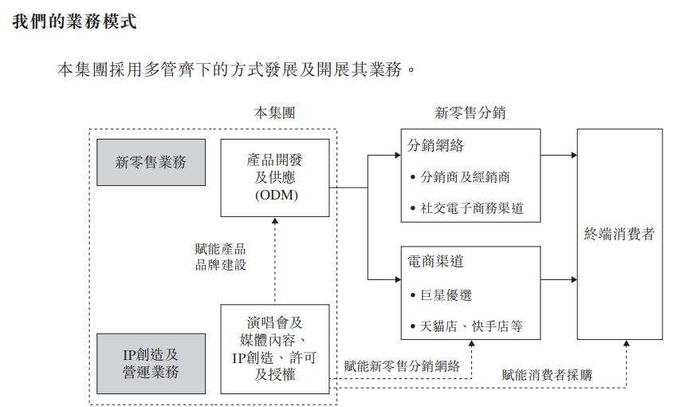

除了股東和管理層,巨星傳奇的業務也極度依賴周杰倫。業務模式上,巨星傳奇主要收入來源為新零售和IP創造及營運,新零售業務板塊主要銷售健康管理產品和護膚品,IP創造及營運板塊則包括活動策劃及IP節目和許可費及銷售文創。公司似乎試圖講一個“明星IP+零售”的閉環故事,運營管理明星IP的同時,再用明星IP為零售業務賦能。而這一套模式,已經在和周杰倫的合作上看到了成功的可能。

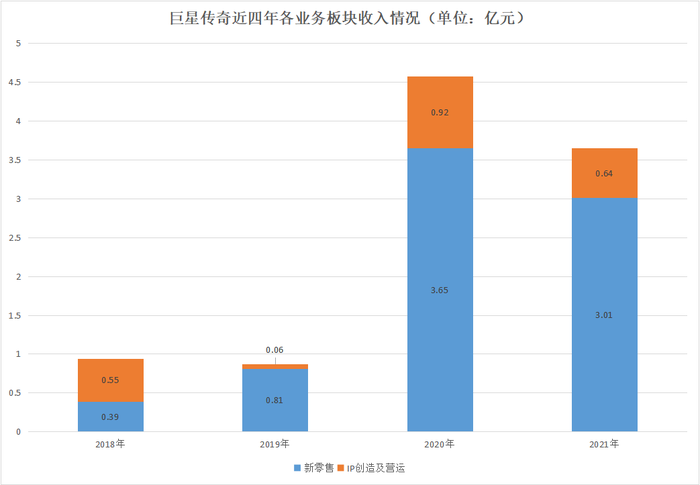

公開資料顯示,巨星傳奇成立于2017年。前兩年,公司主要從事策劃與周杰倫相關的演唱會、電視節目等業務,2018年IP創造及營運收入5500萬元,占比總收入57.89%。但巨星傳奇的野心顯然不止于此,同年公司開始探索試行新零售業務,推出了兒童教育產品小麻吉、美容設備、空氣凈化器等多款產品。

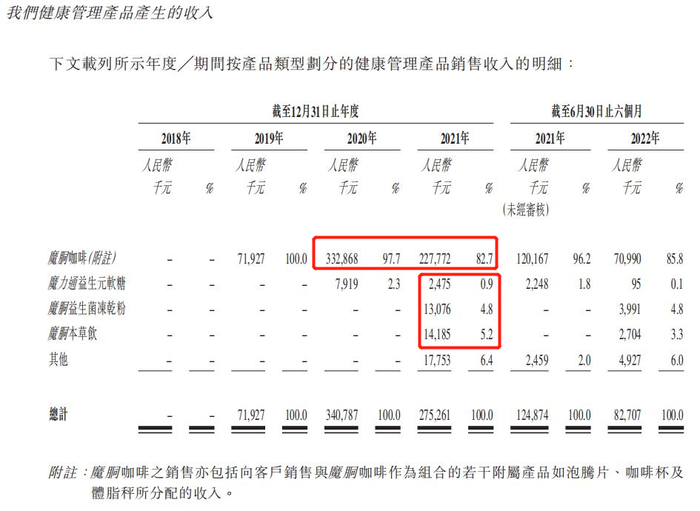

多方試水后,一款名為“魔酮咖啡”的防彈咖啡逐漸構成了業務的基本盤,2020年巨星傳奇4.57億元收入中,超過七成來自該咖啡。而魔酮咖啡出圈的主要動因,就是周杰倫。2020年周杰倫的真人秀綜藝《周游記》播出。不僅公司贊助節目、植入咖啡廣告,周杰倫也在節目中頻繁宣傳該款咖啡。這樣的策略無疑產生了良好的效果,魔酮咖啡的銷量由上年的63.2萬盒增至當年的331.5萬盒。

受到鼓舞的巨星傳奇顯然想復制這一套內容引流的玩法,于是一邊和杰威爾音樂訂立為期10年且可再續10年的IP授權協議,鎖定周杰倫相關IP的優先權;另一邊則持續優化明星組合IP,除了周杰倫,庾澄慶、南拳媽媽、劉畊宏等藝人都與巨星傳奇有合作,尤其是上半年以健身爆火的劉畊宏不只有流量優勢,而且和公司的健康產品定位也十分契合。

在“周杰倫與朋友們”的支持下,巨星傳奇業績在2020年實現飛躍,開始向資本市場進軍。2021年9月30日,公司第一次向港交所提交上市申請。今年3月31日,巨星傳奇再度提交但依然遇阻。本次已經是巨星傳奇第三次向港股發起沖擊,前途依然未卜。

曲折的上市路仿佛彰顯著,巨星傳奇的星光熠熠之下,藏著無法說服市場的隱憂。

流量引擎熄火

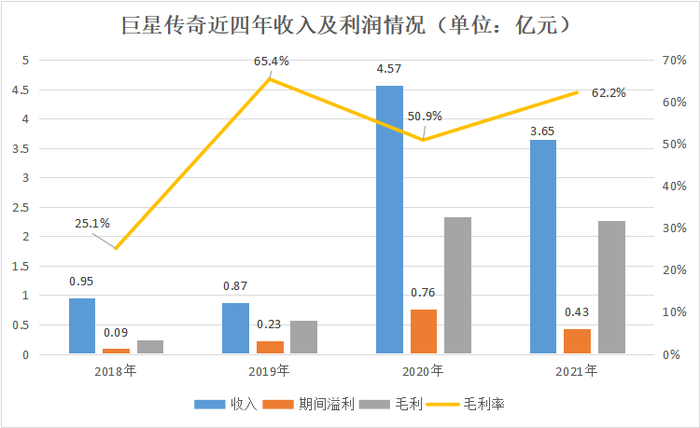

在沖刺上市當年,巨星傳奇的業績出現了明顯下滑。2021年公司實現收入3.65億元,同比下滑20%。期間溢利也由上年同期的7563.1萬元下降43.29%至4289.1萬元。對于收入的下降,公司解釋稱《周游記1》的重大宣傳效應中止,魔酮咖啡的銷量受到不利影響,2021年魔酮咖啡銷售收入為2.28億元,同比下降三成。同時受到疫情的影響,藝人的若干通告被取消,也影響到了IP創造及營運業務板塊的收入。

魔酮咖啡的銷售模式主要為社交電商分銷模式,并無大規模的線下布局,因此疫情的暴發對其銷售渠道并不會有明顯的影響。反而后疫情時代零售線上化加速,對于一家新零售公司而言更應是逆勢增長的關鍵時機,但巨星傳奇卻在這個時候營收利潤雙雙下滑,上市路上接連受挫,且至今仍未緩過來。

2022年上半年,魔酮咖啡的銷售收入為7099萬元,同比下降四成,預計頹勢還會持續。究其原因,或許是成也流量,敗也流量。明星的IP效應曾讓其快速增長,如今也讓其不可避免地陷入下滑困境。

借2020年《周游記1》熱播的東風,魔酮咖啡吃到流量紅利,銷量和收入暴漲。但整個2021年《周游記》并未制作和播出新的系列節目,魔酮咖啡的聲量明顯減小,盡管官方宣稱“銷量總體上保持在可持續水平”,但銷售收入卻完全呈現出另一個故事。

2021年,魔酮咖啡實現銷售收入2.28億元,和上年同期相比減少超過1個億的收入,這對年收入僅3.65億元的巨星傳奇而言是不小的打擊。而流量引擎熄火不僅影響了主營產品的銷售,也不利于新產品的推出。魔酮咖啡之后,巨星傳奇還推出了魔力通益生元軟糖、魔酮益生菌凍干粉、魔酮本草飲,2021年銷售收入分別為247.5萬元、1307.6萬元、1418.5萬元,表現平平,新產品的推出并未掀起太大的浪花。

這暴露出巨星傳奇極度依賴周杰倫IP的短板,沒有了流量加成,魔酮咖啡短期內銷量就出現了較明顯的下滑。而且也可以看到,公司產品對消費者的吸引力不夠,咖啡作為一種消耗品,若保持較高的復購率,即便暫時失去了明星宣傳的賦能,銷量和銷售額度短時間內也不會出現較大的下滑。但魔酮咖啡的表現恰好說明,粉絲的羊毛并不好薅,他們可能出于對明星的喜愛和支持購買一次產品。但若產品無法解決其核心需求,他們很難因為對明星的喜愛而持續買單。

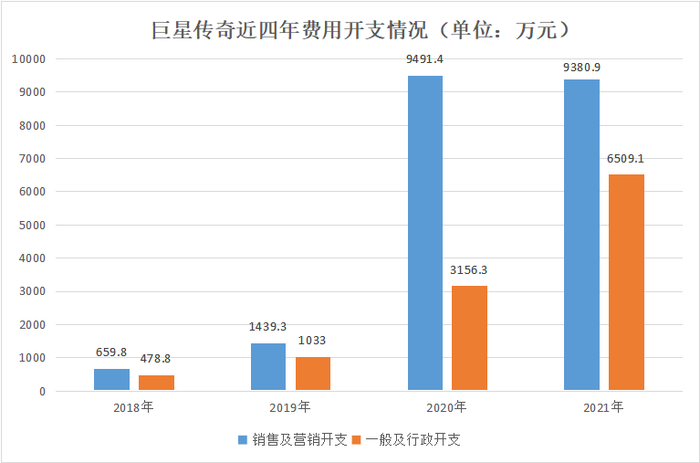

值得注意的是,魔酮咖啡還是巨星傳奇與第三方公司衡美集團共同開發的配方,依賴第三方生產商供應。無論是研發還是生產,公司似乎都沒有足夠的掌控力,這帶來了一定風險。而且招股書中并未披露研發支出的具體數據,銷售及營銷開支從2019年的1439.3萬元增至2020年的9491.4萬元后,始終居高不下。2021年一般及行政開支也同比上漲106%至6509.1萬元。僅靠燒錢流量營銷,終究不是長久之計。

在新流量邏輯帶來的挑戰之前,擺在巨星傳奇面前的更大問題是,防彈咖啡這個細分垂類賽道能否撐得起一家上市公司的發展野心?

巨星扎進小市場

官方稱,防彈咖啡的概念于2004年首次在美國推出,自2016年起在中國商業化。它實際上屬于一種時下流行的“生酮減肥”方式,在咖啡中加入椰子油等油脂,以油脂代替碳水化合物,來達到阻止淀粉分解并減少葡萄糖的吸收和脂肪積累的目的。隨著2021年生酮飲食的走紅,防彈咖啡行業也變得更有吸引力。

但發展多年,直到2021年中國防彈咖啡市場規模也僅有32億元,整體市場并不龐大。加之受疫情影響,防彈咖啡市場增長較預期更慢。因此,盡管根據相關報告,巨星傳奇是中國防彈飲料市場最大的公司,占據了25.6%的市場份額,但較低的行業天花板仍然讓公司的想象空間看起來極為有限。

財報顯示,2021年防彈飲料市場僅占中國整個飲料市場份額的0.6%,整體發展潛力較小,還未引起國際飲料巨頭和本土新消費品牌的注意。所以看起來是巨星傳奇悄悄占據了獨特的細分垂類賽道,但若發現防彈飲料賽道有做大做強的可能,頭部公司一定會迅速切入新品類。

單從產品看,防彈咖啡的門檻本身并不高,對消費者而言并非必需品。并且,“生酮減肥法”正受到越來越多的指責,有觀點認為,完全阻斷碳水攝入會逐漸造成肌肉流失,加重胰島負擔,這和追求健康的本心顯然相差甚遠。隨著市場趨于理性,巨星傳奇追逐的風口隨時可能消失。

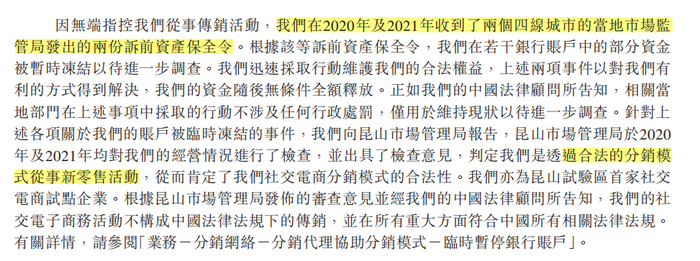

除了市場規模小和產品力有限,外界對巨星傳奇分銷模式的質疑也一直不斷。招股書稱,截至2022年6月30日,巨星傳奇的分銷網絡包括706名分銷商及16698名經銷商。公司旗下產品在微信等社交電商渠道銷售,采取“總經銷+各級分銷”的形式進行。這樣的模式引發了不少關于其涉嫌傳銷的爭議,也引來了監管的注意,公司一度陷入傳銷風波。

而2020年-2021年,巨星傳奇陸續收到兩個四線城市的當地市場監管局發出的兩份訴前資產保全令,公司部分資金也被暫時凍結以待進一步調查。該事件一出,更是將巨星傳奇推向輿論的風口浪尖。盡管最后監管部門判定其是合法的分銷模式并全額解凍被凍結的資金,但違規的陰影并未消失。

不可否認,該分銷模式和微商通用的代理模式存在相似之處。而此前“微商女王”張庭的公司被蓋章為“涉嫌傳銷”,似乎就是一個警示信號。社交電商領域的監管態勢將會愈發嚴格,巨星傳奇不可避免地需要在銷售模式上花費更多心思保證合規。

受制于賽道和模式,巨星傳奇也在嘗試開拓新品類來尋求破局的可能。招股書提到,除健康管理產品和護膚品之外,公司還在研究一系列寵物食品、寵物玩具及幼兒教育產品的可能性。公司預判,受益于中國龐大的人口基數和生育政策的放松,休閑性質的幼兒教育產品預計會受到歡迎。而且和明星IP相聯系,巨星傳奇計劃尋求圖書公司及教育設備生產公司的許可及與其合作的機會以開發產品。教育產品看起來將是公司未來發力的重點之一。

然而,截至2022年6月30日,公司的現金及現金等價物僅有2.13億元,而貿易及其他應付款項和合約負債合計共有1.1億元,賬上的現金流難言寬裕。在這樣的情況下還要不斷推出新的產品和開發新的品類,上市募資可能成為必然的選擇。

對巨星傳奇而言,流量來也匆匆,去也匆匆,目前難以見到穩定的業務板塊,這或許是資本最大的疑問。業績想要擺脫這種波動性大的模式,更需要在“周杰倫們”之外找到自身產品的護城河。