文|鯨商 瀟杰

國慶尾聲,吃瓜群眾圍觀了一場由海天醬油“雙標”引發的食品“添加劑”風波,而該事件當前仍在持續發酵。

事情的大致情況是,海天味業在近日被爆出“雙標”行徑,其產品在中國市場售賣的海天醬油含食品添加劑,而海外市場售賣的海天醬油則為零添加。

引起眾怒后,海天接連發布聲明予以否認,并解釋:世界各國對食品添加劑均有明確的法規標準,這些標準本身并沒高低優劣之分,而海天味所有產品中食品添加劑符合我國相關標準法規要求。

然而,網友們卻不買賬,認為海天是在羞辱大家的智商,便由此爆發了一場對食品添加劑的質疑潮。

此前,海天被眾媒體追捧的高光時刻,要追溯到2021年初了,其市值迎來歷史最高的7000億元峰值,而被譽為下一個“茅臺”。經歷此次“雙標”風波,海天在國慶假后的第一個交易日,股價收盤暴跌了9.35%,市值蒸發了約360億元,接近醬油上市A股企業中排名第二、第三兩家公司市值之和。

當前,即便海天市值已經腰斬至3480億元,但依舊比小米手機2034億元的市值高出了41.5%,值得注意的是,在收入規模和凈利潤方面,二者呈現“倒掛”。2021年為例,小米總營收為3283億元,凈利潤高達220億;海天總營收為250億,凈利潤約67億。

由此,產生一個商業奇觀:賣手機的科技公司,還不如賣醬油的食品公司值錢!

我們的目光不用局限于海天“雙標”帶來的食品添加劑風波,若用產業視角觀察上述現象,答案會是什么?可能海天不具備普遍性,還是要從了解調味品賽道,以及該行業其他家頭部品牌身上尋找答案。

醬油江湖的“混戰”

也就在海天被“雙標”危機搞得焦頭爛額之際,老對手李錦記高調公布了新的人事委任:原阿里副總裁、天貓總裁、阿里集團CEO助理靖捷,加盟李錦記擔任公司CEO。而靖捷再早,曾在中糧集團、寶潔中國擔任過要職,算是快消領域的資深專家。

可以預見該行業未來“內卷”之激烈,而此前鯨商曾在《爭奪你的味蕾,調味品迎來“二次革命”》一文中,對整個調味品賽道的創新創業新老勢力做過分析:調味品逐步多元化,行業開始細分發展,繼而出現了蠔油、雞精、火鍋調料、番茄醬等早期的復合調味品。

回到本文主題,從國慶節點回溯,本是一個電商促銷機遇,但隨著部分短視頻指出海天味業的醬油是“海克斯科技食品”(網絡用語,暗指添加了各類食品添加劑制作的食品),讓不少品牌陷入添加劑風波。

現在,海天、廚邦、加加、李錦記等醬油品牌線上旗艦店中,零添加、減鹽、薄鹽等主打健康牌的產品均被放到了首頁海報位置。各大品牌最初掛著的國慶節禮包也都暗暗加上了“零添加”等字眼。并且,零添加的產品售價要高于有各類添加劑的產品。

這場“雙標”風波仍未停止,但比起添加劑,更讓醬油企業們感到焦慮的,是如何破解近年來增收不增利的困局,疲軟的消費市場,以及如何適應消費升級和細分化的新格局。

其實,醬油在中國有兩千多年歷史,但到上世紀五十年代的醬油沒有傳承古法釀制,而是一種速成法。企業采用相對便宜的原料、較短的時間,即可做成成品。所以調味醬油的味道以“咸”而非“鮮”為主。

該做法為當時國情所致。經市場長期培育,中國醬油仍采用此種方法。加上消費者對醬油的要求較低,市場容忍度大,高品質高價格的醬油產品容易成為異類。

近年來,隨著國內消費者對食品健康、安全的要求提高,醬油行業的”真面目“才慢慢浮出水面。

作為調味品行業龍頭的海天味業,在國內市場中一直有著不可撼動的地位。根據相關數據顯示,海天在去年雙11期間,仍為醬油銷量TOP1。在中國,海天醬油的市占率高達15%,而李錦記、美味鮮的市占率合起來才有6%,不足海天味業的一半。

20年前,廣東的醬油老大是百年老字號“致美齋”,海天在當地是個“小透明”。后期海天能崛起,甚至取而代之。主要靠極具性價比的產品、廣泛的渠道布局和鋪天蓋地的廣告。

起初,海天花費三千多萬從國外引進了生產線,又分別在2005年和2008年花重金打造生產基地、完善生產線。在實現醬油生產自動化后,海天憑借著強大的產能干掉了行業老大,拿下了華南市場。

單地區的勝利無法滿足海天,向外部擴張,就需要渠道和廣告的加持。

海天馬上豪擲千金,拿下了央視黃金時段的廣告,曾成為第一家豪氣買下《新聞聯播》片頭的整點報時廣告的品牌。

與此同時,海天開始廣泛與終端門店合作,招攬經銷商。為提高經銷商競爭活力,海天在一個區域設置兩個以上的經銷商,爭奪更多市場份額。

很快,海天將產品鋪遍了各大中小商超。相關數據統計,截至2021年底,海天的經銷商數量已經達到了7430家,這個數據是同行的五倍多,當同行還在搶占市場的時候,海天已實現了省市百分之百的覆蓋率、縣城90%的覆蓋率。

除了穩居頭部的海天,各地區還誕生了區域性的醬油品牌。比如成立于四川,主打“零添加”的千禾味業;成立于廣東省的中炬高新。

其中,千禾味業前身恒泰實業成立于1996年,主營調味品添加劑焦糖色。面對海天、中炬等強勢對手,千禾味業于2008年首推“零添加”醬油,形成差異化競爭。后來,公司股份制改革后,形成了以“千禾”系列醬油、食醋、料酒、復合調理汁等調味品為一體的企業。2016年登陸A股后,目前其市值約160億元。

1995年就上市的中炬高新,依靠“美味鮮”和“廚邦”兩大品牌,成為了A股中第二大醬油股,由于目前銷售規模較小,渠道雖然在不斷下沉,但主要還是在華南地區做的比較好,其它地區相對薄弱,而且品牌議價能力不夠高。目前,市值約為240億元。

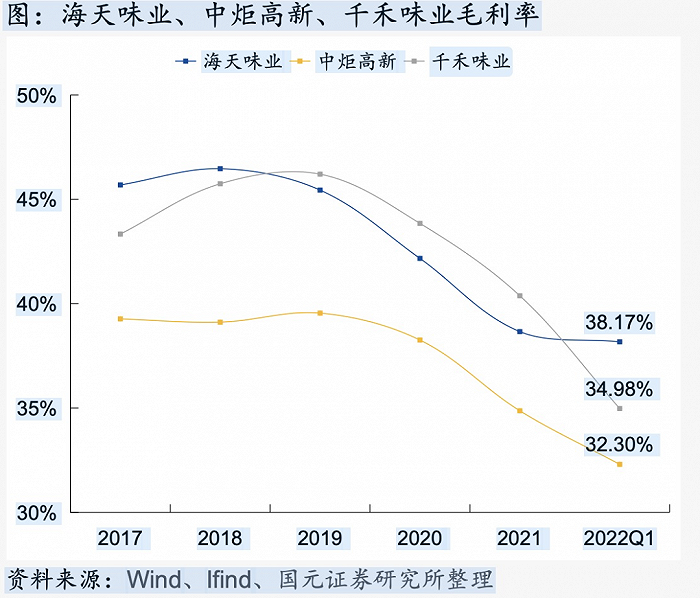

千禾味業與中炬高新目前在盈利能力、渠道拓展、品牌建設等層面,都不如海天味業,但海天正陷入自身的“中年危機”。

海天“困局”,中炬、千禾也沒“解藥”

隨著新品牌不斷涌現,加強研發力度,并發力全渠道,此前海天沉淀的產品、線下渠道、營銷優勢漸漸失去。加之多次產品質量被質疑,用戶心智略受影響,昔日的行業巨頭海天,如今也面臨改革的陣痛。

2021年起,海天味業的業績就出現下滑,失去了業績雙位數增長的趨勢。具體而言,2021年海天味業營收250億元,同比增長9.71%;歸母凈利潤為64.3億元,同比增長4.09%。雙項數據均創下2011年以來最低水平。

到了2022年半年報,海天味業的業績增速繼續維持個位數,其中營收同比增幅9.73%,為135.3億元;歸屬凈利潤33.93億元,同比微增1.21%。增幅緩慢,主要因為成本上漲,競爭加劇。

反之,2022年上半年千禾的業績增長還算可觀。其半年報顯示,千禾味業上半年實現營收10.15億元,同比增長14.56%;凈利潤為1.19億元,同比增長80.56%。

更值得注意的是,在產品層面,海天的主打產品醬油似乎無法再“獨挑大梁”。2018到2021年, 海天醬油的營收同比增速從15%降至8%,再到2022年上半年的6.81%。

好在海天主攻的中低端市場沒那么容易被撼動。所以對手千禾沒有緊盯中低端市場,而是用“零添加”打入中高端市場。像此次海天的聲明一樣,各國家都有不同的標準,“零添加”無法裁決好壞。

但從消費者的主觀意識來看,零添加有天然優勢。這也讓千禾有了獨特優勢,因為其最早提出零添加概念,經多年市場沉淀,消費者對其便有了“健康”“安全”等印象。

為了保住高端定位,千禾不曾吝惜過研發。在2013-2021年,千禾研發費支出由620萬提升至5539萬。

面對千禾味業的“異軍突起”,海天味業、廚邦、李錦記等品牌也曾推出過零添加醬油產品,只是都沒千禾的用戶心智強。

另外,在全渠道層面,海天也慢了一拍。海天一直引以為傲的線下渠道在疫情、社區團購低價沖擊下,嚴重受阻。線上渠道,又遲遲開拓未果。

此前,在2018年到2021年,海天味業的線上營收在3-4億元左右,甚至在2020年還出現負增長。直到2022年上半年,海天味業的主要渠道仍是線下,收入超過121億元,占比超過九成。海天才逐漸意識到線下已有“見頂”跡象,更注重發力線上。其線上渠道才突破5億元,占比約為4%。

這與千禾味業相比,相差甚遠。2021年千禾味業的線上收入達到3.8億元,占比19.94%,毛利率高達45.36%。中炬高新、恒順醋業、天味食品等調味品企業的線上營收也有提高的趨勢。

海天線上較弱勢的現實,無法在短期內迅速彌補。但基本盤穩固的海天,仍有較大的發展空間。

回歸產品本質,更細分地打“醬油”

國慶后開盤首日,受食品添加劑“雙標”風波影響,海天味業收盤大跌了9.35%,一天內市值蒸發了360億,就差40億相當于蒸發掉了“中炬+千葉”的市值總和了。當日,千禾味業則強勢漲停。

經此事故,海天味業或許會更加注重成本、品質、定價之間的關聯,優化產品結構。

而對于千禾、中炬高新等企業來說,則是發展自身業務的好機會。

其中,千禾仍聚焦高端定位,根據消費趨勢和需求實施產品和渠道策略。強化產品品質的同時,加強對細分賽道的探索。

在產品層面,千禾除了零添加醬油,還有零添加頭道原香醬油、零添加東坡紅醬油、零添加醋,零添加醋、零添加料酒。

為了進一步擴大“零添加”的品牌勢能,千禾還需要擴大產能。目前其醬油的產能32萬噸/年,根據公司的公告,產能擴建分兩期完成,預計2024年產能提高到60萬噸。

在2021年,中炬高新中山廠區新制曲樓主體已順利完成封頂,陽西廚邦三期天然油已完成建設,陸續投入生產。也就是說,中炬高新旗下的醬油、雞精、蠔油等主產品能更保質保量的產出。

對中炬高新而言,品牌心智和聲量雖不如海天與千禾,但其仍在產品與渠道上,不斷拓新、開源節流。今年4月,中炬高新的廚邦和美味鮮推出了小蠻腰系列高端新品——廚邦零添加原汁黑豆特級生抽、零添加原汁特級生抽。此舉是為了彌補公司高端產品的缺失問題。

整個醬油企業,除了零添加概念,近幾年還興起了減鹽、提鮮、有機、兒童醬油等新概念以及對應產品,在營銷上給消費者耳目一新的感覺,在產品上適應消費升級的趨勢。

不過,這些主打醬油的企業在創新的同時,都在面臨原材料價格波動、食品安全、輿論風險、疫情反復等危機。誰能把更多精力放在產品、研發上,降低營銷的比重,引得用戶的持續買單,或許才是能走更遠。

而海天市值碾壓小米的個案,不具備其他消費品企業在資本市場“圈錢”的參考通用性,畢竟海天所處的調味品賽道,不具備茅臺所在的白酒行業“成癮性”。

在技術研發的投入和科技含量上,可以肯定的是打“醬油”沒有“造手機”高,所以海天與小米這一“市值倒掛”的奇觀,或許未來會隨著資本市場的理性回歸,有所拉平。