文|天眼查數據新聞實驗室

前言:隨著中國數字經濟的深入發展,產業數字化進程不斷加速,大數據在產業決策中的比重越來越高。天眼查數據研究院特此推出“天眼新知”專欄,以天眼查大數據為依托,梳理產業格局及發展脈絡,解讀產業領域最新動態和投融資風向,為各方決策提供參考。

本文為天眼新知·產業分析系列,第二十二篇。

據說,網上一個廣為流傳的群體消費力排行是,女人>小孩>老人>狗>男人。

這不,家在北京的Amana最近就給自家的寵物狗買了一份醫療險,每個月扣60多塊錢,一年下來有3萬元的醫療報銷額度。給寵物買保險、陪體檢、定期洗護美容,相比她婚后的老公,確實都沒享受過這般獨寵待遇。

“反正就是覺得家里狗子年齡大了,以后定期體檢和打針吃藥都少不了,也算是有個基礎保障吧”。

像Amana 這樣為家里“毛孩子”張羅操心的老母親并不在少數,僅在她們一個小區,就有一個上百人的寵物交流群。除了平時相約逗貓遛狗,交流養寵經驗外,趕上電商促銷或寵物用品打折,還會有熱心的“團長”來組織大家集體薅羊毛。

磨牙玩具、寵物鈣片、高端罐頭、軟骨素、卵磷脂……各類琳瑯滿目的保健品和寵物用品,其細心程度和消費成本不亞于撫養一個嬰幼兒。

寵物經濟有多火?平均每分鐘有兩家企業注冊

據《2021年中國寵物行業白皮書》數據顯示,我國城鎮寵物(貓犬)主已達到6844萬人,比2020年增長8.7%,且還在不斷增長中;寵物消費市場規模高達2490億元,相較2020年增長20.6%,預計在2022年能達到2693億元。而根據某資本測算,國內兒童零食的市場規模在2023年才有望達到1500億元。同對比之下,“毛孩子”的生意完全不輸人類幼崽。

數據顯示,“90后”成為寵物主的主力軍,占比達到46.3%;寵物主中年輕人、高學歷、高收入人群不斷增加,年輕人和已婚人士養寵消費能力最強。當下的寵物行業增長正與高速增長時代的母嬰行業相類似,消費需求不斷被挖掘引燃,火熱的市場也吸引著越來越多的企業入局。

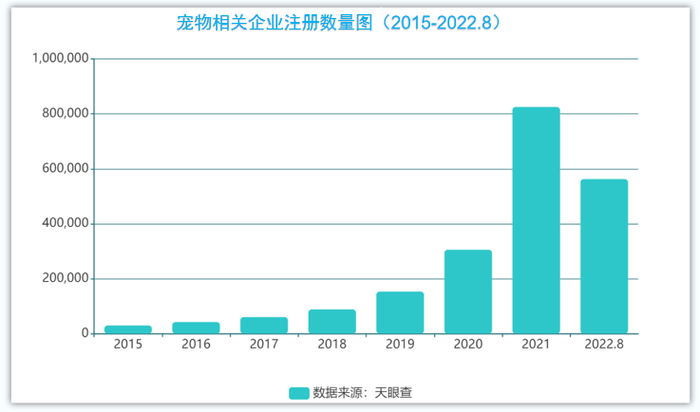

天眼查數據顯示,截止到2022年8月底,我國現存寵物相關企業約216萬家。其中,約78%的寵物相關企業成立于近三年。其中在2020年注冊的寵物相關企業達30多萬家,2021年激增到了82萬余家,同比增長約173%。

從省份分布上看,得益于政策優惠、區位優勢和產業空間潛力大,海南省擁有的寵物相關企業數量最多,高達32.3萬余家,總占比約14.9%。其次是江西和福建省,企業數量分別超過26萬和25萬家。此外,廣東、貴州、浙江三省的寵物相關企業也均超過22萬家。

在2022年,寵物相關企業注冊數量將有望達到歷年最高。目前截止到2022年8月,國內新增注冊企業已高達56萬余家。僅在注冊高峰期的6月,單月注冊企業就近9.4萬家,合計每天注冊企業3000余家,平均每分鐘就有2家新增注冊企業,形勢可謂“如火如荼”。

另據天眼查不完全統計,2021年我國寵物賽道發生融資數量57起。從典型融資事件來看,寵物醫療領域單筆獲融資金額最高的是瑞普生物,獲得融資13.36億元;寵物食品領域單筆獲融資金額最高的是寵幸,B+輪融資金額達到近4億元;寵物用品領域單筆獲融資金額最高的是小佩寵物,D輪融資獲得了5000萬美元。

寵物經濟的逆襲增長并非偶然。疫情之下,宅家生活成為常態,人與寵物的情感依賴也更加明顯,寵物扮演的角色開始從看門守家的功能性定位,轉變成牽動人類喜怒哀樂的家庭成員。作為情感消費,寵物經濟比其他行業表現出更強的對經濟波動的對抗能力。

于是,無寵人士開始“云養寵”,有寵人士則把曬寵當作曬娃、曬美食之后的又一時尚主題。越來越多的養寵人士愿意在寵物身上投入更多的時間與金錢,通過建立親密聯結來填補那份情感上的空缺。

人不如狗?這屆喵狗消費太“膨脹”

不單在國內,放眼在全球國際,寵物經濟也是萌翻的“硬通貨”。

作為全球第一寵物飼養與消費大國的美國,其寵物用品協會就有項調查證明,寵物消費受經濟周期的影響非常小。對比2008-2010年美國經濟衰退期間,居民整體消費支出下降,娛樂消費下降7%,食品消費下降3.8%,但寵物消費卻增長了6.2%。所以,在低迷的經濟環境與高強的城市壓力下,個體的孤獨感和虛無感更強,養寵物成了大家公認緩解壓力的有效途徑,并且寵物主愿意減少自己的支配開支來保持寵物的幸福生活水平。

據《2021年中國寵物行業白皮書》數據顯示,2021年全國城鎮寵物狗和寵物貓總數超過1.12億只,其中寵物狗數量約為5429萬只,寵物貓數量約為5806萬只,貓超過犬成為第一寵物。有孩家庭、“空巢青年”以及銀發老人是寵物市場增長的三大驅動消費群體,而這三類人群,往往有著更強烈的情感陪伴需求。

數據顯示,寵物主中家庭月收入在1.5萬元以上的寵物主比例高達72%,且女性養寵物比例更高;寵物主在寵物的消費上,單只犬年均消費2634元,單只貓年均消費1826元。所以,如果哪天你發現自己不結婚不生娃的朋友在家偷偷養起了二狗甚至三喵,也不要驚慌,她只是提前經營起了“貓狗雙全”的美滿生活。

就是這樣一屆高學歷、高收入、年輕化的寵物主,徹底“慣壞”了喵狗們。據相關報告顯示,2020年貓狗等寵物相關網購市場銷售額超過300億元。這是個什么概念?2019年中國主機游戲的市場規模才47億元,而作為男性純品類電動剃須刀的市場規模也不過222億元。那消費排行榜上說男人不如貓狗,正從一句調侃變成現實。

機靈的品牌商家早已瞅準了商機,扎堆掘金寵物市場。星巴克開設寵物友好門店,為寵物定制活動區;意大利奢侈品牌Gucci推出古馳寵物生活方式系列,一個寵物沙發售價7萬;雀巢旗下寵物品牌跨界潮牌 INXX 推出聯名款潮搭、寵物潮裝……城市里各類貓咪咖啡館、狗狗餐廳、寵物樂園都成了網紅打卡地,關于寵物的企業服務開始激增且日漸完善。

綜合市場需求來看,目前寵物行業的產業鏈主要涵蓋上下游七個細分賽道:上游產品包括寵物交易、寵物食品、寵物用品等;下游服務主要包括寵物醫療、寵物美容、寵物培訓乃至寵物保險。

其中,寵物食品是寵物行業最大的細分賽道。據《2021年中國寵物食品行業研究報告》,目前中國寵物食品行業市場規模達到人民幣1337億元,其中寵物貓食品市場規模達人民幣527億元,寵物犬食品市場規模達人民幣667億元。

沸騰的經濟 風口將在何方?

諾貝爾獎得主芝倫茲曾經在他的著作《寵物的歷史》中提到:“人類愈都市化,離開自然愈遠,寵物在人類生活里的重要性也愈增加。”

飼養寵物,確實能撫慰許多都市上班族的城市孤獨癥。尤其在寵物家庭滲透率還只有20%的中國(美國約68%,澳大利亞57%,加拿大52%,英國44%),未來還有更大的市場增長空間。

伴隨中國寵主對養寵科學專業的進一步追求,目前寵物市場在規模擴大的同時,對市場需求細分化的要求也愈發明顯,一場寵物行業的消費升級正席卷而來。天眼查研究院將從以下多個角度,結合相關案例給予更多行業靈感,幫助企業和個人在寵物行業產品鏈上精細化有效發展。

機遇一:寵物食品精細化

貫穿寵物生命周期的寵物食品一直是極具發展潛力的賽道,其具有高頻次、強剛需、高復購率等特征,但同樣也是寵物品牌必爭之地。

隨著年輕寵物主對寵物科學喂養和商品糧品質的追求,目前寵物店的平價糧已無法滿足主人對寵物健康的需求,寵物們正在由吃飽向吃好轉變。未來品牌可以重點向著重視成分與功能、專注綠色健康的中高端天然糧或處方糧、犬種專用糧發展,同時寵物零食、營養品、清潔產品、毛發護理等細分品類也值得關注。

像中國高端的寵物食品品牌伯納天純,專注解決中國家庭環境科學養寵問題,旗下擁有護膚美毛、清火去淚痕、強健體質、牧場原生美味等多款犬貓天然糧產品,今年已獲全球最大的消費品私募基金L Catterton獨家投資。

機遇二:“寵物+”服務形式的多元化與定制化

目前行業產業鏈中,寵物服務是增長最快的市場之一。除了常規的洗護美容、寄養之外,很多發達城市也出現了寵物學校、代溜代養、寵物攝影、寵物殯葬、寵物運動娛樂等系列服務。寵物主細分化的需求、旺盛的消費能力與部分專業機構的服務空缺,還藏著許多品牌進軍行業的新機會。

另外,很多商家在推出寵物配套服務時,往往考慮的只是解決某一個具體問題,如何把基于寵物服務場景串聯起來,也是眾多品牌需要考慮的問題。所以目前以“貓狗”為代表的“寵物+餐飲”跨界業態開始涌現,將寵物、寵物美容、咖啡、輕食等相結合,如“寵物+餐飲”、 “寵物+文創”、“寵物+書店”、 “寵物+酒店”等,這種以體驗式消費滿足目標客群的情感訴求,通過社交互動激發進一步的寵物經濟業態組合。

機遇三:寵物用品國產化、智能化

寵物用品的類別比較多,因日常必需且消耗量大,日用和洗護美容用品購買頻次較高,所以國貨的高性價比、高品質商品能更好地滿足寵物主需求,像生產寵物項圈、牽引繩、寵物玩具的源飛,專注寵物墊、寵物清潔袋、寵物濕巾等一次性寵物用品的依依股份等都獲得了越來越多理性養寵人的青睞。

另外為了滿足快捷方便、提高生活品質的需求,寵物主對具備智能科技屬性的寵物商品關注度往往更高。如上班族通過選擇智能喂食器遠程投喂互動,還能監測寵物身體指標、實時掌控家寵動態,大大節省了人力和時間,深受寵物主喜歡。同樣類似智能貓砂盆、智能狗牌、寵物飲水機等產品,也都呈快速增長之勢。

機遇四:培養高忠誠度的會員情感價值

目前對于所有的寵物品牌來說,機遇與挑戰都是并存的。但是市面上的產品差異化普遍不明顯,所以導致用戶忠誠度不高。學會拉開差異化優勢,打造獨特的產品力與品牌建設,對于企業尤為重要。

另外未來寵物的發展,其精細化程度會與人的服務需求有相似性。如最讓鏟屎官們關注的焦點——寵物醫療服務,該領域雖然對專業性和技術性要求較高,但也最容易收獲用戶的好感與信賴。

隨著醫療服務需求升級提升,未來誰能把專業度和用戶的情感鏈接價值提前建立起來,那誰就已經跑贏了一大半。

機遇五:寵物類目MCN/寵物博主

寵物經濟的火熱,離不開社交媒體的渲染,同時也催生了網紅寵物博主、MCN 等機構的發展。

目前寵物內容產業鏈主要由廣告主(品牌方)、寵物博主、寵物類目的MCN機構、寵物內容發布平臺和寵物內容用戶組成。像寵物生活、寵物食品、寵物醫療、寵物服務以及相關行業資源,都能為機構和達人提供廣告商單資源,同時品牌方也希望通過聯動宣傳推薦,拉動自身的品牌價值和服務影響力。

像在抖音平臺上擁有1500多萬粉絲的“柯銘”,其與四只熊孩子斗智斗勇的故事成了標簽化風格。博主結合抖音熱門的“變裝”、“寵物上課”等話題制作的視頻合集,基礎播放量達到9700多萬次,最高的“套路熊孩子”播放量達到7.4億。目前柯銘的商務合作邀約不斷,從寵物用品、快消品甚至到豪華汽車品牌,廣告變現能力非常驚人。

此前有寵物博主介紹,如果出一個幾億次播放量的視頻,一個視頻就可以賺幾十萬元。姑且不論真實性,但至少肯定的是寵物經濟的流量價值確實很高。都說寵物經濟是年輕人的“孤獨生意”,隨便一場“寵物+直播”就可以面向所有人,通過“云吸寵”來收獲擼貓擼狗的快樂。而且相對于真人直播,萌寵出鏡帶貨商品的流拍率更低,在寵物的直播間中,人們更愿意為自家的萌寵沖動“買買買”,趕上雙十一、618這樣的節點,為寵物屯糧屯貨簡直就是基本操作。

天眼查研究院認為,2022年寵物經濟穩定增長的跡象已相當明顯。寵物在進階為“家人”的過程中,寵物商品也開始向人的消費習慣靠攏,像顏值正義、渠道為王、聯名合作這類策略在寵物行業也一樣適用,畢竟寵物主都是接受度更高的年輕化人群。其次,除了一二線寵物消費最核心的城市,三四線城市也是值得關注的市場。畢竟三四線城市有很多比較清閑的人群,會有更多的時間照顧寵物,未來的下沉市場也將有巨大的增長空間。