文|價值星球Planet 唐飛

編輯|林比利

很多人不知道,我們日常食用的鹵味食品,已經有幾千年歷史了。

西晉文學家左思在《蜀都賦》中就有“調夫五味”,甘甜之和……五肉七菜,朦厭腥臊,可以練神養血者,莫不畢際”的記載,“調夫五味”講的就是鹵的調味方式。

清代的《隨園食單》《調鼎記》和李化楠著《醒園錄》對鹵水、鹵法和鹵方都有詳細介紹,并劃分出“南鹵”和“北鹵”兩大派別,分川、粵、潮、客四大鹵系。

在《紅樓夢》第八回里,賈寶玉去看薛寶釵,兩個人比較著各自脖子上戴的物件。薛姨媽已在外面擺了幾樣細茶果來留他們吃茶。寶玉因夸前日在那府里珍大嫂子的糟鵝掌鴨信,薛姨媽聽了,也忙把自己糟的取了些來與他嘗。

這里的“糟”在古代即指鹵,而鴨信就是鴨舌,賈寶玉家世顯赫,山珍海味也吃過無數,卻獨夸糟鵝掌鴨信,足見鹵味對于古人的誘惑力。

傳統美食步入新時代后,已經發展成一個極具增長潛力的千億市場。

東亞前海證券預計中國鹵制品市場規模在2023年將突破4000億元,2021年-2023年的CAGR為10.86%,超過其他餐飲細分類產品。

市面上常見的鹵制食品主要包括禽類、畜類、素食類和水產類等四大類型,因為可以鹵制的食品眾多,在一定程度上巧妙地避開了農副產品的季節性問題。再加上不同地區居民消費水平、習俗和飲食習慣不同,鹵制品的銷售與經濟周期的相關性也較小。

正因為如此,鹵制品賽道已經誕生了多家上市企業,較為知名的如絕味食品、周黑鴨、煌上煌等,9月26日剛上市的紫燕食品開盤直接漲停,截至當日收盤,紫燕食品股價漲幅44.03%,市值近90億元。

01 資本熱捧“鹵菜”

根據艾媒咨詢數據,中國佐餐鹵制品市場規模將在2023年達到2100億,占比約52%,同期休閑鹵制品規模超1900億,占比約48%,合計超過4000億元。

隨著各品牌供應鏈布局趨于完善,疊加消費升級所帶來的消費頻次和客流量的提升及鹵制品品牌化的影響,佐餐鹵制品市場在2015-2020年間步入了高速增長階段,CAGR達18.8%,預計2021年-2023年的CAGR為10.86%

這樣的高速擴張離不開資本支持,資料顯示2016年資本開始涌入“鹵味”賽道,2021年達到融資高峰。

圖源:浙商證券

另據不完全統計,2021年就有21家鹵制品企業發生25筆融資事件,投資方包括紅杉中國、經緯創投、挑戰者資本、騰訊投資等一線機構。在資本助力下,王小鹵、麻爪爪、舞爪食品、辣么鹵力、鹵大媽、鹵味覺醒等一眾新興品牌進場,紫燕食品、德州扒雞等鹵味企業也先后啟動IPO。

對于資本的大量涌入,相關人士解讀為,一方面是因為鹵制品產業標準化程度高,可以通過連鎖加盟大規模鋪開,從而獲得規模效益;另一方面,疫情也擠掉了一些行業存在的泡沫,像鹵制品這種線下業務具備穩定的現金流,逐漸成為資本追逐的標的。

而且由于鹵制品的產品口味豐富度高、工藝標準難度較低,所以鹵制品的進入門檻較低。讓眾多創業者有機會進入這一領域,對于專業度和啟動資金要求也相對較低,如果口味能夠得到消費者認可,就有可能實現盈利。

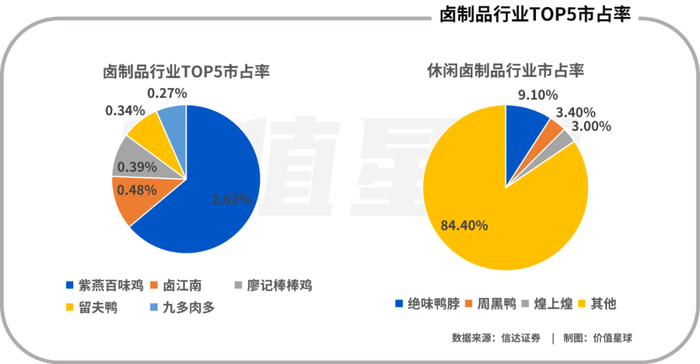

表面上看,這是一個高增速的市場,且又有大量資本支持,但實際上鹵制品行業集中程度很低,佐餐鹵制品的龍頭紫燕食品2019年的市占率為2.62%,CR5加起來還不到5%;休閑鹵制品的龍頭絕味食品2021年的市占率為9.1%,R3則只有15%左右。

企查查數據顯示,截至2022年9月8日國內與“鹵味”相關的在業、存續企業一共有17.98萬家。

這就意味著,想從這樣一場混亂的戰局中“殺出來”并不容易。

02 Z世代倒逼“鹵味”升級

整體上看,我國鹵制品可以分為三大流派——北方醬鹵、中部川鹵、南方粵鹵。

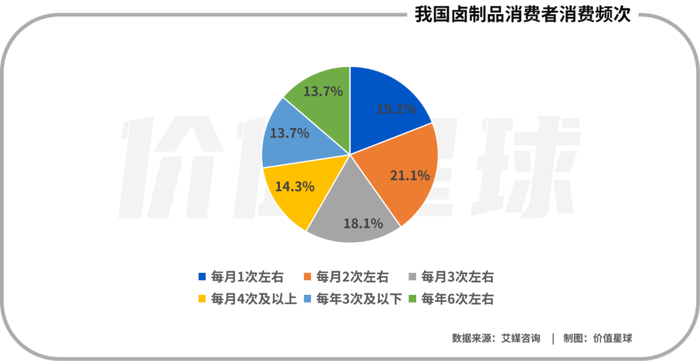

也正是由于這種“普世”的分類,鹵制品在全國各地的餐桌上都有一席之地。據艾媒咨詢數據,2021年有超過96.6%的人購買過鹵制品,而且有超過90%的消費者喜歡購買鹵制品。其中53.5%的消費者購買頻次在每月2次及以上;33.9%的消費者單次消費金額高于40元。

如果按人群來劃分,這些消費者以女性居多(占58.7%),而且以中青年為主(占78.9%)。

東亞前海證券的報告指出,我國Z世代(指1995年至2009年出生的一代人)消費者正在刺激鹵制品行業轉型升級。

在食品選購上,Z世代偏好線上消費,做飯意愿不高,希望尋找既美味衛生、價格親民又方便的飲食解決方案,這恰好助推佐餐鹵制品的銷售。

同時,疫情的常態化管理增加了居家消費場景,由于年輕消費者普遍缺乏烹飪技巧和時間,會相對更容易接受預制菜、零食等形式的產品。在產品的包裝、口味、便攜性上,休閑鹵制品更迎合年輕消費者的需求。

而且Z世代消費者喜歡追求口感、嘗試新鮮事物,這就讓包括甜香、咸香、鮮香、醬香、酸辣、甜辣、麻辣、香辣等多種口味的鹵制品都有了市場。比如,周黑鴨就頻頻推出適應年輕人口味的新品,像香辣蝦球、軟糯糯的虎皮鳳爪、去骨鴨掌、鹵魷魚等;煌上煌更是推出新品牌“獨椒戲”,主打鹵豬蹄、烤串等品類。

而為了爭取更多年輕消費者,鹵制品企業也積極擁抱新的傳播渠道。頭部鹵制品企業會與抖音、快手、微博等平臺,或名人明星達成合作協議,憑借新媒體手段和名人效應進行精準廣告投放和引流,如周黑鴨選擇了金晨、賈乃亮、羅永浩等名人直播帶貨。

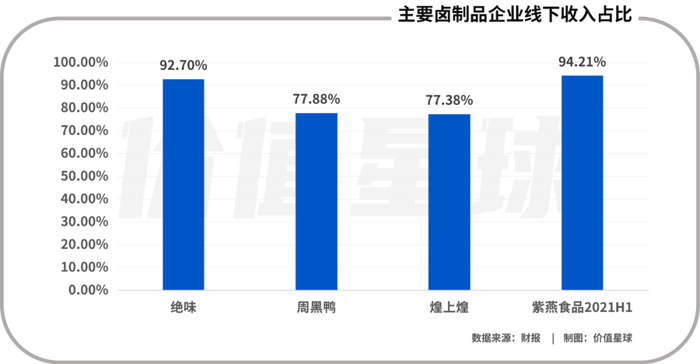

從營收占比來看,2021年休閑食品頭部企業絕味食品、煌上煌、周黑鴨的鹵制品業務收入分別有92.70%、77.38%、77.88%來源于線下門店。佐餐鹵制品頭部企業紫燕食品2021年H1的鹵制品業務收入有94.21%來源于線下門店。

*注:紫燕食品數據為2021H1,其余企業均選取2021年數據

可見,未來很長一段時間里,鹵味巨頭的競爭仍將圍繞著門店密度和數量展開。

截至2021年底,絕味食品、煌上煌、周黑鴨、紫燕食品的門店數量分別為13714家、4281家及2781家和5160家。

03 “四大天王”爭霸

紫燕食品上市后,進一步改變了中國鹵味江湖的格局,從絕味、周黑鴨、煌上煌的“三國殺”進入到“四大天王”爭霸的時代。

美團餐飲數據觀發布的《2022年鹵味品類發展報告》指出,“三巨頭”格局不再,第二梯隊呈“F4”——“早前,周黑鴨、絕味食品、煌上煌先后上市,被譽為‘鹵味三巨頭’,而今,絕味一枝獨秀,成為唯一一個萬店品牌,而紫燕百味雞、煌上煌、久久丫、周黑鴨四大千店品牌共同構成第二梯隊。”

圖源:《2022年鹵味品類發展報告》

從產品來看,絕味、周黑鴨、煌上煌的產品大多是以鴨子為食材開發,而紫燕食品則不然,既有雞鴨鵝等禽類,還有豬、牛、蔬菜、水產品、豆制品等為原料的其他品類。

具體到產品落地時,區別于鴨脖的休閑零食使用場景,紫燕食品主打的是佐餐,即在家庭以及餐廳、酒店等餐桌消費場景享用的佐餐食品。這在某種程度上幫助紫燕食品形成了錯位競爭。

這種差異化的定位也直接導致了國內鹵味品類中豬、牛等飽腹感強的紅肉制品占比高,休閑鹵味品類中鴨副、雞副等禽類制品占比高。舉例來看,絕味和紫燕產品的結構存在較為明顯的差異,紫燕明星大單品夫妻肺片占比34%左右,主要原材料為牛肉、牛肚等牛副產品,絕味以鴨脖等鴨副產品為主。

而原材料的不同,也進一步導致了企業利潤上的差距。

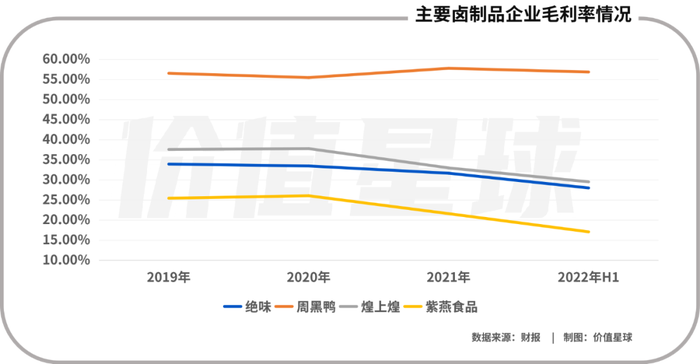

絕味和紫燕營業成本中原材料占比均在80%以上,紫燕原材料成本占比略高于絕味3-4個百分點。由于牛副、豬副等原材料作為傳統餐桌產品,下游消費分布較為分散,而鴨脖、雞副等原材料用于鹵制品消費占比較高,休閑鹵制品行業采購端整體議價能力更強,規模效應也更為明顯。所以導致絕味目前的毛利率水平相對高。

綜合對比四家企業后也可以發現,“后浪”紫燕食品的毛利率仍處于低位,未來仍需要努力。

雖然“三巨頭”毛利高于紫燕食品,但三家在一定程度上都已經出現了疲態。

同花順對絕味食品的盈利能力診斷顯示,與去年二季報相比,絕味食品運營能力明顯惡化。銷售回款能力顯著增強,但可持續經營能力轉向惡化。煌上煌的業績也有較大壓力,半年報顯示,煌上煌營收和凈利潤同比增速為-15.98%和-46.70%,毛利率也從去年同期的33.97%下滑到今年的29.53%。

老虎證券則認為周黑鴨企業經營效益大幅下降、營業收入增速大幅下降、可持續經營能力大幅下降、支付債務利息能力大幅下降,似乎也在昭示著公司遇到的困局。

廣東省食品安全保障促進會副會長朱丹蓬認為,紫燕食品的消費場景要比周黑鴨、絕味食品等更加廣闊,更加豐富。“它的消費場景是佐餐,不單是休閑食品,消費者剛需性更強。未來紫燕食品的發展前景會更廣闊。”

然而,大潮之下,紫燕食品面臨的壓力也不小。絕味食品、周黑鴨、煌上煌“三巨頭”在前,一些規模尚小的品牌積極擁抱資本、接受資本助力,由“夫妻店”、“街邊攤”組成的“勢力”也不容小覷,一場鹵味江湖的千億市場爭奪戰正在打響。

參考資料:

[1]《休閑鹵制品行業專題分析報告:門店驅動空間充足,成長確定性強》,國金證券

[2]《傳統美食煥發新活力,千億市場大有可為——鹵制品行業深度報告》,東亞前海證券

[3]《行業集中化,龍頭差異化——鹵制品行業深度報告》,國泰君安證券

[4]《鹵味連鎖研究:絕味&紫燕對比》,信達證券

[5]《2022年鹵味品類發展報告》,美團餐飲數據觀