文|零態LT 田桓

編輯|胡展嘉

隨著“孤獨經濟”盛行,寵物食品站上風口,相關企業扎堆上市。在千億寵物市場,誰率先走到了聚光燈下,背后又有哪些不為人知的奮斗往事。零態LT特推出《千億它經濟》專題,本篇是該系列第2篇,聚焦A股首家上市寵物公司佩蒂股份。

一句“溫州皮革廠倒閉了”讓更多人知道溫州盛產皮革,事實上,溫州的皮革生意可以上溯至南宋時期,到了明朝永樂年間,溫州制造的皮革被列為貢賦上奉朝廷供內宮御用。

“祖上”的手藝,后輩傳承的也不錯,鞋革業成為溫州的特色產業,2001年,溫州還被賦予了“中國鞋都”稱號。20世紀90年代初,“狗咬膠”生意,開始在溫州流行,當地不少人投入其中,也包括陳振標。

陳振標本來是一名中學老師,因為對狗咬膠生意感興趣,便辭職“下海經商”。幸運的是,朋友給陳振標介紹了一筆加拿大客戶的狗咬膠訂單,以此為起點,陳振標的寵物零食生意有了雛形,1992年,佩蒂股份的前身,溫州平陽佩蒂皮件制品廠誕生。

此后,佩蒂股份開始為海外客戶提供代工服務。以溫州為大本營,陳振標逐漸將寵物零食生意做大做強,客戶以海外客戶ODM(自主設計代工)業務為主,目前年營收達到了8個多億。這家從溫州皮革廠走出來的寵物巨頭,背后的秘訣是什么?

01、24億身家躋身胡潤百富榜

借助佩蒂股份版圖,陳振標夫婦以24億元身家上榜2020年的胡潤百富榜。可以看作寵物賽道的大贏家。

佩蒂股份、中寵股份、乖寶食品等從事寵物食品賽道的公司,事實上,大多以海外代工業務為主。這也跟行業環境有關。國內的寵物消費行業興起的時間較晚,90年代國外寵物食品巨頭瑪氏在中國建廠,但當時國內卻沒有一個耳熟能詳的寵物食品品牌。

近年來,隨著國內寵物賽道蓬勃發展,2018年左右,以佩蒂股份為代表的寵物糧食代工公司,開始積極拓展國內市場。不過,從毛利率來看,佩蒂股份在國內的生意只有18%,依然不及國外,因此,提高品牌在國內市場的議價能力,成了佩蒂股份當下十分重要的事情。

從收入構成來看,佩蒂股份來自海外的收入占比一度超過99%,服務的品牌商包括SpectrumBrands、Wal-Mart等,2018年后,佩蒂股份轉戰國內市場,截至2022年6月30日,其來自國內的收入占比約為13%。

除了做寵物零食生意外,佩蒂股份還拓展了主糧產品,并于2017年首次公開發行上市,成為A股首家上市的寵物食品公司,其產品涵蓋了畜皮咬膠和植物咬膠等寵物咀嚼食品、寵物營養肉質零食、寵物干糧、寵物濕糧及其他寵物食品等。

不過從收入構成來看,佩蒂股份仍舊以寵物零食為主。2022年上半年,佩蒂股份來自畜皮咬膠、植物咬膠、營養肉質零食產品的收入分別為2.69億元、3.34億元、1.69億元。期間為擴大版圖,佩蒂股份選擇了收并購方式,目前已陸續并購了新西蘭BOP、德信皮業(越南)有限公司、上海哈寵實業有限公司等國內外子公司。

02、危機并存

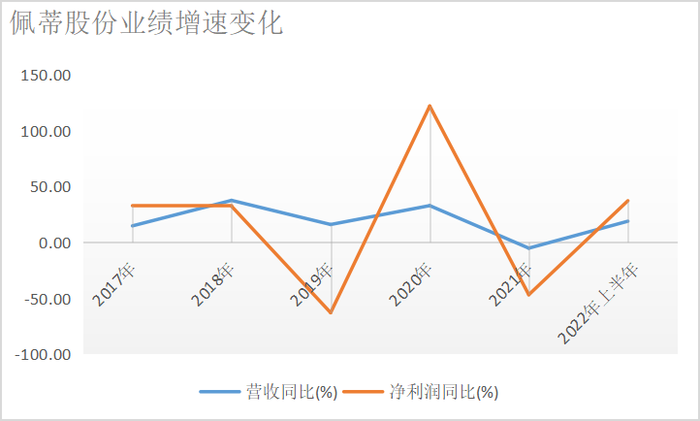

2022年8月29日,佩蒂股份發布了2022年上半年財報。其營收為8.46億元,同比增長19%,凈利潤為0.91億元,同比增長37%,扣非后歸母凈利潤0.93億元,同比增長50%。

值得注意的是,佩蒂股份2022年第二季度的扣非后歸母凈利潤為0.64億元,從其歷史業績來看,達到了其上市以來的單季度最高值。顯然,相較于2021年扣非后歸母凈利潤的下滑,2022年上半年的佩蒂股份爭了一口氣。不過,這似乎也顯示出了佩蒂股份存在的業績波動問題。2017年至今,公司營收的同比增速分別為15%、38%、16%、33%、-5%、19%。

業績不穩背后,或許跟公司主要服務的客戶在國外有關。相對來說,國外業務比較容易受到匯率、原材料價格波動、貿易環境等的影響。除此以外,佩蒂股份的業績還可能受到國外工廠產能的影響。2022年上半年,佩蒂股份業績的增長有部分因素是海外一些工廠的產能在持續恢復。

而2021年公司營收跟凈利潤都出現同比下滑,部分原因就是公司在越南的工廠從2021年8月初暫時停工,直到10月下旬才陸續復產。而佩蒂股份在越南工廠是其主要的收入、利潤來源地,其產能約占到公司2021年產能的一半。

在產能恢復階段,相應的制造費用、管理費用等成本和費用的支出會有所增加,另外,越南工廠的停工還會導致部分訂單轉移至國內工廠,而國內工廠成本相對較高,且再從國內工廠出口至國外市場后,可能還會受關稅影響,進一步影響到公司的收入和盈利能力。

但是這種影響在未來一段時間內,可能無法避免。從公司的近況來看,佩蒂股份的不少都建在了諸如越南、柬埔寨、新西蘭等地區,并且關于寵物休閑食品、寵物濕糧、新型寵物食品等的工廠還在持續建設中。

盡管等這些工廠陸續恢復和投入使用,會增加公司的收入和利潤,但這也同樣意味著相應風險依然存在。

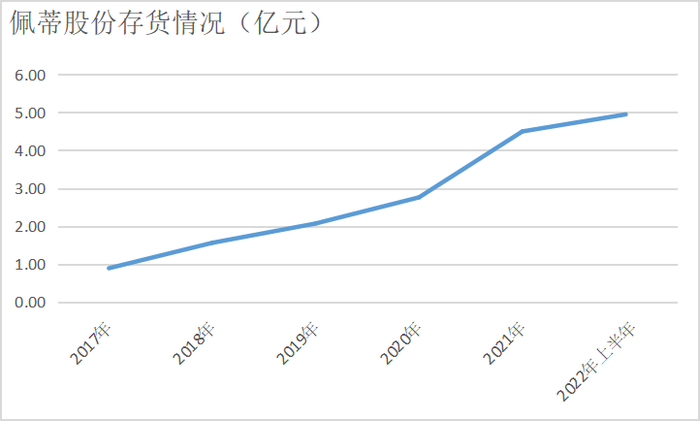

產能在增加的同時,佩蒂股份的存貨也在相應增長。根據Wind數據,公司的存貨已經從2017年的0.89億元,增長至2021年的4.5億元,2022年僅是上半年的存貨金額就有4.95億元,占總資產的比重達到了約16%。

與此同時,公司在2022年上半年增加的原材料戰略備貨,還導致公司經營活動產生的現金流量凈額有所減少,為-1.14億元,跌幅同比擴大了50.70%。

03、墻外開花墻內會香嗎

春江水暖鴨先知,佩蒂股份在國外布局的同時,從2018年開始還將拓展的步伐轉移至國內,從營收構成來看,佩蒂股份來自國內的營收占比已經從2017年的不足5%增長至2021年的16%多。

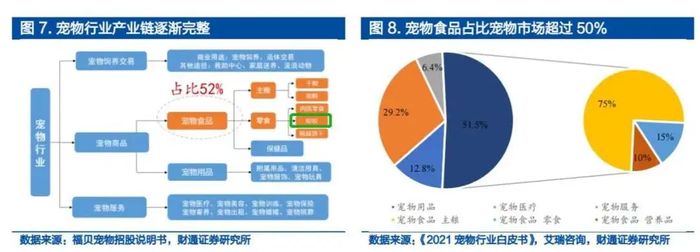

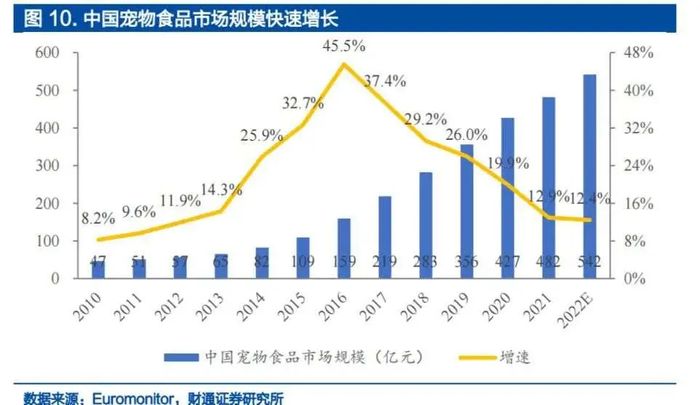

公司做出這一轉變也十分容易理解,我國的寵物食品市場規模,已經進入到快速發展的階段。

根據財通證券研究所數據,2008~2017年間,我國寵物食品市場規模復合增長率超過了20%,是全球寵物食品市場增速最快的地區之一。到了2018年后,增長率略有下滑,但依然超過了10%,2018~2019年的復合增速為19.5%。

國內已經成為寵物食品行業公司無法忽視的市場。佩蒂股份順勢而為,在逐步拓寬自主品牌建設。與此同時,國內電商渠道的興起,也給了國產品牌機會。根據歐睿數據,中國寵物食品銷售渠道中,線上占比超50%,線上寵物食品品牌數量超過了400個。

公司抓住了國內線上電商崛起的機會,通過線上、線下同步全渠道布局,很多用戶可以在抖音、小紅書等內容社交平臺看到佩蒂股份的產品。根據首創證券,618期間,佩蒂旗下品牌銷額同比增長了300%,佩蒂股份旗下的爵宴品牌收入超1500萬元,位列天貓狗零食類第三。

佩蒂股份打出的另一張牌則是多品牌策略,包括爵宴、好適嘉、齒能等,多品牌的建設也就意味著可以為佩蒂股份帶來新的利潤增長點。不過,自從公司發力國內后,其在國內的毛利率有所下降。2017年,佩蒂股份在國內的業務毛利率接近50%,2018年毛利率開始下降,從2018年的約32%,降到了2021年的18%。

佩蒂股份也在為此付出努力,從銷售費用來看,公司2022年上半年的銷售費用為0.36億元,同比增長了20%。佩蒂股份在回答投資者提問時,也表示,“廣告投放和銷售網絡建設均是公司開展自有品牌業務的重要抓手,相互協同,缺一不可”。

品牌力是所有寵物食品品牌都必須要面對的關卡。顯然,佩蒂股份還有很長的路需要走。

策劃|田桓

運營|陳佳慧

出品|零態LT(ID:LingTai_LT)