文|財經無忌 芝麻糊

如何在看得見天花板的賽道下尋求第二曲線?作為A股市場上為數不多能夠講述女裝投資價值新故事的企業,朗姿股份(002612.SZ)在過去幾年里很好地回答了這一問題。

在尚未跨入醫美賽道時,朗姿股份的股價長期“躺平”在10元左右,做女裝賺的往往是辛苦錢。但轉折發生在2016年,通過大舉并購中游醫美機構,切入醫美賽道,朗姿股份的股價一度飆升至71元,漲幅高達787%。

醫美業務依舊是朗姿股份基本面上唯一實現增長的業務。半年報顯示,朗姿股份醫美業務則較上年同期增長18.45%,而另一邊的時尚女裝與嬰童業務營收則較上年同期則分別下降10.20%與0.45%。

但殘酷的事實正擺在眼前,跨界醫美所帶來的紅利期正在衰減。截至10月10日午間收盤,朗姿股份的股價為21.15元,對應市值為93億元,距高點已腰斬。

收縮的不僅僅是基本面,還有整個市場對這家企業未來的預期。近期,朗姿又因醫美收購案、出售若羽臣股份等受到深交所與投資者關注。前腳擴張,后腳收縮,對曾經的“女裝巨頭”而言,大舉跨界醫美的高增長故事顯然已畫上了句號。

高增長“第二曲線”的隱秘危機

如果不是上半年業績過于“慘淡”,大多數投資者對朗姿股份的印象還停留在“跨界醫美”所帶來的耀眼光環。

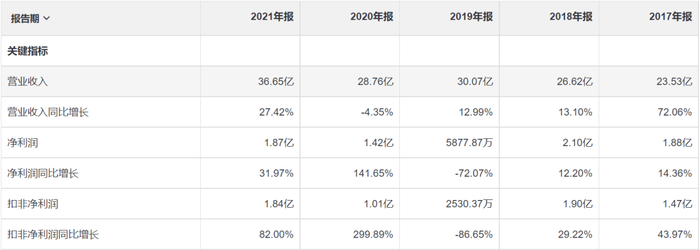

自2016年跨入醫美賽道后,朗姿股份迎來了自己的“黃金年代”,2016年至2021年間,朗姿股份營收從13.68億元增至36.65億元,年化增長率達21.79%。

營收規模增長自然離不開醫美業務這一“第二曲線”的賦能。

分業務板塊看,盡管時尚女裝仍為朗姿股份的主營業務,但“主業乏力”已成既定事實。2016年至2021年,朗姿股份時尚女裝業務營收占比逐年下降,與之相對應的是醫美業務營收占比的提升。

2022年上半年,醫美業務已占朗姿股份整體營收的34.76%,醫美在朗姿股份戰略版圖中的地位越發凸顯。

但眼下,高增長的好日子已然過去。

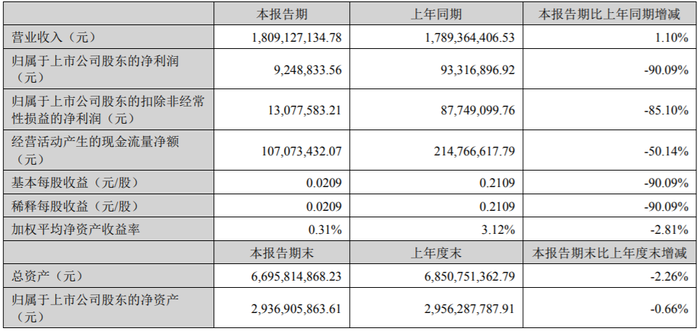

2022年上半年,朗姿股份實現營收18.09億元,同比微增1.10%。利潤端方面,實現凈利900萬元,同比下跌90.09%。

對于利潤端的“愁云慘淡”,朗姿股份將盈利能力下降的原因解釋為——新增門店和機構導致銷售費用和管理費用大幅上升,醫美新機構和次新機構屬于培育期、促銷引流力度大以及疫情影響。

前半句并不難理解,如果將朗姿股份放置女裝與休閑服飾的坐標系中,2022年上半年,包括森馬(002563.SZ)、日播時尚(603196.SH)、太平鳥(603877.SH)等諸多服飾品牌凈利跌幅均超六成。

但回到“第二曲線”醫美業務本身,朗姿股份口中的“醫美新機構和次新機構屬于培育期、促銷引流力度大”這一點卻并不能令人信服。

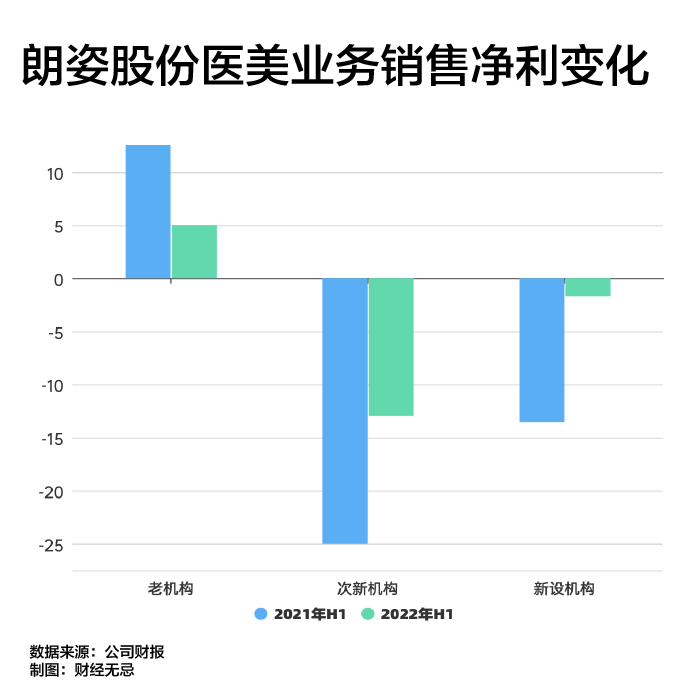

截至目前,朗姿股份旗下共有醫美機構29家,2021年,新增機構9家,而2022年上半年,僅新增了1家機構。

而根據財報數據顯示,朗姿股份老機構收入占比接近七成,是拉動營收增長的“主力”,但其銷售凈利率已從去年同期的12.58%大幅下降至5.02%。

換句話說,比起半年內開1家新店的成本投入,導致朗姿股份利潤驟減的最關鍵原因是成熟老機構盈利能力的下降。

財經無忌梳理朗姿股份近年來老機構銷售凈利率與醫美業務整體銷售凈利率發現,二者下降趨勢也呈現一致。

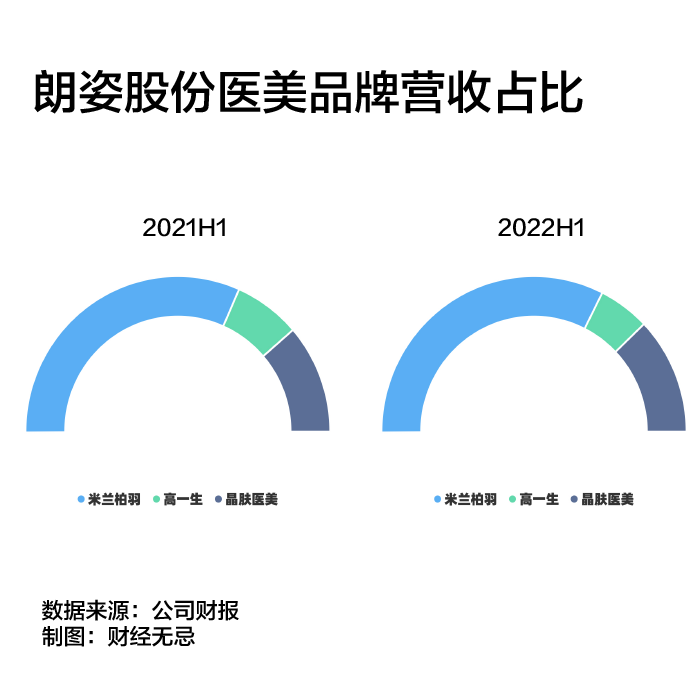

而翻開朗姿股份進軍醫美的歷史,借助并購,目前朗姿股份旗下已擁有29家醫美機構,形成了“米蘭柏羽”“晶膚醫美”和“高一生”三大醫美品牌。

同時,朗姿股份還先后設立6支醫美并購基金,孵化與儲備醫美標的。據不完全統計,截至目前,6支醫美并購基金直接/間接持股的企業達到20家,包括湖南雅美、南京華美、武漢五洲整形外科醫院等區域內知名的一線醫美機構。

但在大舉擴張,尋求規模化效應的同時,朗姿股份醫美業務的成長性也難掩焦慮。

大舉并購,難逃“規模陷阱”

從醫美產業鏈來看,區別于上游“賣水人”的高利潤率,由于市場集中度低,中游醫美機構往往競爭激烈,在獲客成本愈發高企的當下,醫美機構想要賺錢并不容易。

醫美機構行業內部流傳著一套獲客的“二八定律”,即100個低端客戶里往往只有20%可能有高端需求,而如果達不到這個比率,就意味著醫美機構可能要虧損。

橫向對比醫美機構上市企業,凈利水平并不高,行業平均凈利率只有10%。2022年上半年,包括朗姿股份、華韓股份(430335.NQ)與醫美國際(AIH.US)的凈利率分別為0.77%、9.97%與-1.11%。

頭部醫美機構的一般發展邏輯在,通過規模擴張,實現客群的廣泛覆蓋,從而能夠采購多類產品,在產業鏈中具有一定的議價能力。

從規模擴張來看,區別于華韓股份集中在江蘇區域,醫美國際聚焦于東部沿海,朗姿股份的醫美機構布局不僅覆蓋了成都、長沙、杭州、武漢、西安、重慶、北京、深圳等全國重點醫美消費城市,同時在寶雞、咸陽、湘潭等下沉城市也有所布局。

從高線到底線,朗姿股份的全國化布局看似實現了規模化,但規模化擴張的前提是醫美業務核心護城河的構建,而盈利能力的下降也暗示著,朗姿股份陷入了用規模換質量的“陷阱”之中。

在財經無忌看來,醫美機構的核心護城河主要體現在以下三點:

一是,需要具備合規且優質的醫療服務資源,這一點主要看醫生資源的儲備是否充足。

二是,建構高效的獲客體系形成穩定的品牌認知和消費粘性,以提升復購率。

三是,管理層的從業經歷與戰略布局的前瞻性,這考驗著掌舵者的勇氣與耐力,畢竟當前市場極為分散的醫美機構比拼尚未邁入終局。

而如果以上述參考系為朗姿股份在醫美賽道中尋找坐標點,其規模化故事遠遠不能夯實其發展的根基。

首先,從醫療服務資源來看,朗姿股份全國化布局的背后,對單一區域核心資源的依賴比重較大。

截至2022年上半年,在朗姿股份運營的三大醫美品牌中,“米蘭柏羽”占醫美營收整體比重超六成。而在營收排名前五的醫美機構中,僅四川米蘭柏羽醫學美容醫院有限公司一家的營收占比就超過了四成。

根據國盛證券的分析,作為朗姿醫美業務的旗艦醫院,四川米蘭柏羽在2021年的坪效達到3.88萬元/㎡,即便是在2022年上半年,依舊延續了增長態勢。

但對單一門店的依賴將對整體業務的發展產生不利影響。一方面,對整體營收增長帶來了“一榮俱榮,一損俱損”的不穩定性;另一方面,也側面印證了朗姿股份全國化布局的背后是區域間營收與盈利水平的割裂。

其次,在醫美獲客成本高企的當下,朗姿股份能否建立高效的營銷體系以提升品牌粘性,仍需打個問號。

通常來說,醫美機構往往通過聯動產業鏈上下游資源,與上游原料供應商協作,通過綁定明星單品,解決獲客成本高企的問題。

據財經無忌梳理,朗姿股份目前已與艾爾建美學達成戰略合作,同時旗下的核心明星品牌包括了艾爾建美學的喬雅登,愛美客嗨體等。

財經無忌通過新氧檢索朗姿股份旗下品牌“米蘭柏羽”、“晶膚醫美”發現,除了上述明星產品外,還包括了華熙生物的潤百顏、昊海生科的姣蘭Janlane玻尿酸與愛美客的濡白天使等產品。

四川米蘭柏羽產品項目

作為對比,在華韓整形美容醫院中也同樣涵蓋了潤百顏、喬雅登與嗨體等明星品牌。

長沙華韓華美產品項目

換言之,醫美機構間的產品差異程度并不高,對上游原料巨頭而言,由于掌握著核心議價權,將明星產品打入中游醫美機構并不是難事,在當下產品同質化的當下,兜兜轉轉又回到了價格與品牌的構建上。

此前有業內人士分析指出,中游醫美機構的議價空間正在進一步縮小,核心原因在于“上游供貨商,數量較少,醫美機構可選的范圍也比較窄”。

而在“上游粥少,下游僧多”的市場環境下,醫美結構品牌力的構建離不開管理層的前瞻性布局。

朗姿股份的創始人申東日此前并無醫美行業的創業經歷,這位東北人在北漂中從服裝經銷商的身份轉身成為一家上市企業的掌舵者。在外界看來,申東日的形象顯得格外神秘,除了外露的財富數字外,關于他創業的具體細節以及個人性格愛好等,幾乎無人知曉。

但從朗姿股份的大舉并購中,不難看出這位東北創業者的“賭性”。在“買買買”的動作下,截至2022年6月末,朗姿股份商譽余額已增至6.29億元,占資產的近10%,幾乎全部源自醫美業務的并購。

大舉并購下,朗姿股份的現金流也呈現緊張之態。2022年上半年,朗姿股份經營活動產生的現金流量金額達1.07億元,較去年同期下降50%。

但上述挑戰與風險并未阻礙朗姿股份的擴張野心。近日,朗姿股份又宣布擬以1.58億元收購關聯方“博辰五號”持有的醫美公司“昆明韓辰”75%股權,且引起了市場和深交所的關注。

面對日益緊張的現金流以及高商譽風險,朗姿股份是否具備足夠的底氣與實力繼續“買買買”的戰略?

“女人的生意”不好做了

從戰略層看,依靠時尚女裝、醫療美容與綠色嬰童三大業務的聯動,朗姿股份想要講述的故事是“建立泛時尚生態圈”。更為通俗的理解是,由于三大業務的核心客群均是女性消費者,借助”女人的生意”,更好地發揮協同效應。

一般來說,跨賽道企業標的業務的“協同效應”無外乎包括三大方面:

一是收入的協同,為其他業務提供輸血或造血的路徑。典型案例如騰訊的游戲業務充當了“現金牛”的重要角色。

二是技術的協同,不同業務之間專利技術的相互補足,可以迅速降低企業進入高壁壘賽道的門檻,讓企業獲得價值增量。典型案例如Meta為了圓“元宇宙之夢”,瘋狂收購VR廠商等。

三則市場的協同,即企業基于客群、渠道與產業鏈等業務相關性,旨在通過資源共享,尋找新增長曲線。

朗姿股份的意圖并不難理解。一方面是看中了時尚女裝與醫療美容之間客群的高重合度,另一方面,則寄希望于前期時尚女裝的渠道網絡經驗,在醫美渠道的擴展中,實現新客的拓展與存量用戶的轉化,最終實現收入協同與市場協同。

但目前來看,協同效應的作用微乎其微。

首先,服裝行業與醫美間在消費心理上存在差異,一個是消費屬性重、決策周期短的高頻消費,一個則是重“醫療屬性”的低頻消費。畢竟,勸人做醫美比勸人買衣服的難度更大。

其次,從渠道網絡的協同度來看,盡管朗姿股份時尚女裝線上線下的網絡已初具規模,但醫美擴展尚在初期,且各區域醫美機構發展程度不一,心有余而力不足,短時間內難以實現渠道資源的共享。

毫無疑問,醫美的高景氣度仍在持續,在可以預見的未來里,行業監管環境、產品迭代與消費升級所帶來的多方利好將助推這個賽道從分散化邁向集中化,但前提是行業玩家必須找到自己的核心競爭力。

憑借著一份賭性,朗姿股份賭贏了醫美賽道,乘著行業的紅利期,成功從女裝賽道實現了跨界,但它只成功了一半。在這個行業的上半場,運氣或許比實力更重要,但當醫美行業進入下半場,它顯然更看重實力與耐力。