文 | 另鏡 劉雨婷

編輯 | 陳彥旭

10月6日,美團發布的2022年“十一”消費數據顯示,國慶假期期間本地消費占比達77.4%,居民的消費正從遠方轉回本地。

與此同時,本地生活作為互聯網下半場少見的增量市場,也得到更多互聯網巨頭的青睞。

從同城到店到外賣配送,抖音不斷攻入美團的腹地。與此同時,京東、阿里等電商巨頭也瞄準同城零售,與美團閃購同場競技,本地生活行業卷起新一輪的混戰。

近日,美團App首頁改版,新增置頂欄“美食百貨,隨叫隨到”,將外賣業務與美團買菜、超市便利、品質百貨和買藥共同放在首頁置頂欄,聚焦即時零售的美團閃購項目再度引發外界關注。

在今年二季度的財報中,美團將過去“餐飲外賣、到店酒店及旅游、新業務及其他”三大業務板塊改為劃分為兩大業務板塊——核心本地商業和新業務,其中,美團閃購從過去的新業務板塊被劃分至核心本地商業板塊。

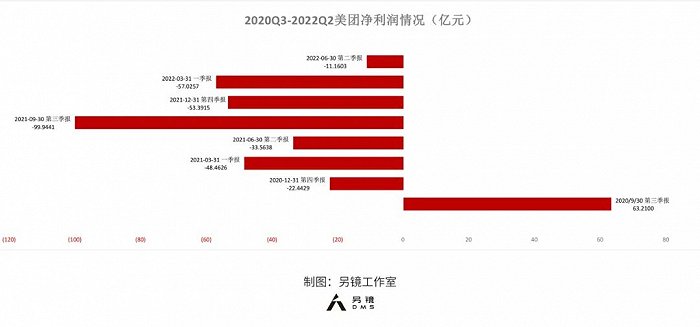

自2020年四季度以來,美團已連續七個季度處于虧損狀態,今年上半年的虧損仍主要來源于包括美團優選在內的新業務板塊。

而作為美團新業務中投入最大的業務,美團優選卻在今年4月份開始開始收縮,接連退出新疆、甘肅、青海、寧夏和北京市場。在社區團購等新業務節節虧損的情況下,閃購成為了少有的迅猛增長項目。

隨著美團優選收縮、閃購被劃分至核心本地生活業務,美團業務的戰略重點正轉向其更熟悉的領域——同城即時配送。

10月8日,有媒體報道,美團內部人士透露美團外賣業務正籌備進入香港市場,目前正在招募進入香港市場的工作人員。對此,美團官方暫無回應。相較于拓展新商業模式,如今美團考慮更多的或許是在舒適圈內更穩健的挺下來。

核心點:錯位競爭

對于美團來說,2022年是充滿變化的一年,短視頻平臺入局本地生活,電商巨頭不甘于被搶奪零售市場,美團的傳統業務和新興業務紛紛遭遇圍攻。

今年以來,抖音本地生活團隊聚焦高線城市,收縮行業線,其在本地生活的聲量越來越高。今年上半年,抖音本地生活GMV約220億元,其中一季度GMV超100億元,二季度在110-120億元之間。

在此情況下,抖音將本地生活業務GMV全年目標提升至500億元,而就在去年其200億元的GMV目標也僅完成約100億元。

據久謙中臺專家紀要顯示,2021年,抖音本地生活整體GTV(總交易額)為101億元,全年日活用戶達到1.3億。

在GTV構成方面,2021年抖音到餐業務為65.67億元,到綜業務為33.6億元。今年3月份,抖音到餐業務增長起勢,GTV首次單月破億元,達到了1.6億元,較2月的8700萬元幾乎翻倍。

雖然抖音在到店業務上來勢洶洶,但缺乏騎手的抖音還尚難以挑戰美團的配送業務。去年7月,抖音內測了名為“心動外賣”的外賣業務,但后來抖音回應稱其暫無外賣相關計劃,心動外賣也暫無下文,相關小程序也一并下架,此后推出的團購配送功能也依靠與第三方配送。

與美團在同城配送碰撞的對手是京東。9月16日iPhone 14新機發布,美團和京東到家均推出了同城購活動,開始在數碼3C配送上拼速度。

美團在即時零售業務的搶占的正是京東的市場。據美團閃購統計,今年“520”期間,閃購美妝產品、數碼商品的訂單量分別比去年同期增長近2倍、5倍。

根據媒體報道,2021年與美團閃購合作的數碼3C品牌數量同比增長兩倍多,美團外賣上的數碼類品牌門店近萬家,覆蓋全國299個城市。美團外賣還成為了數碼品牌新品首發的重要渠道。

美團憑借其同城配送能力,已經觸碰到京東的核心業務。對此,京東也開始防御性反攻美團的核心市場——餐飲外賣。

今年6月,京東正式對內新成立同城餐飲業務部,有媒體報道,京東外賣首站將選擇鄭州試點,外賣商家將在京東到家APP上線,由達達進行配送,團隊已經在當地對接餐飲商戶上線。

對于擁有騎手資源和商家運營能力的京東到家來說,餐飲外賣似乎是其可以復制拓展的另一領域。但與京東擅長的大集團商家不同,外賣商家更多是本地小商戶,拓展和維護都需耗費很大精力。

本地到店業務風生水起的抖音缺乏配送能力,而擁有配送能力的京東缺少本地生活基因,美團或許找到了錯位競爭的核心點:同城閃購,將外賣物流拓展到全品類。

新標簽:閃購

對用戶來說,閃購只是換一個“外賣”品類。

近期,在美團APP首頁,美團買菜、超市便利、品質百貨、買藥的入口位置被提升至置頂,這些屬于美團的閃購項目,即同城即時零售業務。

與外賣業務相似,即時零售的特征是線上下單、當日配送到家,配送時效通常在30~60分鐘之間,但配送的服務范圍逐步從餐飲擴展到非餐領域。

對比餓了么APP首頁一級入口可以發現,與餓了么相比,美團置頂多出“品質百貨”入口,其中涵蓋美妝、母嬰、數碼等多品類產品。

與餓了么相比,美團已覆蓋本地生活更多領域。對美團而言,餐飲外賣的變現模式已經得到了驗證,而美團閃購與外賣業務具備相似的單位經濟模型,且其與餐飲外賣共用用戶群和現有的即時配送網絡。

在去年業績會上,美團透露其希望將大多數外賣用戶都轉化為閃購用戶,通過交叉銷售來引導用戶順延至零售場景。截至2021年底,美團閃購年交易用戶達到2.3億,總交易額達到了外賣業務的12%。

2022年第二季度,美團的即時配送交易訂單增長至41億筆,涵蓋餐飲、零售、醫藥等品類。在此情況下,包括餐飲外賣、美團閃購業務在內的核心本地商業板塊季度收入增長至368億元。

美團副總裁、美團配送總經理魏巍表示,從品類看,美妝個護、電器、消費電子等產品線上化率超過50%,但即時零售線下滲透率僅為1%,仍有巨大的提升空間。

截至今年6月底,美團閃購日均單量達430萬,環比增長10.3%;用戶數及交易頻次也顯著增加。美團閃電倉項目擴展到100多個城市,超1000個倉庫。

閃購對于如今的美團是及時的救命稻草,在社區團購等新業務節節虧損的情況下,閃購成為了少有的迅猛增長項目。

餐飲外賣是美團最核心業務,但因利潤率低,難撐整體利潤。今年一季度,美團餐飲外賣收入達到242億元,但在6.5%的經營利潤率下,經營利潤僅為16億元。

與此同時,到店、酒店及旅游業務不斷受到疫情波動的影響。經文化和旅游部數據中心測算,今年國慶期間全國國內旅游出游4.22億人次,同比減少18.2%,僅恢復至2019年同期的60.7%。實現國內旅游收入2872.1億元,同比減少26.2%,為2019年同期的44.2%。在大環境影響下,美團酒旅業務還難以恢復至疫情前水平。

今年上半年,美團收入972.07億元,同比增長20.3%,經營虧損60.77億元,同比減虧24.2%;經調整后虧損凈額為15.28億元,同比減虧75.0%。此前,2021年新業務的經營虧損為384億元,同比擴大253.7%。

財報顯示,今年上半年,核心本地商業業務經營利潤129.66億元,同比增長35.9%。同期,新業務經營虧損152.43億元的經營虧損,雖然較上年同期同比減虧7.8%,但仍超過核心本地商業業務賺得的利潤。加之未分配項目經營虧損38億元,美團今年上半年經營虧損超過60億元。

美團優選收縮、閃購被劃分至核心本地生活業務,美團業務的戰略重點正轉向其更熟悉的領域——即時配送。而美團閃購從過去的新業務板塊被劃分至核心本地商業板塊,或許意味著,繼餐飲、酒旅后,閃購將成為美團的新核心武器。

運營|陳小妍