文|新眸 桑明強(qiáng)

大約半個(gè)月前,我入手了Pico 4,這也是它被字節(jié)跳動(dòng)收購(gòu)后第一次出新。在真正體驗(yàn)它之前,我并不看好VR行業(yè),理由有三點(diǎn):1、穿戴笨重,誰(shuí)會(huì)沒事戴著頭盔看視頻、玩游戲;2、價(jià)格虛高,有好幾千的預(yù)算不如買個(gè)PSP游戲機(jī);3、本人有點(diǎn)3D眩暈癥,不能長(zhǎng)時(shí)間沉浸式體驗(yàn)。

相信這也是大多數(shù)人的顧慮,按照知名產(chǎn)品經(jīng)理俞軍的產(chǎn)品方法論,用戶價(jià)值=新體驗(yàn)-舊體驗(yàn)-替換成本,但VR穿戴設(shè)備似乎并沒有一個(gè)合適的替換對(duì)象,因?yàn)樵贛eta 旗艦產(chǎn)品Oculus Quest 2大火前,國(guó)內(nèi)的VR仍停留在穿戴體驗(yàn)的討論層面。

這也是VR行業(yè)真正卡脖子的地方,人們總是熱衷于對(duì)新技術(shù)的狂熱追捧,卻容易忽略產(chǎn)品其實(shí)是企業(yè)面向消費(fèi)者的媒介,更何況VR對(duì)于人們來(lái)說(shuō),仍然停留在認(rèn)知層面,遠(yuǎn)未及像手機(jī)一樣的大眾消費(fèi)級(jí)產(chǎn)品。所以從2021年往前梳理,我們會(huì)發(fā)現(xiàn),VR或者說(shuō)AR行業(yè),一直處于不溫不火的狀態(tài),就像早前的仿生機(jī)器人,概念很火,但只局限于一級(jí)市場(chǎng)里投資人的目光里。

即便扎克伯格曾一度強(qiáng)調(diào)元宇宙是未來(lái),甚至在2021年開發(fā)者大會(huì)上預(yù)測(cè):1000萬(wàn)用戶將是VR硬件的銷量“奇點(diǎn)”,認(rèn)為只有當(dāng)用戶數(shù)增長(zhǎng)一定規(guī)模,VR硬件和應(yīng)用、內(nèi)容開發(fā)者才能持續(xù)、穩(wěn)定地獲利,進(jìn)而推動(dòng)VR生態(tài)系統(tǒng)迎來(lái)跨越式的發(fā)展。

但事實(shí)上,根據(jù)早前高通投資日上公布的數(shù)據(jù),Meta旗艦產(chǎn)品Oculus Quest 2的累計(jì)銷量在去年11月就已突破1000萬(wàn)臺(tái),令人錯(cuò)愕的是,這并沒有給Meta在二級(jí)市場(chǎng)上增添商業(yè)想象力,反倒它現(xiàn)在的股價(jià)較去年11月跌去了近2/3。

反觀國(guó)內(nèi),入局其中的玩家并不在少數(shù),除了一些老牌的上游硬件廠商(比如歌爾股份、創(chuàng)維等),一些互聯(lián)網(wǎng)大廠(比如愛奇藝、騰訊、字節(jié)跳動(dòng)等)也帶著內(nèi)容應(yīng)用優(yōu)勢(shì)加入混戰(zhàn),其中最典型的大玩家是字節(jié)跳動(dòng),在去年9月收購(gòu)Pico后,便把多數(shù)精力放在營(yíng)銷和內(nèi)容生態(tài)建設(shè)上,2022年的Pico出貨量也從100萬(wàn)臺(tái)大幅上調(diào)至180萬(wàn)臺(tái),相當(dāng)于一些機(jī)構(gòu)對(duì)今年折疊屏手機(jī)的預(yù)測(cè)銷量。

拋開市場(chǎng)因素,單單聚焦VR產(chǎn)品上,如果你是一名極客,體驗(yàn)過(guò)不同品牌的VR主機(jī),不難發(fā)現(xiàn),隨著Pancake方案日漸成熟,其實(shí)從穿戴體驗(yàn)上來(lái)說(shuō),VR產(chǎn)品已經(jīng)具備放量出貨的能力。

但就像iphone一樣,真正讓它被大眾市場(chǎng)認(rèn)可的,并不單單只是硬件的升級(jí),還有軟件和應(yīng)用生態(tài),這恰恰也是時(shí)下VR設(shè)備最稀缺的,拿Pico 4來(lái)說(shuō),它讓我驚艷的地方并不在于硬件上的升級(jí),關(guān)鍵是它豐富的內(nèi)容、應(yīng)用生態(tài):包括但不局限于游戲、互動(dòng)劇、社交等。

Pico把自己定位為世界級(jí)的XR平臺(tái),所以從發(fā)布會(huì)到營(yíng)銷包裝上,都有著相當(dāng)濃烈的“蘋果風(fēng)格”,在這里,先跟大家解釋下XR是什么?這是高通公司在2017年提出的一個(gè)新概念,相當(dāng)于將虛擬現(xiàn)實(shí)、增強(qiáng)現(xiàn)實(shí)、混合現(xiàn)實(shí)的概念融在一起,頗有些前些年爆火的“中臺(tái)”意味,所以字節(jié)跳動(dòng)收購(gòu)Pico并不是偶然,因?yàn)镻ico所欠缺的內(nèi)容生態(tài),恰好是字節(jié)所擅長(zhǎng)的,合在一起的XR概念,也就意味著這門生意的想象空間更大了。

但這似乎并沒有真正解決“大眾賣點(diǎn)”的問題,也是我們這篇文章想認(rèn)真討論的問題。以Kindle為例,雖然它現(xiàn)在已經(jīng)退出了中國(guó)市場(chǎng),但不妨礙它是讀書場(chǎng)景下的一款好產(chǎn)品,按照貝佐斯的理念,Kindle的盈利點(diǎn)并非賣硬件,而在于線上服務(wù)的收費(fèi),這也是過(guò)去一眾VR廠商想走的商業(yè)路徑:把產(chǎn)品先賣出去,然后靠?jī)?nèi)容和應(yīng)用生態(tài)賺錢。單從這點(diǎn)來(lái)看,Oculus和Pico有這方面的苗頭,但還遠(yuǎn)遠(yuǎn)不夠。

01 VR的盡頭是游戲設(shè)備

在即刻APP上,有個(gè)ID為0xiao的VC稱:“一年前字節(jié)收購(gòu)Pico的時(shí)候就覺得本土的VR戰(zhàn)事結(jié)束了,除了字節(jié)和騰訊,沒有其他廠商有能力在這里持續(xù)燒錢、做內(nèi)容生態(tài),還能用自己的業(yè)務(wù)優(yōu)勢(shì)給VR找一堆燒錢的場(chǎng)景。”但就眼下這個(gè)節(jié)點(diǎn),現(xiàn)在就貿(mào)然下定論明顯為時(shí)過(guò)早。

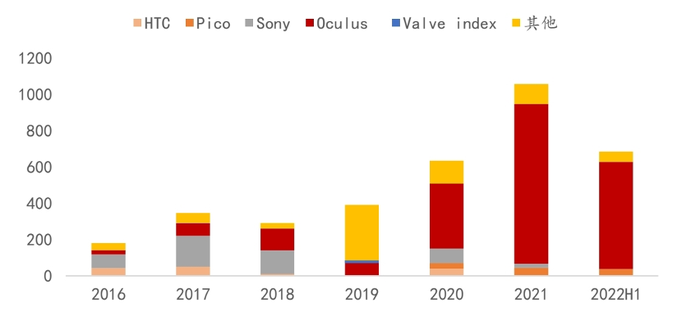

因?yàn)閺臅r(shí)間線來(lái)看,2020年往前推,消費(fèi)級(jí)VR硬件市場(chǎng)仍以PC/主機(jī)VR為主,其中索尼旗下的PSVR在2016年推出,當(dāng)時(shí)出圈的主要原因是索尼背后豐富的內(nèi)容庫(kù),到了2020年左右,Meta推出了Oculus Quest 2,以此為標(biāo)志,一體機(jī)式VR靠著相對(duì)低廉的價(jià)格和比較高的性價(jià)比,才正式進(jìn)入了大眾的視野,體現(xiàn)在全球出貨量上,2021年度要遠(yuǎn)超其他年份,但大頭還是來(lái)自于頭部的幾個(gè)廠商,尤其是Oculus。

2016-2022H1 全球主要VR頭顯出貨量分布,圖源IDC、VR陀螺、國(guó)聯(lián)證券

如果你對(duì)手機(jī)行業(yè)很熟悉的話,想必對(duì)上面這幅圖并不陌生,甚至有點(diǎn)熟悉,自喬布斯親手締造了iphone 4的神話后,之后的很長(zhǎng)一段時(shí)間里,手機(jī)行業(yè)都處于“一超多強(qiáng)”的格局中,不過(guò)之后國(guó)內(nèi)市場(chǎng)的崛起,也讓小米、華為、OV找到了各自的市場(chǎng),但VR是VR,并不具備手機(jī)連接生活和生活的屬性,雖然不少極客嘗試給大眾描繪未來(lái)的元宇宙場(chǎng)景,但在能看到的未來(lái)幾年里,VR充其量只是閑暇時(shí)的消遣。

而且,即便日后以O(shè)culus、Pico為首的玩家達(dá)到了預(yù)期銷量規(guī)模,后續(xù)的商業(yè)模式設(shè)計(jì)上依然會(huì)存在一個(gè)相當(dāng)頭疼的問題:在并不高頻的使用場(chǎng)景下,滲透率到達(dá)一定程度后,等待玩家的將是新一輪的內(nèi)卷。

通俗點(diǎn)講,也就是VR的定位問題,如果是主打游戲,那么玩家的上限就是“VR界的任天堂”;如果主打視頻,且不論內(nèi)容生態(tài)的深度和打造的難度,即便強(qiáng)如字節(jié)這樣的互聯(lián)網(wǎng)大廠,目前我能看到的,依然是把抖音搬到Pico上,然后各大IP逐個(gè)擊破;最后是社交,這個(gè)就沒有什么花頭了,畢竟誰(shuí)會(huì)沒事天天戴著頭盔在虛擬現(xiàn)實(shí)中交友聊天呢?

這也是為什么,即便Pico給我的體驗(yàn)感很好,我還對(duì)VR的前景有所質(zhì)疑的原因。某種程度上,這也解釋了類似高通、字節(jié)這樣的聰明選手,會(huì)去押注“XR平臺(tái)”賽道,大多數(shù)苦哈哈的玩家還在堅(jiān)信元宇宙的到來(lái),會(huì)給VR行業(yè)帶來(lái)更多的淘金機(jī)會(huì)。

如果你還不明白,那我再翻譯一下,以服裝為例,不少人認(rèn)為電商的到來(lái)會(huì)造富一批服裝人,但事實(shí)是,的確給傳統(tǒng)服裝供應(yīng)鏈帶來(lái)了更多的訂單量,但其中分走大頭的,卻是平臺(tái)和渠道方,更何況,VR還遠(yuǎn)未及服裝行業(yè)的剛需程度。

按照這個(gè)邏輯推演,“VR+游戲”、“VR+視頻”以及“VR+社交”的商業(yè)模式設(shè)計(jì),就像是一個(gè)籠統(tǒng)概念下的賭局:資本和企業(yè)在賭市場(chǎng)看不透,這兩者又在雙向?qū)€。

背后的原因很簡(jiǎn)單,移動(dòng)互聯(lián)網(wǎng)的崛起是建立在高頻的生意上,但VR的硬件屬性決定了它只能是低頻的生意,既是低頻,那么生態(tài)就無(wú)從談起,只能是VR玩家單方向的努力了,另一方面,這也解釋了為什么Pico被收購(gòu)后,字節(jié)對(duì)它的定位仍然是“平臺(tái)”,用于連接開發(fā)者和創(chuàng)作者。

但這個(gè)難度是極大的,意味著Pico有兩件事要做:1、繼續(xù)迭代硬件單品;2、吆喝更多人參與其中,然后自己扮演好應(yīng)用商店的角色。

所以,類似于遠(yuǎn)程VR 視頻會(huì)議的場(chǎng)景,我們權(quán)當(dāng)圖個(gè)樂看看就好了,因?yàn)榛氐綍?huì)議本身這件事來(lái)說(shuō),目的在于花最少時(shí)間、最快解決一個(gè)問題,公司可不會(huì)為每個(gè)人配備一個(gè)VR設(shè)備,僅僅只是為了增加幾分真實(shí)感。

因?yàn)榫蚔R這件事本身來(lái)說(shuō),它并沒有生產(chǎn)力的突破,只是說(shuō)把場(chǎng)景做得更加逼真,因而,我現(xiàn)在能聯(lián)想到的、最合理的商業(yè)模式是:類似索尼、任天堂、暴雪這樣頂級(jí)的游戲公司,做了幾款轟動(dòng)全球的VR游戲,只是這個(gè)游戲有個(gè)限制,需要你戴上它的VR設(shè)備才能玩。

02 拆掉圍墻:不只是巨頭的游戲

如果以Google推出最原始的Card Board開始算起,現(xiàn)在已經(jīng)是消費(fèi)級(jí)VR的第8個(gè)年頭,和如今的VR設(shè)備相比,Card Board看起來(lái)相當(dāng)粗糙,這個(gè)由谷歌法國(guó)巴黎部門的兩位工程師打造的廉價(jià)VR眼鏡,卻是當(dāng)年谷歌I/O開發(fā)者大會(huì)上最令人驚喜的產(chǎn)品。

說(shuō)來(lái)也巧,Card Board的誕生和它的外觀一樣隨意,谷歌有個(gè)十分著名的“20%時(shí)間”規(guī)定,允許工程師每周拿出一天的工作實(shí)踐,從事自己感興趣的課外項(xiàng)目。如果項(xiàng)目具有可行性,谷歌就會(huì)對(duì)它投入更多的資源,值得一提的是,Gmail、Gtalk、Adsense等諸多重量級(jí)產(chǎn)品均誕生在這個(gè)機(jī)制下。

Card Board的最大特點(diǎn)就是廉價(jià),除了關(guān)鍵的透鏡,機(jī)身主體采用紙板制作而成,價(jià)格也遠(yuǎn)低于Oculus、HTC頭顯,官方售價(jià)僅為15美元。為什么要提這個(gè)產(chǎn)品呢,因?yàn)樗堑谝豢钫嬲饬x上做到了出圈量級(jí)的VR普及設(shè)備,也正是因?yàn)樗某霈F(xiàn),VR這個(gè)過(guò)去相對(duì)模糊的技術(shù)概念,開始讓大眾有了具象化的產(chǎn)品感知。

Card Board的另一個(gè)重要意義,在于它對(duì)后來(lái)者的參考性。

的確,現(xiàn)在的VR設(shè)備較Card Board來(lái)說(shuō),畫面變清晰了、交互變復(fù)雜了、內(nèi)容也更加豐富了,但距離投資人描繪的商業(yè)前景,似乎還有很長(zhǎng)一段距離。以Meta和Pico為例,前者想做元宇宙社交,后者把抖音和直播搬進(jìn)來(lái)作為切入點(diǎn),但如果仔細(xì)想想,這兩塊充其量只能作為營(yíng)銷噱頭,并不能看作是真正的剛需賣點(diǎn)。

如相關(guān)業(yè)內(nèi)人士所述:“VR的最大價(jià)值,最終還是作為一個(gè)通用計(jì)算機(jī)在特定場(chǎng)景發(fā)揮作用,和現(xiàn)在的手機(jī)、電腦、電視、手表充當(dāng)互補(bǔ)的第五塊屏幕。可以做成,但想象力有限。”這個(gè)問題是值得大家認(rèn)真思考的,如果把這個(gè)問題換個(gè)問法,就變成了,VR該如何突破自己的想象力問題。

一般來(lái)說(shuō),消費(fèi)級(jí)科技產(chǎn)品都有以下幾個(gè)特征:1、卡在剛需點(diǎn)上;2、產(chǎn)品體驗(yàn)不錯(cuò);3、價(jià)格美麗;4、可持續(xù)。

如果前3點(diǎn)VR還能勉強(qiáng)說(shuō)得過(guò)去,那么可持續(xù)就意味著VR玩家不能只局限于VR,在體驗(yàn)Pico的過(guò)程中,我也感受到了這個(gè)問題,如果我要安裝外部的應(yīng)用,比如百度網(wǎng)盤,我依然要花上好幾個(gè)步驟,而且單就互動(dòng)劇來(lái)說(shuō),初玩的確很新穎,但畢竟庫(kù)存量有限,所以拓?fù)渚统闪恕翱沙掷m(xù)”的一道難題。

所以到了這步,游戲就變得更加有意思起來(lái),是選擇自己?jiǎn)为?dú)做,還是聯(lián)合外部生態(tài)做,亦或是自己做生態(tài),讓創(chuàng)作者參與進(jìn)來(lái)。顯然,從經(jīng)濟(jì)學(xué)中投入、回報(bào)的角度出發(fā),第三種是最可行、也是最貼合實(shí)際的。因?yàn)镃ard Board的失敗已經(jīng)證明了,如果這件事不可持續(xù),那么勝利只能是短暫性的,但這也從另一個(gè)角度說(shuō)明:VR絕非巨頭的游戲。

03 生態(tài)不是必選項(xiàng),更像是借口

入手Pico半個(gè)月以來(lái),我對(duì)它的興趣度就像一個(gè)拋物線,從低點(diǎn)瞬間點(diǎn)燃是最高點(diǎn),一方面感概過(guò)去的VR設(shè)備實(shí)在太粗糙,另外一方面,則來(lái)自于我對(duì)字節(jié)跳動(dòng)這家公司的好奇。

如果說(shuō)今日頭條、抖音是這家公司對(duì)移動(dòng)互聯(lián)網(wǎng)浪潮的理解,那么飛書、Pico就可以理解成對(duì)標(biāo)硅谷,所以相比于Pico這款產(chǎn)品,我更感興趣的是字節(jié)這家公司還會(huì)給我?guī)?lái)什么樣的驚喜,畢竟現(xiàn)在的互聯(lián)網(wǎng)和以前相比,實(shí)在是有點(diǎn)枯燥且乏味了。

所以,相比于大眾所熱衷提問的Pico未來(lái)會(huì)怎么發(fā)展,我并不在意,相信這也是大多數(shù)消費(fèi)者的心態(tài),就像前面我所談到的“大眾賣點(diǎn)”問題,Pico以及一眾玩家把這個(gè)解法歸結(jié)于生態(tài),這是互聯(lián)網(wǎng)領(lǐng)域司空見慣的答案,確切地說(shuō),更像是敷衍的借口,因?yàn)樯鷳B(tài)不是商業(yè)模式,更多的是作為在既定盈利模式下的業(yè)態(tài)延伸。

其實(shí)關(guān)于這個(gè)問題,我們也不必太過(guò)于苛刻,因?yàn)榫彤?dāng)下的科技互聯(lián)網(wǎng)業(yè)態(tài)來(lái)說(shuō),似乎踏進(jìn)了一個(gè)病態(tài)區(qū)間,我們太容易把一門生意做到盡頭,一個(gè)全新的領(lǐng)域、全新的概念,看到一點(diǎn)轉(zhuǎn)化應(yīng)用的苗頭,便有無(wú)數(shù)玩家深擁而至,然后燒錢做大用戶基數(shù),做大營(yíng)收,再融資回血,之前的團(tuán)購(gòu)模式如是,后來(lái)的共享、直播也是。

顯然,這種思路是行不通的,拿Pico來(lái)說(shuō),無(wú)論是出貨量、內(nèi)容豐富度,還是國(guó)內(nèi)對(duì)VR的接納度,都和Oculus有著不小的差距,所以單單就VR或者說(shuō)XR這筆生意而言,都不能照搬照抄過(guò)去互聯(lián)網(wǎng)的玩法,蘋果是個(gè)很好的例子、亞馬遜也是,一個(gè)把硬件做成了平臺(tái)生意,另一個(gè)在平臺(tái)上做成了硬件生意,至于剩下的,就要交給時(shí)間和用戶了。