文|翠鳥資本

軒竹生物正式沖刺科創板。

公司屬于創新型制藥企業,聚焦于消化、腫瘤及非酒精性脂肪性肝炎等重大疾病領域。此次擬募資24.7億元,投向包括創新藥研發項目、總部及創新藥產業化項目以及補充流動資金。

軒竹生物系港股上市公司四環醫藥之附屬公司。

縱觀公司招股書,有多個財務預警指標,值得投資者密切關注。

現金流吃緊

機構投資者觀察一家上市公司的長線價值,除了業務護城河,也會密切關注其動態變化,特別是現金流。

實際上,現金流相當于上市企業的“血液”,是保持企業持續經營的資本,其變化很大程度上比收入或利潤更重要。其中,經營現金流不足但凈現金流為正數時,表明企業至少能夠通過籌資或投資獲得現金流償還貸款本息。

軒竹生物招股書載明:2019年、2020年、2021年和2022年一季度經營活動所產生的現金流量凈額分別為-3.55億元、-2.08億元、-4.11億元和-1.43億元。

現金流量凈額連續為負值,足以提醒投資者要關注投資風險。

公司還表示,在發現新產品、推動在研藥品的臨床開發及商業化等諸多方面繼續投入大量資金,需要通過其他融資渠道進一步取得資金。

換言之,這家IPO企業一直處于“輸血”狀態,且上市融資之后仍要持續。

此外,軒竹生物的股權激勵,投資者也需要關注一下。

公司2020年8月、2021年9月及2022年3月分別實施員工股權激勵,確認股份支付費用分別為0萬元、1545.14萬元、2385.26萬元和1823.63萬元。

股權激勵會導致公司累計未彌補虧損增加,可能導致當期股份支付金額較大,從而對當期凈利潤造成不利影響。

處于投入期

值得注意的是,軒竹生物目前屬于“空窗期”。

如何理解呢?

招股書披露:在研藥品產生銷售收入之前,公司需要完成臨床開發、監管審批、市場推廣等經營活動。公司處于新藥研發階段,尚無商業化管線且未實現銷售。

軒竹生物的研發投入數字如下:

報告期內,發行人的研發投入分別為4.16億元、2.3億元、3.7億元和1.72億元。此外,截至2021年末,公司研發人員數量為325人,占當年員工總數82.07%,

軒竹生物稱:發行人未來仍可能保持金額較大的研發支出,但無法確保研發成功,或者即使研發成功,也可能無法實現盈利。

招股書還稱:截至2022年3月31日,累計未分配利潤為-8.67億元。未來一段時間內,公司預期將持續虧損,累計未彌補虧損將持續擴大。

前景不明的情況下,我們不得不提出疑問:軒竹生物IPO真的能給投資者創造價值嗎?

據悉,軒竹生物在2020年8月、2021年12月,分別完成兩次股權融資。此番再進行IPO融資,究竟募集資金能否改變財務報表?

截至今年一季度末,公司貨幣資金余額為4.19億元,公司資產負債率為6.02%,也就是負債水平較低。

沒有客戶

由于軒竹生物的產品仍處于研發階段,尚未有產品進入銷售階段,故不存在購買公司產品的客戶。

然而,這家公司的供應商明細值得推敲。

以今年一季度為例,公司前五大供應商情況如下表所示:

第一大供應商是北京軒義醫藥科技有限公司,采購內容是技術權益轉讓。

這筆涉及技術轉讓的業務往來產生了1950萬元應付賬款。

那么這家頭號供應商什么身份?

招股書有一段文字:除四環醫藥為公司間接控股股東、北京軒義為四環醫藥、發行人實際控制人CHEFENGSHENG(車馮升)曾先后控制的企業外,公司的董事、監事、高級管理人員、核心技術人員、主要關聯方或持有公司5%以上股份的股東未在上述其他供應商中占有權益。

軒竹生物從供應商手中能采購什么呢?

包括:新藥研發和生產需要大量研發技術服務(包括臨床前、臨床試驗階段等)以及原材料(包括原料藥、臨床試驗對照藥等)供應。

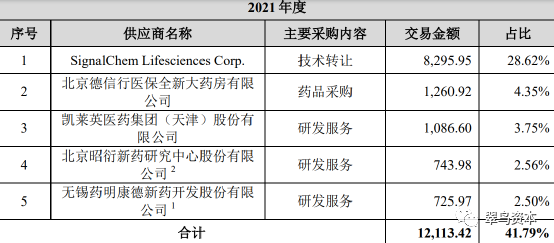

再看2021年的供應商情況,當年第一大供應商也是提供技術轉讓給軒竹生物,并產生了近8300萬元的交易金額。

這不禁讓人產生疑問:軒竹生物的技術轉讓何時能夠結束?何時能夠搭建出自己成熟的產品線?公司研發投入如此巨大的情況下,何時能“自力更生”,而不是靠技術轉讓活著?

這些關鍵問題恐怕需要公司好好回答了。

來源:微信公眾號