文|子彈財觀 行者

編輯|蛋總

“十一黃金周”剛過去,在這個被稱為近五年“最劃算的黃金周”里,可謂是有人歡喜有人愁。

同程旅行數據顯示,今年“十一”假期期間,國內酒店預訂均價同比去年“十一”下降了25%,機票均價同比下降10%。在這些數據背后,消費者出游的確是花錢更少了,但對于酒店、航空等行業而言,則是收入變少了。

事實上,在“十一黃金周”之前,酒店加盟的圈子里曾悄然流傳過一張圖,或許已隱隱透露酒店行業的艱難自救。

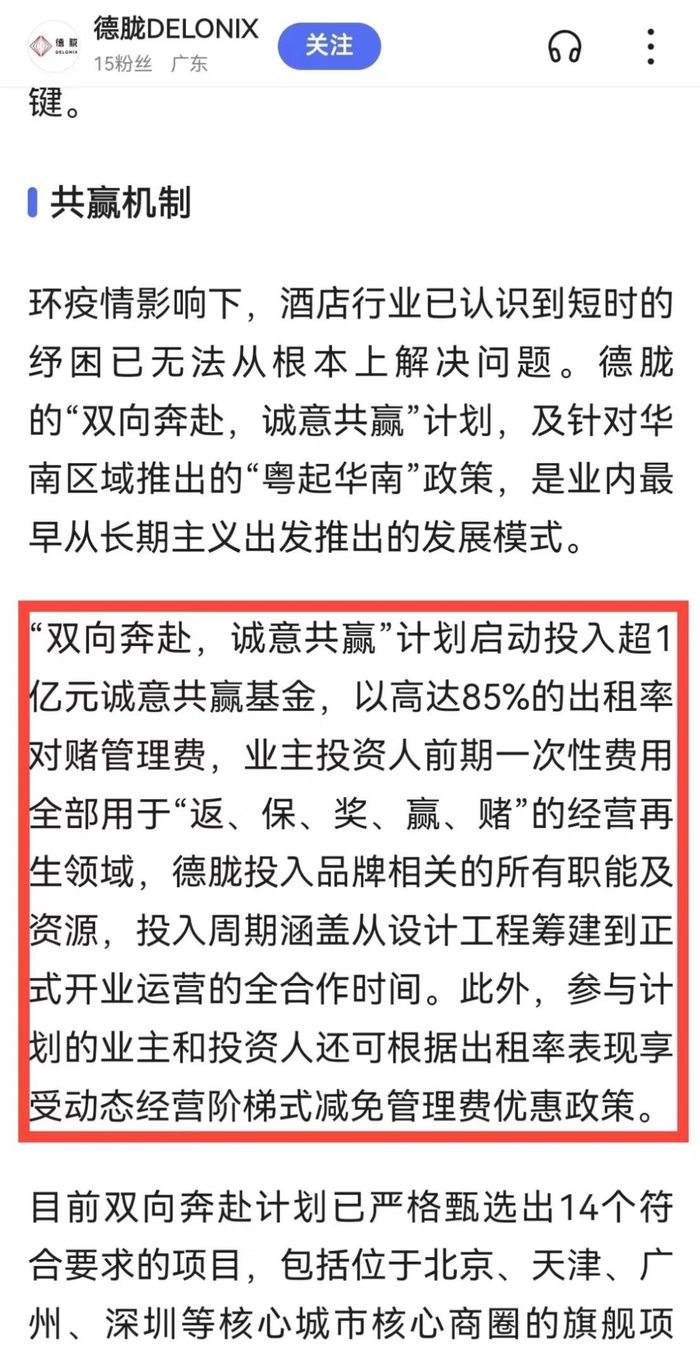

那是曼居酒店、MORA、開元名庭等知名酒店的運營方德朧集團,在9月份給華南地區所有想要經營連鎖酒店的投資人發出的一封信,并與華住集團在華南地區拓展業務承諾相關條件的信件做的對比圖。

圖中將雙方承諾的核心條件一一列出,尤其是兩方都承諾2022年加盟的酒店若在2023年12月份之前的平均入住率達不到80%以上,那么兩家都不收相應的管理費,甚至還有部分補貼發放。

當然,華住是今年7月就發布了類似的信息,作為后來者的德朧集團不光把“對賭”的入住率提升到85%以上,還將返還的條件增加了很多關于運營資源補貼的內容。

“現在大家都在觀望,并沒有直接做決定,原因就是依照華住之前的作風,若有競爭對手出來,他們一定會有所調整。因此,等到所有的條件都塵埃落定時,大家才會去做相應的判斷和決策。”珠海一位連鎖酒店投資人徐穎對「子彈財觀」表示。

像德朧集團提出的上述條件,在去年之前徐穎從沒有聽說過,“我們從中看出來的是品牌方在著急,而一旦著急就會有對我們有利的條件出臺。”

她認為,現在是適合投資連鎖酒店的時候,但也要注意其中的風險,“酒店給予的部分補貼只是減少了風險,大部分的風險還需自己承擔。”

在她看來,兩家核心酒店集團開始對賭業績,說明現在這兩家集團的日子并不好過,規模是他們必須追求的目標,只有這樣才能從資本市場獲取更多的支持。

“7月份就發布相應政策的華住,日子可能更不好過,最近他們開始針對重點投資的區域進行推廣,相應的政策也開始做更有力的調整就是一個例證。”徐穎說。

當品牌方遇到發展上的問題時,在態度上難免會有些氣弱,這就給加盟方談條件留下了空間。“當然,品牌方如果遇到問題則意味著運營能力不行,那投資人也不會想投資與加盟,這是一把雙刃劍。”徐穎說。

01 上半年不太好過

徐穎的觀點其實代表了很多酒店投資人的意見,誠如上述所言,華住集團(以下簡稱“華住”)2022年上半年財報不太理想。

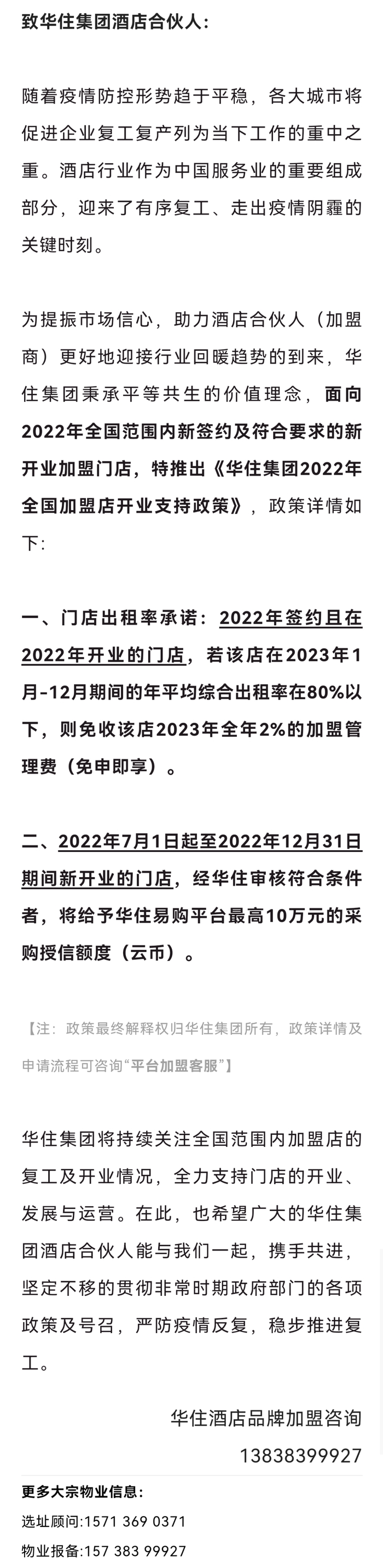

所謂華住率先推出的“行業對賭內容”,是指7月1日華住表示,凡2022年年內簽約以及開業的門店,若該店在2023年1-12月期間年平均綜合出租率在80%以下,則免收該店2023年全年2%的加盟管理費。

這看起來是華住給加盟商和投資人“上了一道保險”,同時也凸顯了自身的信心,可問題是從財報的角度來看,華住自己在2022年上半年并沒有實現這樣的入住率。因此,如何能讓投資人相信或者參與對賭,是華住接下來面臨的重要問題。

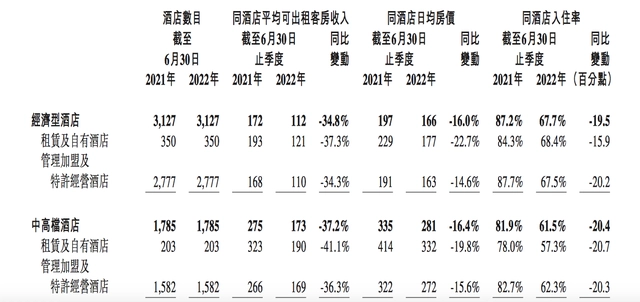

從華住公布的半年報來看,一季度華住在國內的經濟型酒店RevPAR為105元,較2021年同期下降8.5%;同酒店入住率為62.9%,同比下降8.6%。而中高檔酒店的RevPAR為164元,較去年同期下降9.4%;同酒店入住率為56.8%,同比下降7.6%。(編者按:RevPAR為Revenue Per Available Room的縮寫,指每間可供租出客房產生的平均實際營業收入。)

2022年第二季度,華住酒店入住率有所恢復,達到64.6%,混合平均可出租客房收入為141元,但這樣的成績離華住承諾對賭的指標差距較遠。

通過入住率的數字不難看出華住上半年的運營情況,其半年報可謂讓人感到“涼水澆頭”。

首先,在整體規模上華住依然在國內領先,在國際也是排行前列。

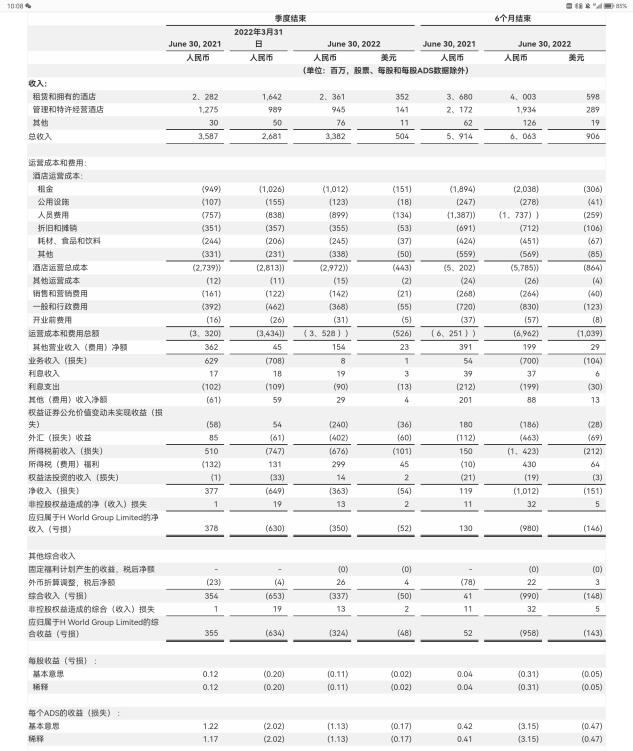

截至今年6月30日,華住在全球范圍內一共經營8176家酒店,其中,華住國內有8051家在營酒店,包括646家租賃及自有酒店以及7405家管理加盟及特許經營酒店,華住海外有125家酒店在營。

中報數據顯示,就是這8176家酒店在上半年讓華住實現收入61億元,同比增長2.5%。其中來自國內分部的收入為47億元,同比下降14.5%;來自華住海外的收入為13億元,同比增長252.9%。

從財報來看,華住的收入有了小幅度的增長,但虧損卻創下了歷史紀錄。2022年上半年,華住經營虧損7億元,經營利潤率為-11.5%;歸母凈虧損為9.8億元,去年同期是歸母凈利潤1.3億元。

這一進一出之間,相當于跟去年同期相比利潤損失了超過11個億。

而且在業內連鎖巨頭的比較中,華住的虧損也是創紀錄的。雖然錦江酒店、首旅酒店這兩家國內酒店巨頭上半年也陷入虧損,但錦江虧損的1.18億元和首旅酒店虧損的4.26億元,相較于華住9.8億元的虧損額簡直是“小巫見大巫”。

在虧損的背后還有一個讓人感到“涼氣直冒”的現實,那就是華住的現金流入迅速下降,財報顯示上半年華住經營現金流入為6800萬元,而去年同期為2.8億元。

現金流入的下降必然影響華住自身的資金結構和預算使用,這也為華住推出一系列快速擴張的策略提供了“必須這么做”的原因。

02 入住率對賭的背后

華住是8月29日公布的上半年財報,但實際上在7月1日華住就迅速推出了帶有“對賭內容”的新一輪招商政策,尤其是對于加盟商相應條款的保護。

具體分析來看,財報中有一個讓多數人容易忽視的重要指標,可能說明華住為何“不得不”加快推進新一輪招商——在2022年半年報的資產負債表中,顯示華住的現金、現金等價物及受限制現金為46.8億元,較去年底下降近10%,而短期債務卻進一步擴大至67.07億元。

“由于華住大部分的酒店是租賃得來,如果資金不能繼續流入必然會影響償債的能力。而現在需要在一年內償還的短期債務,已經超過可以在一年內動用的現金余額10個億以上,這表明出現了一個經營上的危險信號。”香港知名財經分析師周閏坊對「子彈財觀」表示。

在他看來,一般企業在遇到這種情況的時候,想方設法融資就是他們唯一可以做的選擇。

“問題是資本方一點都不傻,華住遇到的問題他們誰都看得見,在這個時候估計很少人愿意‘雪中送炭’。華住現在就是想迅速擴大加盟商的規模,通過加盟商前置費用支付的方式來獲取穩定的現金流。”周閏坊說。

因此,華住在7月1日推出帶有業績對賭內容的加盟拓展優惠政策,就說得通了。周閏坊表示,想要短時間內聚集大規模的資金,就必須快速拓展加盟商隊伍,“而想要加盟商快速加入就一定要給他們無法拒絕的好處。”

他認為對于加盟商來說,酒店的入住率是所有人都關注的指標,華住在這個指標上面下功夫,確實是一個可以打動人心的妙計。

“一方面承諾8成以上的入住率,表明了華住對自身經營能力的自信以及對未來市場的看好,這可以加速很多投資人決策的速度,另外一方面華住也可以就此設定相應的財務條件,提前預售的營收款項雖然可以到期因為不達標退還,但過程中華住的資金問題得到解決,也是一個能接受的結果。”周閏坊分析道。

在他看來,這可能是華住管理層的一箭三雕,“這件事在上述兩個目標之外,還可以表達出華住對于市場的看好,而這種行為會激發員工的自信心與積極性,在市場變化出現后爆發出來。”

當然,他也認為這跟當下資金層面收緊,民間投資趨勢漸緩的態勢有關。“美元加息后逐漸走強,就讓很多民間資本對于實體的投資呈現觀望的態勢,都在看下一階段央行的政策態度再做決定。”

因此,華住這么做還可以打消投資人的疑慮,他覺得對賭協議是一道保險,能加速投資人的決策。“關鍵的是,目前市場上空余的資本就這么多,華住想方設法吸納住了大部分,其他競爭對手想找投資就會格外困難,這也間接限制了競爭對手規模的擴張。”

2022年半年報顯示,華住一季度在國內新開店302家,二季度新開店269家。開店速度并沒有減弱,反而有開始加速的趨勢。

03 資本市場的態度

據「子彈財觀」了解,目前資本市場對于華住的決策態度十分微妙。

一方面,大家看好華住現在的規模效應,認為憑借規模效應和當下疫情影響的市場調整期,華住如果能搶占未來發展的先手,可以在連鎖酒店行業打造堅實的發展基礎。

另一方面,所有資本都關注華住單一酒店入住率的上升趨勢,認為這可能會決定華住未來資金鏈穩定與否。

在這樣的情況下,所有的資本都對華住目前呈現的上升態勢表示認可,并對華住提出“放棄經濟型酒店,未來一兩年轉型純中高端酒店連鎖集團”的決策表示支持。

畢竟,只有中高端酒店集團才能提高客單價,也還能在相同規模或者減小規模的背景下,提升相應的收益和利潤率。

這是從資本角度對華住未來發展最期待的兩個點,同時也是華住敢于對賭甚至敢于提出“梭哈”條件的重要原因。

另外,資本市場對華住的看好,其實也給了他們更大的壓力。

業內預計,2021至2025年,中高端連鎖酒店將成為整個酒店行業中規模增速最快的細分市場。起家于漢庭連鎖酒店、借助經濟型酒店紅利快速壯大的華住,也渴望向中高端轉型。

據媒體報道,2020年底,華住曾宣布到2023年將至少開出500家中高端品牌酒店,每年保持100家店以上的新增速度。

截至今年上半年,華住共有經濟型酒店4859家,待開業974家;中高檔酒店3192家,待開業1225家。

從數量上看,華住已經遠超出目標。但從經營上看,在營運18個月以上的成熟階段酒店(不包括征用中酒店)中,無論是平均可出租客房收入、日均房價還是入住率,中高檔酒店的同比降幅都要高于經濟型酒店。

由此可見,華住現在還是以經濟酒店為主,中高型酒店的成熟還需要一段時間。

在某種程度上,華住已經在不遺余力地實現資本市場給它定下的目標,但中高檔酒店還需要時間去培養,而華住又急需大量的資金入場幫助其撐住酒店快速發展的基本盤。

在這種業績壓力之下,華住不得已做出“對賭業績”的舉措也就情有可原了。

事實上,華住的努力也被資本市場看見了,疊加“十一黃金周”消費者出行的利好,最近這一周以來華住的股票在港股整體呈現上漲趨勢,截止10月7日收盤,華住集團股價報28.2港元,市值達907.53億港元。

而這也可能會進一步推動華住在對賭的路上越走越遠,直到“梭哈”。

對于普通人來說,“賭”是絕對不能沾的,但對于企業來說有時“賭性頗強”未嘗不是一件好事,接下來就要看市場發展的結果了。