文|港股解碼 燕十四

2022年7月13日,名創優品(09896.HK)正式登陸港股市場實現了雙重主要上市,其股價(以下均指前復權)隨后于7月19日一度漲到了15.063港元/股,而這就是該股在港上市至今的巔峰。

自那之后其整體股價表現較為萎靡,9月28日股價最低觸及8.760港元/股,收報8.770港元/股。

不過,于9月30日,該公司的股價卻一反近期常態直接高開大漲11.17%。10月3日,名創優品的股價再度跳空上漲,截至發稿時間漲幅已達到6.4%。

三重因素助股價大漲,業績走強是核心

名創優品是一家創意居家生活產品零售商,其定位是“年輕人都愛逛的生活好物集合店”。

經過多年發展,該公司已經成功孵化了兩個品牌,分別是名創優品和TOP TOY。截至2022年6月30日止財政年度,名創優品品牌下平均每月推出超過550個SKU,為消費者提供超過9000個可選的核心SKU的廣泛產品組合,涵蓋11個主要品類,包括生活家居、小型電子產品、紡織品、包袋配飾、美妝工具、玩具、彩妝等;而TOP TOY品牌下提供了約3800個SKU,涵蓋8個主要品類,包括盲盒、積木、手辦、拼裝模型、玩偶、一番賞、雕塑和其他潮流玩具。

從消息面來看,名創優品的股價于9月30日大漲有以下幾方面的因素。

第一,該公司公告稱,董事會已授權及批準一項新股份購回計劃,根據該計劃,名創優品可自2022年股份購回計劃獲批當日起計12個月期間內在公開市場購回最多價值1億美元的公司流通在外普通股及/或代表其普通股的美國存托股份。公司預計將利用其資產負債表中的盈余現金為2022年股份購回計劃項下的購回事項提供資金。

第二,名創優品還公布,控股股東葉國富有意于未來12個月內,動用其個人資金購買最多價值合計500萬美元的公司普通股及/或美國存托股份。

第三,該公司披露的截止2022年6月30日財年的年度業績公告顯示,名創優品期內成功實現扭虧為盈。

其中,2022年財年業績表現走強又是股價大漲最核心的驅動力。

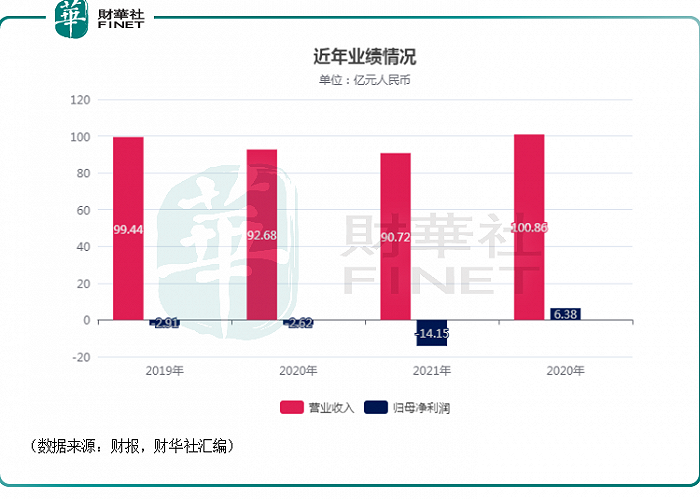

營收破百億,凈利實現扭虧

事實上,從近幾年的業績表現來看,于2019年-2021年(注:報表年結日為6月30日)期間,名創優品的營收其實在逐年下滑,而其歸母凈利潤則連續出現虧損,其中2021年更是暴虧14.15億元(如非特指,以下元均指人民幣)。

或許也正是因為前些年的業績表現比較糟糕,所以2022財年大幅轉好的業績表現才獲得了更多資金的關注。

具體而言,2022年財年,名創優品實現營收100.86億元,同比增長11.18%;實現歸母凈利潤6.38億元,同比增長145.1%。

據了解,期內收入的增加主要是由于生活家居產品和潮流玩具產生的銷售收入增加,由上個財年的80.4億元增加12%至本財年的90億元。進一步分析,上述兩類產品銷售收入增加又有兩方面的因素:其一,名創優品門店和TOP TOY門店數量的增加,前者由上年的4749家增加到了5199家,后者由33家增至97家;其二,名創優品門店在海外市場的業務運營從新冠肺炎疫情中逐漸恢復。

另外,期內的毛利率也由26.8%增加到了30.4%。

這說明該公司期內的盈利能力有所提升。具體受到以下一些因素推動:毛利率較高的國際業務收入貢獻增加,對總收入貢獻占比從19.6%提升到了26.2%;與此同時,于國內執行名創優品品牌戰略升級而新推出的產品貢獻了較高的毛利率。

還有一點表現不錯,那就是本財政年度內名創優品的現金流狀況很好。

數據顯示,該公司的財務收入凈額由上期的1210萬元同比增加172%至本期的3290萬元。而截至2022年6月末,名創優品賬面現金近60億元。

不過,該公司也在財報中表示,此前已經派發特別現金股息,本期不派息。

名創優品還有哪些問題待解?

值得注意的是,2022財年業績實現扭虧為盈固然可喜,但名創優品仍然存在一些問題有待解決。

幾年之前,該公司的控股股東葉國富就立下了要在2022年實現“百國千億萬店”的目標。

近日披露的財報則顯示,截至2022年6月30日,名創優品品牌在全球共擁有5199家門店,同比增長9.48%。

具體來看,國內的門店有3226家,同比增長12%,占所有門店數量的比例為62.05%,其中直營店有14家,名創合伙人門店有3195家,代理門店有17家;海外的門店有1973家,同比增長9%,其中直營店為133家,名創合伙人門店有208家,代理門店有1632家。

而截至2022年6月30日,TOP TOY門店有97家,全部位于中國。

雖然期內多項數據同比有增長,但目前創優品的營收、門店數量等指標離當初定下的目標都相去甚遠,這也在一定程度上說明了公司的發展情況其實是遠不如預期的。不過,這里面也有疫情等因素的影響。

還有一個問題在于名創優品的門店中,合伙人門店、代理門店的占比遠高于直營門店,這在有利于公司快速擴張的同時也帶來了管理難度增加的情況。

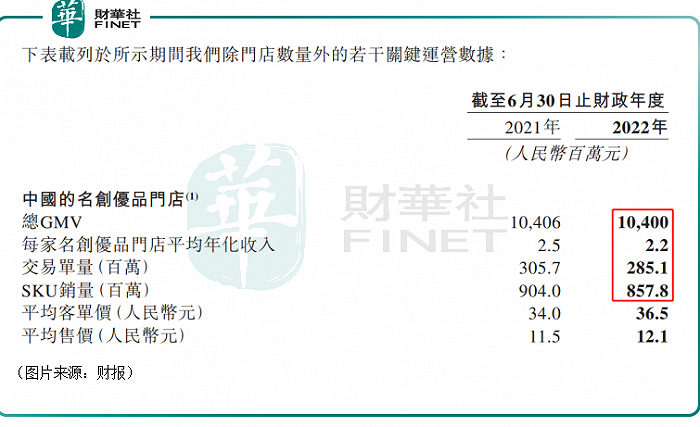

另外,2022財年,名創優品中國門店的總GMV、每家門店的平均年化收入、交易單量、SKU銷量均出現下滑,唯有平均客單價和平均售價兩項關鍵運營數據實現上漲。

與之相反,該公司位于海外市場的名創優品門店各項數據表現較好,都錄得了增長。

值得一提的是,與上述一些問題相比,名創優品更加需要關注的或許還是口碑、品牌力受損的情況。

眾所周知,名創優品早期是靠著日系元素起家的,其創始人開創品牌的事跡還演繹出了多個版本的故事。

不過,以往取得成功的方法并不意味著以后還能好使,搞不好還會“翻車”。

不過,上述幾件事終究還是敗了一波名創優品的路人緣,后續何時能修復還很難說。

另一方面,從現下的趨勢來看,新一代中國年輕人對于中國元素的自豪感是與日俱增的,李寧(02331.HK)、安踏體育(02020.HK)近些年的快速發展即是證明。

名創優品后續能否順利去除一些日本元素,增添更多中國元素值得觀察。