文|新財域

等了一年多時間,辣條界“扛把子”衛(wèi)龍美味全球控股有限公司(簡稱衛(wèi)龍控股),又準備沖擊港股了。

近日,多家媒體報道,簡稱衛(wèi)龍控股正在考慮最早于10月份啟動在港股市場的首次公開募股,融資規(guī)模可能將達到5億美元,目標估值47億美元。目前,衛(wèi)龍控股上市的相關事宜仍在討論中,具體IPO的規(guī)模和時間等也有可能發(fā)生改變。

一波三折的上市路

對于衛(wèi)龍控股來說,前往港交所的路已是很熟悉了。

前前后后走了三回,但每次的原因卻各不相同。

2021年5月,衛(wèi)龍控股首次向港交所交表,正式開啟其上市之路。但因遲遲沒有提交上市材料,導致材料“自動失效”。

就在失效同日,衛(wèi)龍控股卻再次向港交所遞交了上市申請,并于2日后通過上市聆訊。但這次同樣在半年之后,被標記為了“失效”狀態(tài)。

按照港交所上市規(guī)則,遞交上市申請后,超過6個月未獲批將會失效。連續(xù)兩次失效,衛(wèi)龍控股的做法就很值得人去琢磨了。

一般情況下,出現(xiàn)材料失效的原因,主要是因為市況發(fā)行困難,或者發(fā)售價格的爭議。也就是說企業(yè)與投資人之間在IPO定價之間,存在比較大的博弈。

把這個條件放在衛(wèi)龍控股所處的大消費領域來看,有著多家新消費企業(yè),高價發(fā)行上市之后資本市場表現(xiàn)普遍不佳的先例,不由讓我們猜測,是否是因戰(zhàn)投與衛(wèi)龍控股在發(fā)行方面產(chǎn)生了分歧。

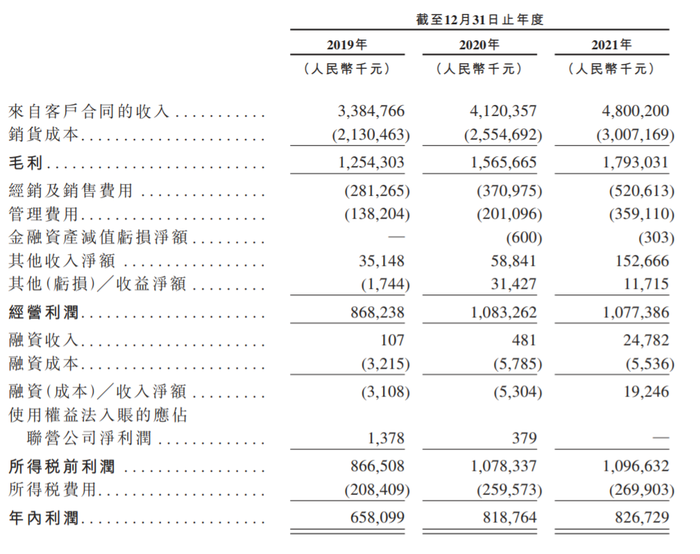

作為行業(yè)的龍頭企業(yè),衛(wèi)龍控股可謂異軍突起。根據(jù)衛(wèi)龍控股的招股說明書,2019年至2021年,衛(wèi)龍控股分別實現(xiàn)營業(yè)收入33.85億元、41.2億元、48億元,年復合增長率19.1%,遠高于弗若斯特沙利文報告中9.6%的行業(yè)復合增長率。

不過在凈利潤方面,衛(wèi)龍控股卻在不斷下滑。2019至2021年衛(wèi)龍控股實現(xiàn)凈利潤分別為6.58億元、8.19億元、8.27億元,分別同比增長38.18%、24.41%和0.97%

對此衛(wèi)龍在招股書中解釋稱,毛利率下滑主要受對其貢獻收入大頭的調(diào)味面制品所拖累,該類產(chǎn)品的原材料大豆油的采購成本大幅增加。此外,2021年衛(wèi)龍銷售費用為5.21億元,同比增長40.3%;管理費用為3.59億元人民幣,同比增長78.6%,銷售費用和管理費用的快速增長,也是拖累衛(wèi)龍控股盈利的一大原因。

今年6月27日,港交所再次披露,衛(wèi)龍控股已通過上市聆訊,摩根士丹利、中金公司和瑞銀集團為其聯(lián)席保薦人。如今3個月過去,衛(wèi)龍控股仍不見動作,以至市場一度傳出衛(wèi)龍控股上市或將再次擱淺的傳聞。

在這個時間段釋放將啟動IPO的信息,也讓投資者稍有安心。

撲朔迷離的高估值

受到年輕人熱捧的衛(wèi)龍,也頗受投資者的青睞。

5月8日,衛(wèi)龍控股完成Pre-IPO輪融資。這輪融資由CPE源峰和高瓴聯(lián)合領投,紅杉中國、騰訊、云鋒基金等知名機構跟投。這是衛(wèi)龍成立二十多年來首次擁抱資本,也是上市前唯一一輪融資。此次融資金額高達6.59億美元,衛(wèi)龍控股的整體估值超過600億元,幾乎相當于恰恰、三只松鼠和良品鋪子的市值總和。

這樣的估值,在消費板塊大“擠水”的今天,顯得頗為“刺激”。據(jù)申萬休閑食品指數(shù),目前行業(yè)的整體市盈率約為35倍左右,而按照600億估值計算,衛(wèi)龍控股的靜態(tài)市盈率達到73倍,高出了行業(yè)平均值的一倍。

那么問題來了:衛(wèi)龍控股真的值這么多錢么?

以同行業(yè)來看,三只松鼠2021年營收97.7億元,歸母凈利潤4.11億元,市值約72億元;良品鋪子2021年營收93.24億元,歸母凈利潤2.82億元,市值約109億元。

可見,衛(wèi)龍600億元的估值,顯然是有些高估了。尤其是當前休閑食品領域行情不佳,港股市場行情低迷的今天,其他休閑食品市值都在大幅縮水,衛(wèi)龍控股的高估值,對其上市過程,恐怕會造成了不小的阻力。

所以此次消息稱衛(wèi)龍控股估值降低至47億美元,顯然跟整體行情更為趨于一致。這也從另外一個角度說明,衛(wèi)龍控股或與戰(zhàn)投們已達成一致,正在重新打量衛(wèi)龍控股在資本市場的價值。

急需更改的銷售經(jīng)

除了估值的問題外,衛(wèi)龍控股還急需面對市場端的變化和調(diào)整。

靠著符合年輕人消費習慣營銷手段和推廣,衛(wèi)龍控股在近幾年市場上混的風生水起。但在快速占有市場的同時,非常規(guī)營銷、食品安全等問題,也一直為消費者所詬病。

如在2022年3月,就有網(wǎng)友爆料稱,衛(wèi)龍辣條外包裝印著“約嗎”、“賊大”、“強硬”等字眼為低俗營銷,打色情擦邊球。對此衛(wèi)龍回應,稱產(chǎn)品包裝的版面文案內(nèi)容引起部分網(wǎng)友的爭議,深表歉意,決定停止有爭議文案包裝的生產(chǎn),同時進行版面文案及設計的優(yōu)化。

除了營銷問題外,衛(wèi)龍控股還多次陷入食品安全風波。

2015年10月至2021年6月,在國家及省級市場監(jiān)督管理局所公布的關于調(diào)味面制品的質量抽檢情況中,共有401批次調(diào)味面制品抽檢不合格,涉及微生物超標、油脂酸敗、超量或超范圍使用防腐劑、甜味劑、色素等。這其中,衛(wèi)龍的調(diào)味面制品,有七次不合格記錄。

更為關鍵的是,辣條重油重煙的“非健康”標簽,在消費者日益關注健康的消費趨勢下,接受度正在出現(xiàn)下降。

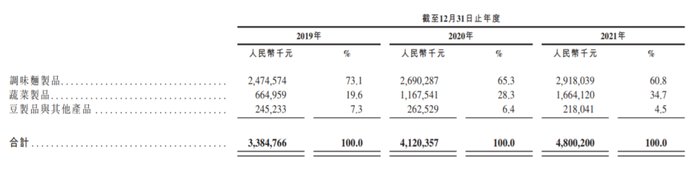

雖然在招股說明書中,衛(wèi)龍控股表示已布局了蔬菜制品、豆制品與其他產(chǎn)品等產(chǎn)品線,且取得不錯的效果。但整體來看,支撐衛(wèi)龍控股業(yè)績的,仍舊是辣條。一旦新品研發(fā)的市場效果不及預期,對于衛(wèi)龍控股下一步的市場布局,將會產(chǎn)生不小的影響。

要知道,辣條不是什么高精尖產(chǎn)品,不僅附加值較低,也存在較強的可替代性。事實上隨著今年衛(wèi)龍價格的上漲,已經(jīng)有經(jīng)銷商和消費者表達了不滿,多家友商進入辣條行業(yè),也給衛(wèi)龍的業(yè)績增長帶來壓力。

“五毛辣條”如變身貴族,不僅讓衛(wèi)龍控股可能出現(xiàn)市場占有降低的風險,也可能會讓消費者所接受的“平價好吃”標簽褪色。

目前衛(wèi)龍的銷售,主要依靠線下經(jīng)銷商進行,衛(wèi)龍控股在招股說明書也承認,如果經(jīng)銷商出現(xiàn)波動,會對衛(wèi)龍控股財務狀況及經(jīng)營業(yè)績產(chǎn)生不利影響。

因此,衛(wèi)龍控股或急需借助資本的力量,用IPO的募資,進一步拓展售和經(jīng)銷網(wǎng)絡、品牌建設、擴大和升級公司的生產(chǎn)設施與供應鏈體系等。以此來降低生產(chǎn)成本、擴大經(jīng)銷商以及消費者的認可。

這或是衛(wèi)龍控股急于在目前市場尚未回暖的時候,仍然選擇推動上市的一個重要原因。

不過能否借助資本市場完成戰(zhàn)略構想,還需要繼續(xù)觀察。畢竟目前食品板塊估值正在大幅度下降。知難而行的衛(wèi)龍控股要讓資本市場心動,不僅是要講出一些“新故事”,恐怕還得作出一些“新動作”。