文|港股解碼 瓶子

近日,A股市場情緒萎靡,醫藥題材表現卻異常活躍,成為市場資金新寵。

9月30日,醫療器械概念股板塊行情繼續走高,截至發稿前板塊漲幅達0.85%。據東財行情顯示,截至9月27日至今,醫藥器械概念股板塊漲幅為4.51%,表現遠優于同期上證指數-0.36%的漲跌幅。

在醫療器械概念股板塊走出獨立行情中,聚光科技(300203.SZ)走勢相當亮眼,截至9月27日至今,股價累計漲幅達16.15%,位居醫療器械概念股板塊漲幅榜前列。

從投資角度而言,企業股價大漲往往預示著所處行業的發展前景獲市場看好,或公司基本面向好。那么,聚光科技是否符合這一邏輯呢?

首先,我們來看看它的基本面。

01 國產高端科學儀器龍頭,細分市場多點開花

資料顯示,聚光科技成立于2001年,并于2011年上市。其主營業務為高端分析儀器產品技術為核心的研發、生產、銷售,并具備多領域的方案解決能力,可以為環保、實驗室、工業、食品、醫藥、生命科學、新能源、半導體等領域提供分析儀器、信息化軟件、運維服務、檢測服務、咨詢服務及定制化的創新產品組合和解決方案。

將業務拆分來看,今年上半年,儀器、相關軟件及耗材仍是公司主要收入來源,占比達63.58%;其次是運營服務、檢測服務及咨詢服務,占比17%;環境治理裝備及工程占比14.41%。

眾所周知,科研儀器設備是科學研究和技術創新的基礎條件,在制藥與生物醫學、食品安全、環境監測、半導體等領域都扮演了非常重要的角色。

長期以來,質譜、色譜、光譜等在內的高端科學儀器基本依賴進口,90%以上的市場都被國際巨頭占據,是常年嚴重被卡脖子的領域,未來國產替代空間巨大。

而聚光科技就是國內少數具備生產高端科學儀器能力的領軍企業。2015年,聚光科技成立了子公司譜育科技,專注于注質譜研發。截至目前,公司在質譜、色譜、光譜、化學、生物及前處理技術等方面開發出70余項技術平臺。且已經上市多款高端質譜產品,其中以三重四極桿為代表的多款產品均為國內唯一,產品達到國際同類先進水平。

在環境監測領域,聚光科技依托現在有的光譜、色譜、質譜和自動化核心技術平臺,解決污染源監測、環境空氣監測、碳監測以及生態監測中關鍵技術的痛點。

除了將更先進的技術應用于環保、工業等傳統優勢領域外,聚光科技還針對半導體、生命科學、臨床診斷等領域開發了多種質譜產品。

在半導體工業中,公司推出了國產首臺EXPEC7350三重四極桿ICP-MS/MS,在線濕電子化學品監測與工廠自動化系統、潔凈間在線陰陽離子/VOCs監測系統等產品,打斷了半導體高純分析檢測領域核心儀器被國外企業獨家壟斷的局面。

在生命科學領域,公司成立了譜聚醫療、譜康醫學、聚拓生物、聚致生物四家子公司,正面向臨床診斷、細胞分析、蛋白分析、核酸分析等應用場景開展業務。近期,公司LCMS/MS獲批二類醫療器械注冊證,打破了國外液相色譜串聯質譜廠商在該領域對國內醫療行業的長期壟斷;SFLO、MSFLO兩款流式細胞儀已實現上市銷售。單分子流式免疫分析儀也將于下半年完成產品定型。

今年7月,譜聚醫療還完成了由紅杉中國領投的1.85億元融資,在促進公司業務發展的同時也充實了資本實力。

伴隨著聚光科技的核心產品在半導體、醫療診斷、生命科學等高端領域率先突破,結合其廣闊的市場空間、難以被替代的核心技術,讓投資者對該企業的成長性給予較高期待,助推公司股價快速上漲。

02 股東忙減持,業績深陷“虧損”泥潭

然而,就在聚光科技股價大幅沖高之際,聚光科技幾大股東卻紛紛披露減持計劃。9月27日,聚光科技公告稱,公司控股股東睿洋科技、普渡科技自2022年5月11日至9月27日累計減持公司股份493.07萬股,減持比例達1.1%。

股價漲勢如虹,股東卻匆忙高位套現,這或與聚光科技當前的經營困境不無關系。

近幾年來,聚光科技的經營數據慘淡,與二級市場受到的“熱捧”背道而馳。

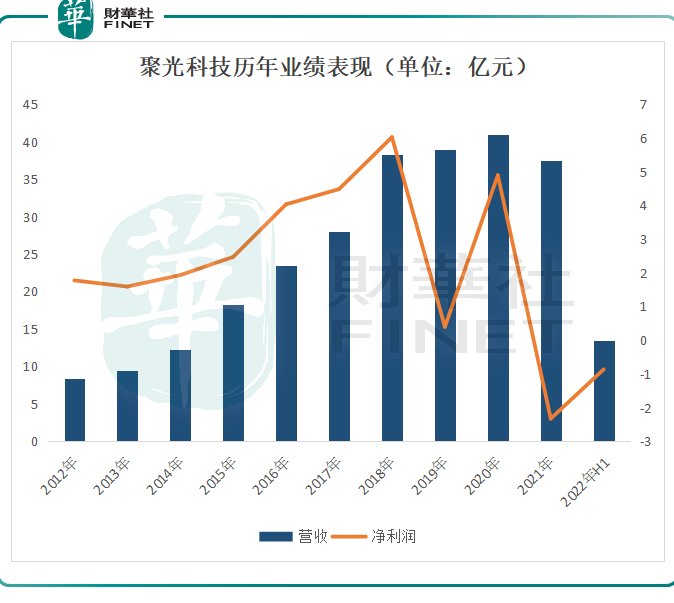

數據顯示,2013-2018年,聚光科技的業績顯著增長,并在2018年凈利潤達到峰值。期內,公司營收從9.41億元漲至38.25億元,歸母凈利潤亦從1.59億元提升至6.02億元。

2019年聚光科技業績開始出現下滑;2020年,聚光科技通過出售上海安譜25.18%股權確認了4.02億元投資收益,實現4.89億元歸母凈利潤;2021年,公司歸母凈利潤直接虧損2.32億元。

來到2022年上半年,公司實現營收13.5億元,同比下滑約1.3%;歸母凈利潤虧損8627萬元,去年同期虧損1072萬元,虧損面繼續擴大。

對此,聚光科技解釋稱,營收下降主要因安譜實驗和無錫中科兩家公司出表。同時公司研發費、銷售費增長以及計提商譽減值準備,也對公司業績造成影響。

值得關注的是,隨著公司收入的銳減,聚光科技的應收賬款規模明顯增加,已由2021年底的13.09億元漲至2022年6月末的13.33億元。13.33億元應收賬款基本等同于2022年上半年營收,而這種“紙上富貴”,顯然無法給公司帶來現金流入賬。

截至2021年末,公司經營活動產生的現金流量凈額為-3.66億元,同比下滑157.34%;截至2022年6月末,經營活動產生的現金流量凈額為-3.67億元,可見經營活動現金流表現不容樂觀,凈流出狀態較為嚴重。

在此情況下,聚光科技選擇舉債盤活流動性,負債壓力也進一步加劇。截至2021年末,聚光科技的資產負債率由上年末的55.3%飆升至62.07%,今年6月末仍為63.46%。

結語

聚光科技作為我國高端科學儀器龍頭企業,在國產替代加速背景下,其發展前景被廣泛看好。公告顯示,聚光科技于8月31日接受70家機構單位調研,機構類型為QFII、保險公司、其他、基金公司、海外機構、證券公司、陽光私募機構,熱度可見一斑。

然而,目前聚光科技經營情況并不樂觀,后續該股還能否繼續上漲,尚不好說!