記者 樊旭

9月29日晚間,中國人民銀行和銀保監會發布房地產重磅利好政策——符合條件的城市政府,可根據當地房地產市場形勢變化及調控要求,自主決定在2022年底前階段性維持、下調或取消當地新發放首套住房貸款利率下限。

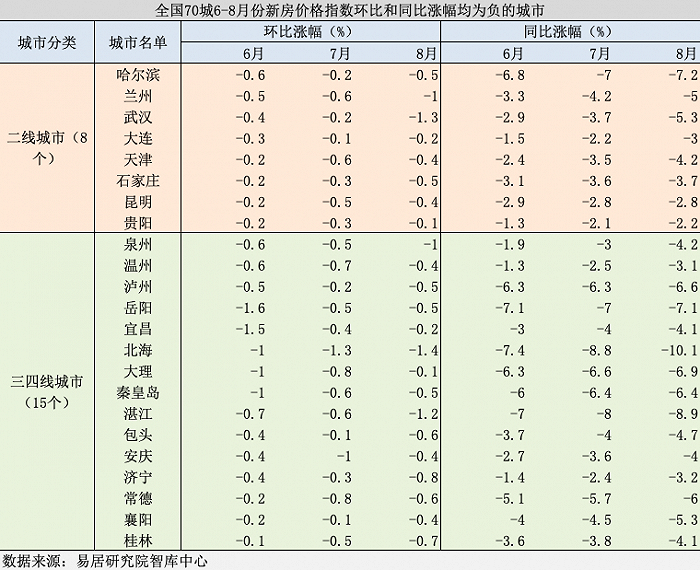

根據政策,“符合條件的城市政府”具體是指,2022年6-8月,新建商品住宅銷售價格環比、同比均連續下降的城市。根據易居研究院智庫中心的統計,在國家統計局發布的70個大中城市房價指數中,有23個城市符合此次新政的要求。

其中,一線城市無一入圍;二線城市有8個,包括哈爾濱、蘭州、武漢、大連、天津、石家莊、昆明和貴陽;三線城市有15個,包括泉州、溫州、瀘州、岳陽、宜昌、北海、大理、秦皇島、湛江、包頭、安慶、濟寧、常德、襄陽和桂林。

“目前看,符合首套房貸利率下調條件的城市基本集中在三、四線城市和部分二線城市。”中原地產首席分析師張大偉說。

根據今年5月央行和銀保監會發布的《關于調整差別化住房信貸政策有關問題的通知》,貸款購買普通自住房的居民家庭,首套住房商業性個人住房貸款利率下限調整為不低于相應期限貸款市場報價利率(LPR)減20個基點。目前,5年期以上LPR為4.30%,較去年底的4.65%下行了35個基點。

貝殼研究院統計數據顯示,截至9月19日,已有86城首套房貸利率低至4.10%,但一線城市首套房貸利率平均為4.60%。從媒體報道來看,一線城市首套房貸利率均是在LPR基礎上上浮一定基點。

按照最新政策,上述符合條件的城市,首套房貸利率或可突破4.1%,繼續下探。

易居研究院智庫中心研究總監嚴躍進表示,此次政策針對的是今年6-8月房價比較疲軟的城市,這些城市購房者依然認為房貸利率過高,所以繼續降低利率成為大眾的呼聲。此次政策出臺,勢必使得銀行的自主權增大,四季度將迎來新一輪房貸降息潮,有助于降低房貸成本和提振市場交易行情。

央行和銀保監會也在文件中稱:“這一政策措施的出臺,有利于支持城市政府‘因城施策’用足用好政策工具箱,促進房地產市場平穩健康發展。在當地政策范圍內,銀行和客戶可協商確定具體的新發放首套住房貸款利率水平,有利于減少居民利息支出,更好地支持剛性住房需求。”

廣東省城鄉規劃院住房政策研究中心首席研究員李宇嘉表示,央行、銀保監會階段性調整差別化住房信貸政策主要是出于兩方面的考慮。

一方面,近段時間以來,雖然央行兩次大幅度下調五年期LPR、大部分城市放松限購政策,紓困力度到達史無前例的程度,但是需求端并沒有得到持續緩解。房價連續下跌導致購房者進一步產生對下跌的預期,預期實現以后又形成新的預期,疊加開發商資金鏈緊張因而降價促銷,兩者形成共振,導致整個樓市進入負反饋的循環,這種循環已經導致了市場失靈,光靠政策紓困是沒有辦法緩解的。

“這項政策就是要通過進一步降低利率,降低購房成本特別是首套房,扭轉大家對房價下跌預期導致剛性需求不愿意入市從而導致房價進一步下跌的態勢。”

另一方面,李宇嘉說,盡管房貸利率(包括二套房)已經降到5%以下,但是顯著高于五年期存款利率,“對于很多人來說,房貸利率還比固收類的理財產品還要高,而且買了房房價還會下跌,還要承擔高利率,這個是非常不劃算的,這也是為什么要調整利率的一個重要原因。”

根據國家統計局公布的數據,截至8月,全國房地產開發投資規模已經連續5個月累計負增長,且降幅連續擴大。商品房銷售面積連續7個月累計負增長,降幅連續5個月超過20%。