文|天下網商 劉雨錕

編輯|吳羚瑋

中國第四家新能源車企上市了,但它沒能享受到以往的造車新勢力的待遇。

9月29日,零跑汽車在港交所敲鐘。發行價48港元/股的零跑,開盤即破發。截至午間,零跑汽車股價下跌36.88%至30.3港元,市值306.6億港元。

48港元的發行價為此前招股價48至62港元的的下限定價。根據零跑汽車在港交所發布的公告,零跑此次香港公開發售部分僅有3151人認購,未獲足額認購。

此番上市后,零跑汽車成為繼蔚來、小鵬、理想之后上市的第四家國內造車新勢力,也是哪吒、威馬等二線新能源車企中率先“上岸”的企業。

和蔚來、小鵬、理想這三家中高端品牌相比,零跑汽車是不折不扣面向中低端市場的品牌。零跑汽車成立于2015年,目前已經推出4款車型,賣得最好的一款是起售價為7.95萬元的T03,2021年累計售出4.3萬輛。

新能源汽車在中低端大眾市場的空間遠超豪華品牌,零跑汽車的銷量也在近期突飛猛進持續破萬。今年8月,零跑汽車銷量1.2萬臺,超越蔚小理,在所有新勢力中排名第二,僅從銷量看,已經是穩固的頭部品牌。

但此次初登資本市場就遭遇滑鐵盧,說明零跑汽車還沒能得到資本的認可。招股書顯示,零跑汽車在盈利能力上較弱,三年虧損接近50億,且毛利和同期的其他新勢力品牌相比差距較大。

為提升盈利能力,零跑開始品牌上探的工作。9月28日,零跑發布最新車型C01,起售價19.38萬元。零跑汽車創始人、今年55歲的朱江明,此前對這款車型表現出很大自信,在 20 萬元的價格區間內,“零跑 C01 幾乎沒有競爭對手。”

零跑C01 圖源零跑汽車官方

此次上市低迷情況下,C01成為零跑能否提振股價的決定性因素。但中國20萬元級別車市競爭極為殘酷。零跑一步步努力向上攀登,只是這時還是有很多人在問:零跑是誰?

浙商上車

零跑汽車的背后是國內“安防第一股”大華股份,后者已于2008年登陸A股。朱江明和大華股份董事長傅利泉在1993年5000元白手起家創辦大華股份,如今主營業務包括智慧城市、安防、核酸檢測采樣亭等。

2015年前后,國內造車風起云涌。新能源汽車的興起,讓中國汽車產業獲得了和國際巨頭從頭競爭的機會。一時間涌現出近百個新能源汽車品牌,零跑汽車也是其中之一。

那一年,朱江明48歲,是大華股份CTO(首席技術官);同樣48歲的傅利泉,是大華股份董事長。兩人決定共同創辦零跑汽車,總部位于浙江杭州。

在2017年的一次采訪上,朱江明表示,“外企沒有看上去那么強大,15年后,中國汽車行業完全有能力擊垮外國人。”

2021年,朱江明辭去在大華股份的董事職務,專注零跑汽車的經營工作。

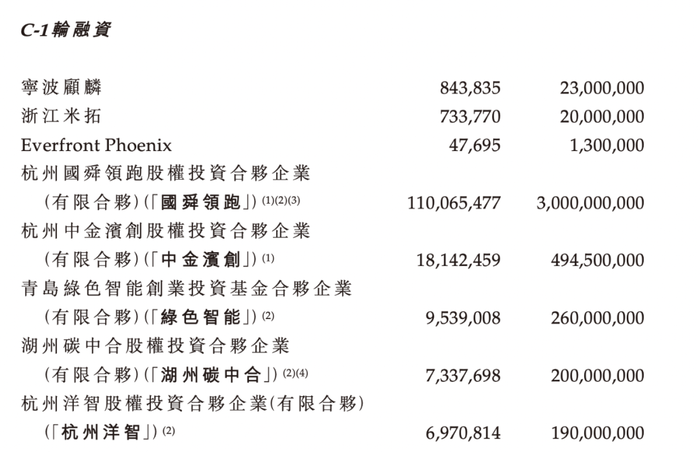

在IPO前,零跑汽車共獲得8輪融資。與其他頭部新勢力品牌相比,零跑汽車的股東有更多地方色彩。

傅利泉自不必說,作為浙商代表的傅利泉多次上榜富豪榜。2020年,傅利泉以270.9億元的身家位列福布斯富豪榜129位,2021年再次登上福布斯全球富豪第680名的位置。

傅利泉及夫人陳愛玲 圖源大華股份官方

2021年8月,零跑宣布完成45億元的B輪融資,官方信息顯示,杭州市國資委持有的杭州國舜零跑股權投資合伙企業投資30億元。浙江本土資本也都相繼進入股東序列,包括杭州泛鏈科技、浙江大學的資本運作平臺九智投資、核聚資產、泛城資產登等多家機構均入局。

在上市前夕,浙江省產業基金、金華市產業基金等再次上車,成為零跑汽車的上市基石投資者。兩家機構合計認購2.16億美元。

招股書顯示,傅利泉與朱江明為一致行動人,在IPO前共擁有31.01%的股份,大華股份和杭州市國資委分列二三大股東,分別持股8.89%和5.98%。

國內新能源汽車市場已經棋至中局,大范圍洗牌后還未上市的優秀標的所剩無幾。零跑汽車無疑搶到了上車的機會。只是眼下資本市場不再像三年前一樣火熱,蔚來等車企上市時所遇的優待一去不返,對二線新勢力來說,壓力將變得更大。

流血上市,血流不止

從財務數據上看,零跑汽車和蔚小理相比,還有不小的差距。

零跑汽車的銷量非常好,細究起來,絕大多數由“老頭樂”T03貢獻。這款A00級轎車,和常年霸榜新能源銷量第一的宏光miniEV一個級別,屬于最小的小車類型。和mini相比,T03價格更高,但因為有四個車門,續航達到300公里,甚至還擁有L2級的自動駕駛,實用性遠超mini EV。可負擔的價格,加上較強的產品力,讓零跑在低端市場迅速擴張。

零跑T03 圖源零跑汽車官方

招股書顯示,2020和2021年,零跑T03的銷售占比均高達90%左右,2021年上半年,C11的交付豐富了零跑產品結構,但T03占比依舊超過75%。截至今年一季度,零跑單車均價僅9.22萬元。

小車面向更大眾市場,但選擇小車也意味著制造研發門檻低,利潤空間更小。

全球新勢力,沒有一家能在上市前實現自主盈利。但招股書還是顯示了零跑汽車令人驚訝的虧損情況。招股書顯示,零跑汽車2021年凈虧損26.29億元。以這筆虧損額和同年銷量粗略計算,相當于2021年零跑每賣出一輛車,就要虧6萬元。這已經接近零跑一輛T03的售價。

毛利率方面,零跑汽車在2019年低至-95.7%,幾乎是賣一輛再虧一輛的狀態,2020和2021年分別提升至-50.6%和-44.3%。橫向對比同期的蔚來、小鵬和理想,當時毛利分別達到11%、4%和21.3%。同樣在首款車型量產三年后,三家頭部新勢力品牌至少初步具備了自我造血的能力,低端車型的盈利之難,可見一斑。

更嚴重的問題是,招股書顯示,一直到2022年一季度,零跑造車的原材料和耗材成本依然超過單車售價接近2萬元,這意味著零跑目前的售價連造車成本都沒能覆蓋。

大規模的銷量才能讓車企攤平成本。目前蔚小理們都沒能實現凈利潤轉正,對于售價更低的零跑而言,只有更大的銷量才能擺脫遙遙無期的虧損黑洞。

“卷王之王們”看不到盡頭

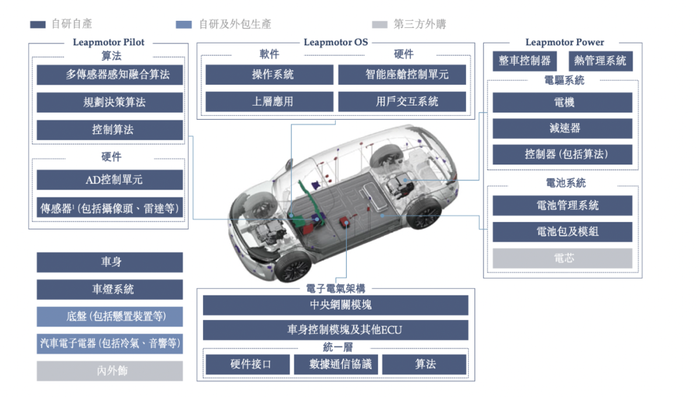

零跑沒能享受到一線新勢力那樣的融資盛況,這也讓公司一直處于彈藥緊張的狀態。于是零跑選擇了一條獨特的差異化路線:全域自研。在招股書中,零跑稱,公司的核心競爭力首先就是全域自研和垂直整合能力。

零跑指的全域自研范圍遠超自研范圍較大的比亞迪,在此前零跑C11的發布會上,朱江明就曾表示,車燈的毛利在15%-20%之間,若采用自研方式,零跑一輛車的車燈就能節省600元左右。

是的,零跑連車燈也要自己“卷”。除此之外,零跑的全域自研還包括電驅、芯片、自動駕駛軟件算法、智能座艙、電池等等,只有電芯、底盤、內外飾等由外部供應商完成。

全域自研的好處是能更好掌控供應鏈,極致壓縮成本,獲得更好的市場競爭排序。目前看,至少前一半的目的達到了,零跑C11價格不超過20萬元,但卻實現了4秒零百加速、無框車門等等豪華車配置,全域自研在其中發揮了不小作用。

但壞處是,研發上平均用力,容易導致產品競爭力的不足。9月28日發布的C01首次搭載了底盤和電池一體化的新技術,但此前零跑者系那個技術并未在行業內掀起多大波瀾。此外在絕對值上,零跑汽車的研發投入也低于一線品牌。招股書顯示,2019至2021年,零跑研發開支分別為3.58億元、2.89億元及7.4億元。相比之下,2021年小鵬汽車的研發投入達到41億元。

在今年一次公開講話上,朱江明表示公司不是拿來主義,“我們是徹徹底底從頭到尾去實現研發。我相信通過今年、明年,以后我們的加速度也會遠遠超過一些友商。”

但2022年,已經不是拿配置堆料就能贏得市場的時候了,因為幾乎所有的新勢力都開始堆料、降價,以性價比在市場搏殺。售價超過30萬的小鵬G9近期降價,隨即引發阿維塔11跟進的連鎖反應,零跑也要主攻競爭尤為激烈的15-30萬元核心市場。

這對零跑等二線品牌來說壓力極大,一方面品牌需要向上探索,獲取更多的利潤,維系企業生存。但另一方面,激烈的競爭不得不要求產品極具性價比,才能在殘酷的優勝劣汰中生存下來。近有哪吒,遠有小米,無不是虎視眈眈地盯著這塊市場。

行業也開始有了反內卷的聲音。9月23日,東風集團董事長竺延風在電動汽車百人會論壇上表示,當前除了個別頭部企業,大部分企業都陷入單車利潤差,銷量越多虧損越大的怪圈。博世中國總裁陳玉東也在同一場合呼吁,希望大家遵守基本的商業邏輯,“太長時間不掙錢的發展是不合適的,希望能夠在技術創新的基礎上平衡商業的運營”。

只是對于零跑為代表的二線車企來說,這就像是一個囚徒游戲,誰也不敢第一個停下內卷的腳步,否則第一個倒下的就是自己。