記者 | 龐宇

一波三折,隴神戎發(300534.SZ)擬購買控股股東資產事項又更新。

近日,隴神戎發披露重大資產重組預案,公司擬通過支付現金方式收購甘肅藥業集團、甘肅農墾集團持有的甘肅普安制藥股份有限公司(以下簡稱“普安制藥”)70%的股權。交易合計對價為3.26億元。

重組交易對方甘肅藥業集團為隴神戎發控股股東,甘肅農墾集團為公司間接控股股東甘肅省國有資產投資集團有限公司下屬100%持股的子公司,與隴神戎發均存在關聯關系。本次交易構成關聯交易。

值得注意的是,這已是隴神戎發第三次公告欲收購普安制藥。

早在2021年5月,隴神戎發就曾披露方案,公司擬以發行股份加支付現金的方式購買甘肅藥業集團和甘肅農墾集團合計持有的普安制藥95%股權并募集配套資金。

而后該事項遲遲未有實質性進展。直到2022年7月,隴神戎發再度公告,擬將方案變更為通過支付現金的方式購買上述交易對手持有的普安制藥70%股權,并不再募集配套資金。原因在于“發行股份及支付現金并募集配套資金收購普安制藥95%股份的收購方案審批流程復雜、經歷時間較長。”

隴神戎發加快推進該重組事項系為解決公司與普安制藥存在的同業競爭問題。

資料顯示,隴神戎發主要從事中成藥的研發、生產及銷售,主打產品元胡止痛滴丸為主要收入來源,占公司藥品銷售收入的比例超過90%。

而控股股東旗下的普安制藥同樣專注于中成藥領域,主要產品宣肺止嗽合劑作為主要銷售收入來源,占主營業務收入的比例在96%以上。

隴神戎發表示,本次交易將普安制藥注入上市公司,將進一步豐富上市公司產品結構,擴大上市公司特色中成藥品種優勢,實現并購協同效應,提升公司盈利能力和抗風險能力。

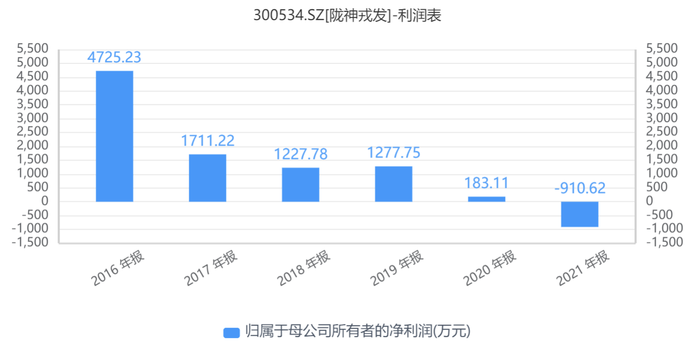

實際上,隴神戎發自身業績早已陷入低谷。自2016年上市以來,公司業績持續下滑,上市當年凈利潤為4725萬元,第二年便驟降至1711萬元,而后業績停滯不前。2020年實現凈利潤僅183萬元,2021年更是首次陷入虧損,為-911萬元。

再看標的公司,普安制藥的情況則相對穩定。首次發布的收購預案顯示,2019年、2020年,普安制藥分別實現凈利潤229.93萬元、2296.34萬元。2022年1-8月實現營收1.73億元,凈利潤1122.48萬元。

此次資產重組交易對方也作出了業績承諾,在承諾期2022年至2024年,普安制藥需分別實現扣非凈利潤1700萬元、1800萬元及1900萬元。如2022年內未完成交易,則業績承諾期相應順延至2025年度,對應扣非凈利潤為2330萬元。

在業績承諾下,此次重組是否能實現“1+1>2”的效應尚未可知。不過,對于資金吃緊的隴神戎發來說,拿下普安制藥并非易事。

預案披露,普安制藥股東全部權益在收益法下的評估結果為4.66億元,其股東全部權益賬面價值為9537.46萬元,評估增值3.7億元,增值率388.42%。普安制藥70%的股權對應評估值為3.26億元。

但截至2022年6月30日,隴神戎發賬上貨幣資金余額僅為1.14億元,遠不足以支付上述交易對價。

隴神戎發表示,“上市公司可以通過多種途徑籌集資金以滿足上述現金對價支付需求,包括但不限于自有資金、銀行貸款等其他融資方式。”“但是上市公司仍然存在無法或者無法及時籌措資金用于支付相應對價的可能性,從而存在違反《支付現金購買資產協議》相關約定的風險。”

對于上述現金交易是否會使公司面臨流動性風險這一問題,界面新聞記者多次致電隴神戎發證券部,對方接通后隨即掛斷,截至發稿未獲得回應。