文|CBNData消費站 章曉莎

編輯|熊乙 鐘睿

隨著秋風(fēng)的臨近,茶飲圈集體迎來一波秋季上新潮。

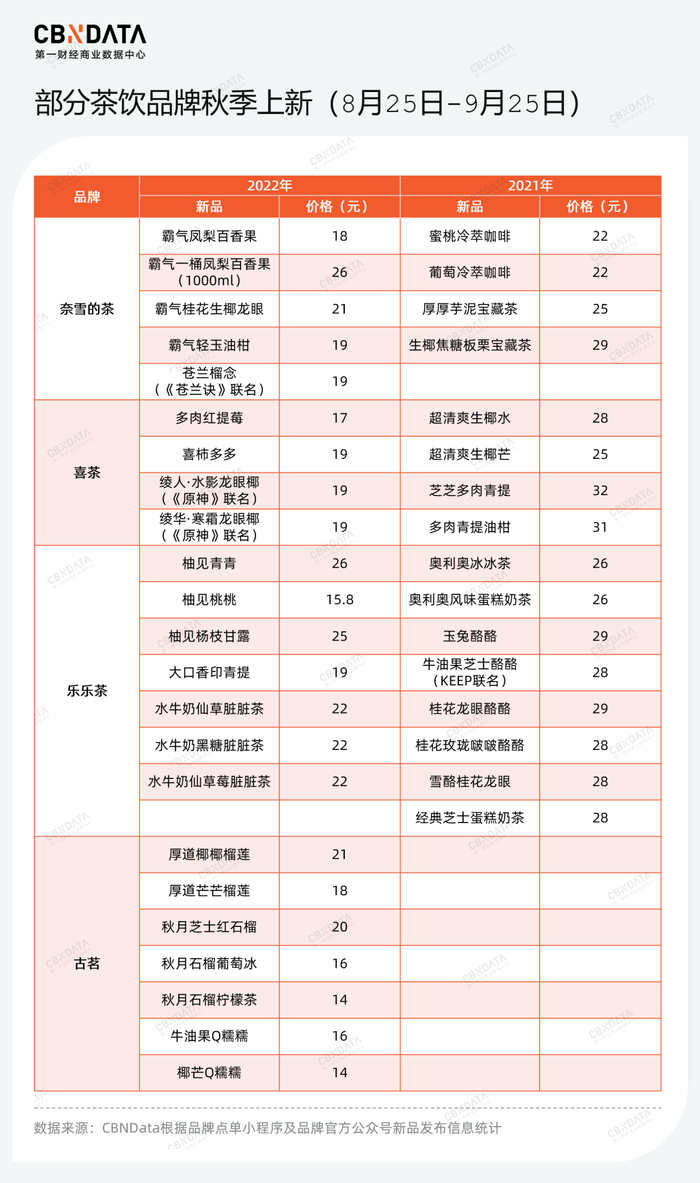

鳳梨、榴蓮、石榴、柿子……茶飲品牌在原料層面的創(chuàng)意依舊爭奇斗艷,但定價卻是一水兒的“親民”。奈雪的茶除了1000毫升的霸氣一桶鳳梨百香果售價26元外,其余新品最高價僅21元;喜茶全線新品定價均不超過20元,即使是與《原神》的聯(lián)名產(chǎn)品,也只賣19元;樂樂茶新品價格相對最高,但在最新的柚子系列中也推出一款僅售15.8元的柚見桃桃;倒是定位相對中端的古茗,有兩款新品定價在20元以上。年初由喜茶帶頭掀起的降價潮,算是切實拉低了茶飲圈的整體價位。

今年1月,喜茶宣布下調(diào)部分產(chǎn)品價格,其中,純茶類降價3-5元、5款水果茶降價2-3元、芝士茶降價1元。2月,喜茶又宣布年內(nèi)不再推出29元以上飲品,并承諾現(xiàn)有產(chǎn)品不漲價。3月,奈雪的茶宣布推出9-19元的“輕松系列”,并承諾將每月上新至少一款20元以下產(chǎn)品。同月,樂樂茶也宣布將推出20元以下產(chǎn)品,最低價位產(chǎn)品低至8元。低于10元的價位,已然攻入了蜜雪冰城的“地盤”。

對于喜茶、奈雪們的降價,有分析人士稱是對中低端茶飲品牌的“降維打擊”。尤其是喜茶宣布降價之時,正值茶顏悅色、古茗等品牌先后漲價的檔口——今年1月,茶顏悅色官方宣布大部分奶茶產(chǎn)品漲1元;古茗也從去年底開始悄悄漲價,招牌芝士多肉葡萄大杯價格默默從18元上漲至19元、20元;而早在去年初,網(wǎng)紅奶茶鼻祖一點點也宣布全線漲價1元。逆勢打出降價這張親民牌,喜茶、奈雪的用意明顯。也有分析人士指出,隨著茶飲賽道進入存量競爭階段,高端品牌的降價,意在通過讓利刺激消費,以搶占更廣泛消費群體,達到薄利多銷的目的。

半年多過去,喜茶們的“降維打擊”實現(xiàn)了嗎?降價真能帶來“薄利多銷”嗎?茶飲品牌紛紛進入“1字頭”價位段,賽道陷入同價位混戰(zhàn)?

喜茶、奈雪降價有“秘密”

窄門餐眼數(shù)據(jù)顯示,盡管喜茶、奈雪頻繁推新,但兩大品牌各自的經(jīng)典單品“多肉葡萄”、霸氣芝士系列總能穩(wěn)居銷量TOP5行列。細(xì)心的消費者不難發(fā)現(xiàn),“多肉葡萄”并不在喜茶1月份降價的行列,后來小幅降價1元;奈雪的“霸氣芝士葡萄”則一直沒有降價,“霸氣芝士草莓”和“霸氣芝士芒果”截至目前均只降價1元。

可見,經(jīng)典單品并不在品牌“大方”降價的范圍內(nèi),而這也正是消費者吐槽喜茶、奈雪“降了又好像沒降”的原因所在。以喜茶為例,脫胎于“多肉葡萄”的“多肉葡萄凍”(此前名為“純多肉葡萄”),其價格在過去半年間經(jīng)歷了從25元到19元再到18元的大跳水。與“多肉葡萄”相比,“多肉葡萄凍”不光少了芝士奶蓋,規(guī)格也由650ml降至500ml,如果通過“定制”升級為650ml杯型并添上芝士奶蓋,需要多花10元,這意味著消費者將一分沒少花地得到一杯經(jīng)典版“多肉葡萄”。奈雪售價28元的霸氣芝士青提與19元的霸氣青提之間,9元的差價邏輯亦是如此。CBNData也發(fā)現(xiàn),目前喜茶、奈雪售價20元以下的單品,均不含品牌標(biāo)志性的芝士奶蓋。

由此可見,喜茶、奈雪降價的實現(xiàn),部分得益于對經(jīng)典單品分量、小料的“降級”。這一操作巧妙借用了品牌經(jīng)典元素,給消費者帶來“保質(zhì)又減價”的觀感。

不同于經(jīng)典單品價格的小幅微降,喜茶、奈雪的新品價格則全面壓低,這大大降低了消費者的嘗新門檻,不失為品牌引流的有效手段。窄門餐眼數(shù)據(jù)顯示,喜茶、奈雪4月份銷量排名TOP1的單品——酷黑葡桑、楊枝甘露,均是品牌于當(dāng)季推出的新品。

可見,喜茶、奈雪正試圖通過有選擇的降價,為消費者提供更多元價位的選擇。此舉一方面穩(wěn)住了品牌經(jīng)典產(chǎn)品的品相和“地位”,另一方面也通過頻繁推新的平價新品吸引更廣泛消費者,試圖在平價單品中沉淀出一批“新經(jīng)典”。不過,這一策略成功了嗎?

降價半年,銷量變好了嗎?

全面降價半年來,喜茶、奈雪的客單價均被顯著拉低。窄門餐眼數(shù)據(jù)顯示,目前喜茶的人均消費為24.75元。而今年1月的數(shù)據(jù)則顯示,喜茶在各線級城市的人均消費均在29元以上。奈雪的茶2022半年報數(shù)據(jù)也顯示,過去半年間品牌客單價相較去年同期下降了6.8元。

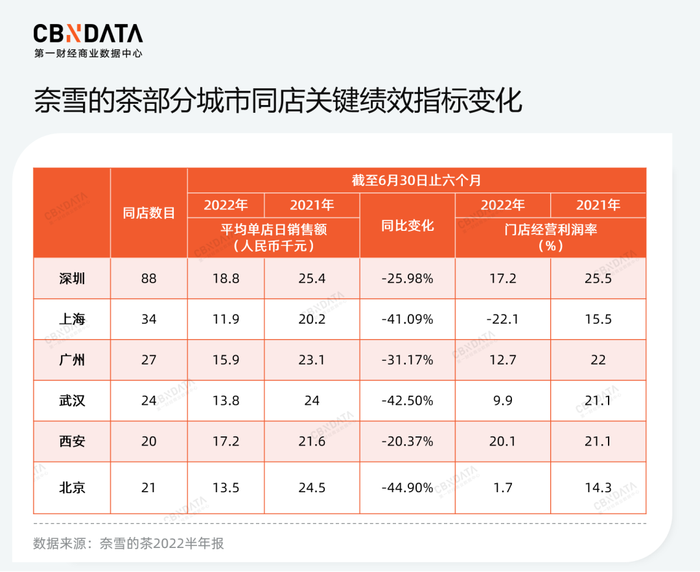

但降價對銷量的拉動效果似乎不甚明顯。半年報數(shù)據(jù)顯示,奈雪的茶過去半年間平均單店日訂單量由去年同期的488.9筆下滑為346.2筆。北上廣深等主要城市的平均單店日銷售額均有20%-45%的下滑;各城市門店經(jīng)營利潤率也有不同程度下跌,在上半年受疫情影響最為嚴(yán)重的上海,門店利潤率甚至由正轉(zhuǎn)負(fù),大跌超37個百分點。

茶飲品牌的策略改變,或許需要更長的時間來驗證其有效性。但無法回避的現(xiàn)狀在于,整個茶飲行業(yè)的增長態(tài)勢已大不如前。中國連鎖經(jīng)營協(xié)會《2021新茶飲研究報告》顯示,未來兩到三年,新茶飲整體增長速度將由原先的超23%預(yù)計放緩至10-15%。

降價半年,仍在“云端”:喜茶、奈雪的“降維打擊”并不成立

降價行為是否是對行業(yè)的“降維打擊”?降價后的喜茶、奈雪是否有意布局下沉市場?這是很多媒體試圖探討的問題。

圖片來源:百度

針對市場關(guān)注的“進攻下沉市場”等疑問,喜茶相關(guān)負(fù)責(zé)人今年2月在回應(yīng)鈦媒體采訪時曾表示:喜茶從來不是高價茶飲,不會刻意強調(diào)消費群體的市場分層。

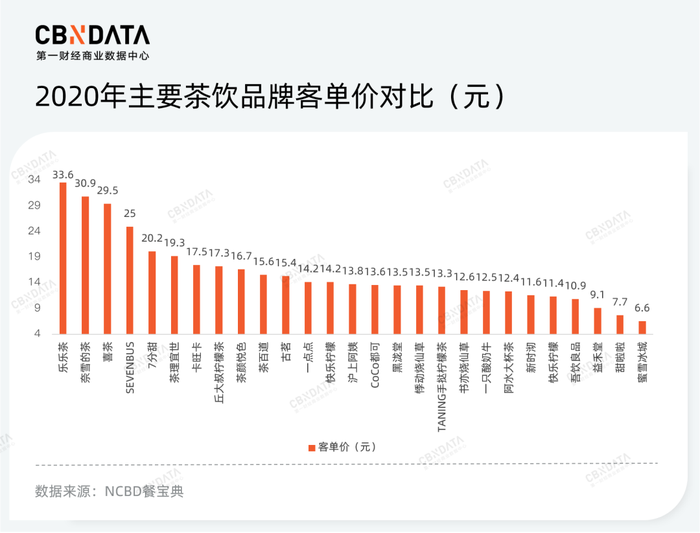

但茶飲行業(yè)確有梯隊之分。根據(jù)NCBD餐寶典2020年對茶飲品牌的客單價分級,可以看到樂樂茶、奈雪的茶、喜茶以29-33元價位段穩(wěn)居第一梯隊。

隨著高價位茶飲品牌的顯著降價和中價位茶飲品牌的小幅漲價,此前茶飲品牌各梯隊間清晰的界限似乎正日漸模糊。但事實上,盡管喜茶、奈雪的客單價在降價之下被顯著拉低,但品牌第一梯隊的位置并未發(fā)生改變,與隊伍龐大的第三梯隊10-15元的價位段之間,仍存在10元左右的差距。

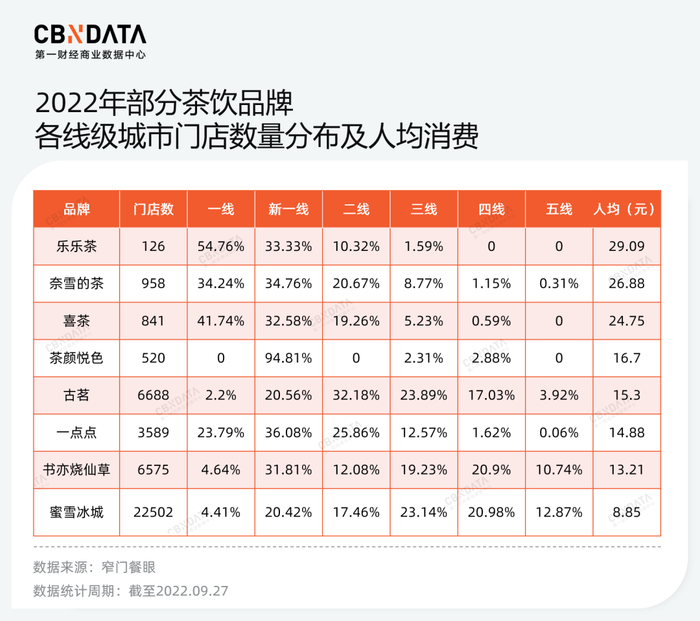

值得注意的是,雖然降價使得品牌具備了進一步“下沉”的能力,但至少目前來看喜茶、奈雪并未有“下沉”的具體動作。從門店分布來看,窄門餐眼數(shù)據(jù)顯示,喜茶過去9個月間位于三、四線城市的門店占比僅提升0.52個百分點,折算成門店數(shù)量僅增加4.37家。相較之下,蜜雪冰城的“上行”步伐還更快些——過去9個月間,蜜雪冰城位于一線、新一線、二線城市的門店占比提升1.25個百分點,折算成門店數(shù)量則增加281家。

城市選址的“下沉”并沒有實現(xiàn),但囿于成本因素,喜茶、奈雪不光門店增長乏力,現(xiàn)有門店還在“降級”。窄門餐眼數(shù)據(jù)顯示,喜茶過去9個月間門店數(shù)量凈減少4家。半年報數(shù)據(jù)顯示,奈雪上半年凈增茶飲門店87間,僅為2021年凈增門店數(shù)量(326 家)的26.7%。奈雪還將把現(xiàn)有標(biāo)準(zhǔn)店在租約到期后陸續(xù)轉(zhuǎn)為PRO店。PRO店是奈雪在2020年左右推出的新店型,移除了標(biāo)準(zhǔn)店的現(xiàn)制烘焙房。奈雪在財報中表示,PRO店收入與標(biāo)準(zhǔn)店基本一致,但成本整體低于標(biāo)準(zhǔn)店。

降價但不降檔,喜茶、奈雪保住了頭部茶飲品牌的位置——它們依舊是整條茶飲賽道中推新最頻繁、包裝迭代最快、最熱衷于聯(lián)名營銷、創(chuàng)新風(fēng)格門店最多的品牌。城市布局沒有“下沉”但門店又在降級,則是為整個線下餐飲市場凜冽的大環(huán)境所迫。

在CBNData看來,無論是降價、降級門店,并在擴張方面保持謹(jǐn)慎,還是發(fā)力布局零售、注資收購?fù)奉惼放频龋际窍膊琛⒛窝┟鎸κ袌鲎兓兴e極嘗試的各種解法,而以上解法是否能起到效果,一眾茶飲品牌未來又將分別走上怎樣的發(fā)展道路,尚且無人能預(yù)測。畢竟,現(xiàn)在是一個緊著褲腰帶活下去的階段。