文|獵云網 韓文靜

去年的時候,萬物云CEO朱保全還曾表示上市不是個必要動作:“身處輕資產服務業,且有充沛的經營性凈現金流,我們本不需要上市,更不需要融資。”

一邊說本不需要上市,而另一邊,萬物云距離IPO只差了臨門一腳。

9月28日,萬科發布關于萬物云境外上市全球發售及最終發售價范圍的公告,顯示最終發售價格為每股49.35港元,將于9月29日在港交所掛牌上市。

按此發售價計算,萬物云募資凈額約為56億港元。

萬物云香港公開發售獲認購0.82倍,國際發售的股份已獲超額認購,約為可供認購1.05億股的3.3倍以上,國際發售股份的最終數目為1.07億股,相當于全球發售項下發售股份總數的91.83%。

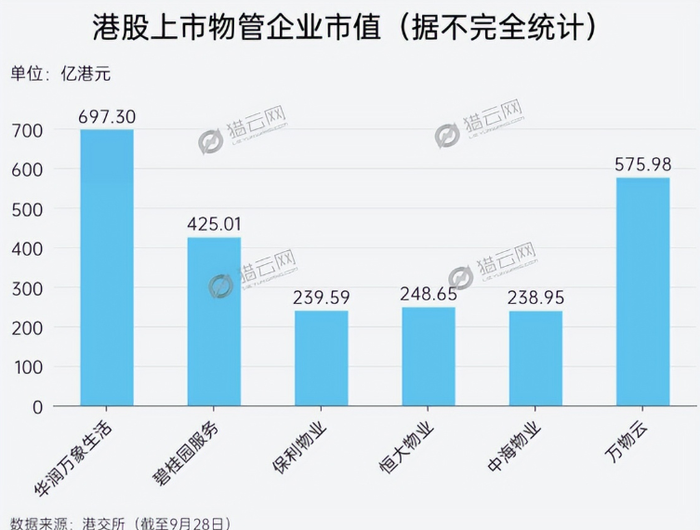

倘全球發售按最終發售價格進行,緊隨全球發售完成后的萬物云市值將約為575.98億港元。

此前市場預估萬物云的市值將達千億,如今看來,萬物云的市值也遠低于此前的估值。萬物云選擇上市的時點,并非物業管理股估值的高潮期。

不過,即便物業板塊市場低迷,但從萬物云的基石投資人來看,其依然獲得了資本市場的肯定,淡馬錫、瑞銀資管、中國誠通、潤暉投資、UBS等,都是國內外知名投資人。

穩坐物業江湖“老二”,萬物云批量造富

得益于萬科系的加持,萬物云的基石投資者陣容堪稱豪華。

萬物云本次IPO受到了7名基石投資者的支持,包括淡馬錫、中國誠通、中國國有企業混合所有制改革基金、UBS等,合共認購2.8億美元的發售股份。

如果按照估算,萬物云市值有可能超過碧桂園服務、保利物業,在港股上市物企中排名第二位,僅次于華潤萬象生活。

從港股上市物企現狀來看,截至9月28日午間,華潤萬象生活的總市值約697.30億港元,碧桂園服務的總市值約425.01億港元,中海物業總市值約238.95億港元,保利物業總市值約239.59億港元,恒大物業總市值約248.65億港元……

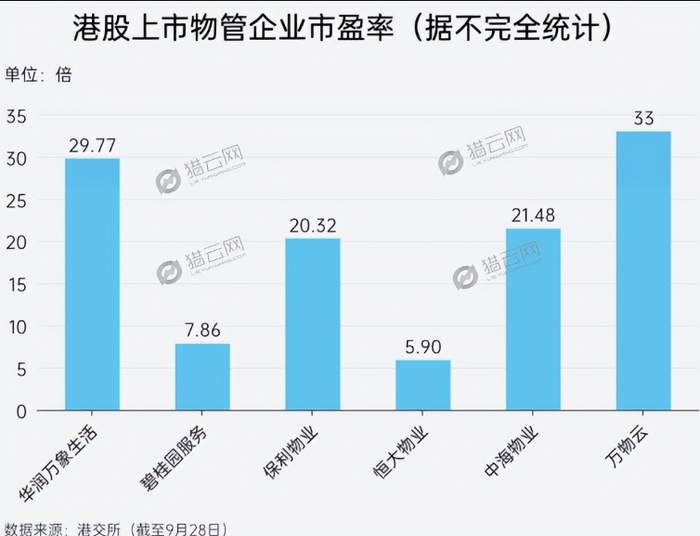

脫胎于房地產開發的物管行業,雖然在營收上與母公司相差甚遠,但其市盈率則相比于母公司更為可觀。萬物云目前的市盈率約33倍,雖然不及物業股巔峰時期超50倍的平均市盈率水平,但仍然高于當前物管上市企業平均市盈率不足10倍的水平。

萬物云由萬科物業更名而來,是萬科體系內除住宅開發外,較為賺錢的公司之一。

2019年-2021年,萬物云的收入由2019年的139.27億元增加30.3%至2020年的181.45億元,并進一步增加30.6%至2021年的237.04億元。2022上半年,萬物云營收增38%至143.5億。

相對應的,萬物云的年內利潤分別為10.40億元、15.19億元、17.14億元,年復合增長率為28.37%,三年內凈利潤累計超40億元。

2020年被稱之為“物管行業元年”,這一年共有18家物管企業上市,恒大物業、融創服務等多家物企紛紛登上港交所。一個嶄新的賽道在短短幾年之間變成了風口,物企市值一度遠超過母公司。

也正是這一年,萬科物業更名為萬物云。然而在物管行業的風口期,對于分拆物業上市的安排,萬科方面卻表示“不著急”,直到去年11月,萬科才宣布擬分拆萬物云擬赴港上市。

盡管IPO姍姍來遲,但2021年萬物云在中國物業管理服務市場中排名第一,占有4.28%的市場份額,不影響萬物云行業帶頭大哥的身份。

伴隨著萬物云的成功上市,造富神話也開始上演。超300位獲得股權激勵的員工身家飆升,平均身價超千萬,一舉實現“財富自由”。

萬物云對員工一直比較大方,數據顯示,2019年至2021年,萬物云3年共計派息41.02億元,而這三年萬物云利潤合計也只有42.73億元,意味著幾乎把近三年的利潤都用來了分紅。

根據招股書,萬物云通過設立睿達第一到第五有限公司,作為其境外員工持股平臺,共計持股8.57%。

此外,截至最后實際可行日期,員工持股平臺合共直接持有獎勵相關股份合共為7000萬股股份,并已授予394名參與者。

若按照49.35港元的最終上市定價,萬物云員工持股計劃對應市值49.36億元,394名員工的人均財富高達1252.67萬元。

除了個人,機構也賺得盆滿缽滿。進場較早的58同城和博裕資本,也獲得了令人眼紅的回報。

2017年,58.com和Boyu Capital增資入股,成為萬物云的股東。當年,博裕資本以15億元認購萬科物業25%股權,58同城以3億元認購5%股權。

2021年11月,博裕資本卻通過Radiant Sunbeam Limited將萬物云7.6%股權轉給瑞軒、睿達第三有限公司、珠海達豐,總對價69.96億元;

與此同時,58集團姚勁波通過旗下的Dream Landing HoldingsLimited向海南云勝轉讓2.14%的股權,對價19.91億元。

經過本次減持,博裕資本持股降至17.14%,58集團降至2.86%;兩家套現總計約90億元。短短五年時間,博裕資本和58同城獲得了數倍乃至十倍以上的回報。如今隨著萬物云的上市,這兩家機構還將再賺一筆。

“差市場結交真朋友”,打科技牌逆勢IPO

萬物云上市前夕,朱保全在社交媒體上寫道,“差市場結交真朋友”。這句話是不爭的事實,如今上市或許并非最佳時機,物業行業的高光時刻已過。

從去年下半年開始,隨著物業資本市場迅速降溫進入“寒冬”,已經上市的物業類公司,整體的資本表現開始展現出疲態。

中物研協數據顯示,截至8月末,59家上市物企市盈率PE均值首次跌破十倍,僅剩8.0倍。

自從去年年底,萬科公布將萬物云推上資本市場的計劃以后,對其上市時間節點不佳的質疑就不絕于耳。此前市場預估萬物云的市值將達千億,當下預計上市市值縮水了大半。

物業向來被看作是一個沒有科技含量、效率低的行業,未來頭部物業的競技場勢必會要圍繞科技、數字等維度展開。

朱保全曾公開表示“我們把傳統的物業管理或者資產服務定義為空間科技服務。科技、云服務是萬物云未來重倉投資的方向。”

萬物云的破局點在科技,近年來,萬物云不斷強調自身的科技屬性,試圖跳出物業這一單一概念范疇。

目前,公司的三大業務包含社區空間服務、商企和城市空間服務、AIoT及BPaaS解決方案服務,被稱作萬物云的三駕馬車。

相對應的是,傳統物業服務仍占據萬物云的營收絕對占比。自2019年、2020年及2021年,公司物業服務占同年總收入的70.5%、72.5%及70.2%。

2019年、2020年及2021年,AIoT及BPaaS解決方案屬業務的營收分別為8.06億、10.33億和18.5億,占比分別為5.8%、5.7%和7.8%。

在2022年萬科中期業績會上,郁亮解釋稱,“萬科分拆萬物云上市不是‘賣豬仔’,叫個好價錢就把它賣掉,而是希望通過上市獲得更大的發展空間。”

今年上半年萬物云實現營業收入143.5 億元,同比增長38.2%。

其中,社區空間居住消費服務收入80.8 億元,占比56.3%,同比增長34.8%;商企和城市空間綜合服務收入51.1億元,占比 35.6%,同比增長39.7%;AIoT及BPaaS 解決方案服務收入 11.6億元,占比8.1%,同比增長59.0%。

AIoT及BPaaS板塊的收入貢獻的逐年增加,也使得萬物云在打科技牌的時候多了些底氣。不過相比傳統兩大業務而言,AIOT以及BPaaS解決方案創造的營收占比仍然很低,在物管行業步入疲態的大環境下,萬物云的科技故事想要打動資本市場,依然存在一些不確定性。