文|動脈網

9月27日,國家組織骨科脊柱類耗材集中帶量采購開標,這是骨科領域繼人工關節全國集采后第二次開展全國性骨科集采。

國內的骨科市場分為脊柱類耗材、人工關節類、創傷類、運動醫學四大類,人工關節和脊柱已經完成國家集采,創傷類耗材集采已由十二省聯盟集采覆蓋,運動醫學帶線錨釘新近被納入北京省集采計劃中。骨科已成為集采覆蓋最全的領域。

根據脊柱集采現場廠家透露,脊柱領域是威高的優勢領域,此次威高又是最大贏家,17個A組中標,一個B組中標,多家實體中標。在此前的人工關節集采中,威高骨科就憑借較好的中標價格和較大的中標量,在集采后人工關節市場份額大大增加。

本次脊柱集采對于骨科市場來說有什么樣的影響?除了骨科全覆蓋外,近年來快速推進的集采已經完成了對血管介入、骨科、微創外科、眼科、低值耗材、口腔等多個賽道的覆蓋。在集采成為整個醫療器械大背景下,醫療器械領域還有哪些板塊處于“集采避風港”中?動脈網進行了梳理。

最復雜集采下的最溫和集采

脊柱集采被稱為史上最復雜集采,光是集采規則文件就超過1800頁。

本次骨科脊柱類醫用耗材集中帶量采購,根據手術類型、手術部位、入路方式等,分為14個產品系統類別,29個競價單元,872套系統。根據國家醫保局消息,全國6426家醫療機構填報采購需求達到120.84萬套,集采產品共涉及173家申報企業。

此次集采產品用于頸椎、腰椎疾病,脊柱壓縮性骨折、椎間盤突出等疾病治療,可滿足95%的脊柱類手術所需。集采的脊柱類植入物器械市場占到整個骨科市場30%左右,2015-2019 年,脊柱類植入器械市場的銷售收入由 47 億元增長至 87 億元,復合增長率為 16.58%。

此前的人工關節集采降幅幅度超過80%,而此次脊柱集采降價幅度預期低于人工關節集采。官方并未公布降幅,簡單測算來看。本次集采降幅大約在60%-70%。

在集采前,一個椎間融合器價格就達到6000—12000元。而此次頸椎前路釘板固定融合系統集采文件中給定的最高有效報價為11360元,融合器最高有效報價為3500元。而中標結果大多在4000—4500元,最低中標價為威高骨科的3972元。

頸椎后路釘棒固定系統,此前的“官方指導價”為10000元,中標價格區間為3690-4000元之間。最低中標價為三友醫療的3696元,最高中標價為威高的4000元。

本次脊柱集采中標企業較多,但也有中小企業表示,雖然自家企業低價中標,但總體利潤微薄,很難繼續生存。

本次降價預期較低,主要是在規則設置上給企業入選中標留下更多空間。

在集采規則設置上,本次脊柱集采首先在分組上按照供應能力和醫療機構意向采購量分為A、B、C三組,醫療機構意向采購量大的企業進入A組競價,主要部件齊全但不能供應全國的企業進入B組。同時,脊柱集采還設置了“復活”規則,即有效申報企業的競價比價價格,不高于本產品系統類別最高有效申報價40%,就可以獲得擬中選資格。規則設置一方面保護了供應能力更強的龍頭企業,另一方面也給了更多中小企業中標機會。

所以本次脊柱集采被譽為最溫和集采,同時,本次集采也被譽為是最復雜集采,比起人工關節,脊柱類植入物的特點在于產品多元。

光是產品系統類別分為頸椎前路釘板固定融合系統、頸椎后路釘棒固定系統、胸腰椎前路釘棒固定融合系統、胸腰椎后路開放釘棒固定融合系統、脊柱用骨水泥等14類產品。

在眾多產品中,哪些產品是核心產品?

脊柱類植入物主流產品主要為兩大類,一類為由接骨板、固定棒、螺釘等單獨或組合而成的脊柱內固定系統,另一類為椎間融合器。主要用于治療退變性脊柱疾病(如頸椎病、腰椎間盤突出癥、頸腰綜合征、慢性腰背痛等)、脊柱創傷和腫瘤和脊柱畸形三大類疾病。

整個脊柱作為人體的中軸骨,包含頸椎、胸椎、腰椎、骶椎及尾椎,脊柱植入物可以分為頸椎后路內固定系統、頸椎前路鋼板系統、脊柱后路內固定系統、椎間融合器、脊柱后路微創內固定系統、椎體成形系統。

在眾多產品中,采用椎弓根螺釘和棒的脊柱后路內固定系統是目前脊柱外科使用最多的內固定系統,約占國內脊柱外科手術的 70%。

隨著老齡化、生活方式的改變長期伏案工作的人增多,近年來頸椎病、腰椎間盤突出等的患病率不斷上升,且發病年齡有年輕化的趨勢。患病率基礎決定了脊柱類植入物市場的快速增長。

生理結構的復雜決定了脊柱類植入物的復雜,同時也為集采設置了難度,這是為什么脊柱集采被稱為最復雜集采。

威高骨科再次成為骨科最大贏家

和心臟支架不同,骨科脊柱植入物的國產率較低,國產與進口的價格差距較大,溫和的集采方案對于國產企業來說是一種利好和保護。

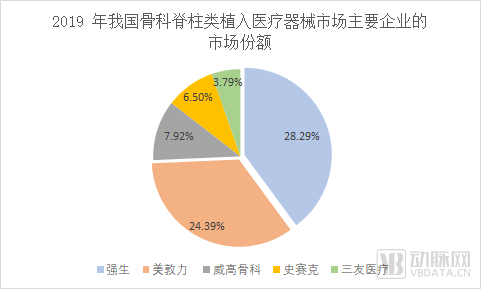

國內脊柱植入物市場由進口主導,在脊柱市場,以強生、美敦力、史賽克為代表的外資醫療器械企業占有國內 60%以上市場份額。骨科脊柱植入物國產化低于創傷植入物,高于關節植入物領域。

根據威高骨科招股書,強生、美敦力、史賽克分別占據了脊柱植入物28.29%、24.39%、6.50%的市場份額,國產廠家中,威高骨科占據7.92%的市場份額,三友醫療占據3.79%的市場份額。

集采往往能夠推動加速國產替代,在本次脊柱集采中,進口與國產相比誰是更大的贏家?

一位集采現場的廠家表示:“本次脊柱集采,進口的降幅更大,國產廠家中,威高骨科或許是最大的贏家。”

在脊柱集采開標首日的A股收盤價格中,相關骨科企業的股價上漲,威高骨科也是其中漲幅最高的企業。

哪些賽道仍然是集采避風港?

根據智研咨詢報告,2019年我國的高值醫用耗材市場規模達到1292億元,其中,2019年骨科植入耗材規模345億元;血管介入耗材461億元;神經外科耗材42億元;眼科耗材90億元;口腔科耗材85億元;血液凈化耗材82億元;非血管介入耗材48億元;電生理與起搏器85億元;其他52億元。國內高值醫用耗材細分領域中的血管介入和骨科植入類市場最高,分別占比為35.74%和26.74%。血管介入、口腔和血液凈化增速居前,超20%。

上訴主要細分市場中,大部分都已被集采覆蓋,集采不可避免將降低產品毛利率,提高行業集中度,行業迎來大洗牌。此前的冠脈支架和人工關節集采也展示了,集采也并非中標者皆是贏家,低價中標容易導致量價雙失。

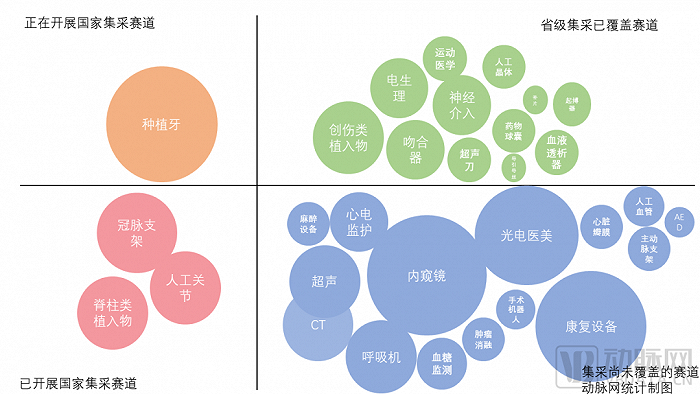

在新的時代背景下,還有哪些賽道未被集采覆蓋?什么樣的賽道能夠抵御集采沖擊?

從現有的帶量采購統計來看,目前國家級集采關注的賽道市場規模都接近百億,臨床使用成熟,臨床用量大,單品價格過萬,國產參與者較多。省級集采關注的賽道細分市場規模在50億元及以下,省級集采覆蓋的賽道更多,覆蓋的范圍更廣,涵蓋了低值耗材與高值耗材。

從主要高值醫療器械集采分布來看,目前集采最偏好的領域是高值耗材類,而在高值耗材中,血管介入和骨科領域被集采的程度最深,其次是微創外科領域。

也有賽道雖然同樣價格較高,臨床術式成熟,國產產品較多,但沒有被集采。在整個醫療器械版圖還有眾多沒有被集采的賽道,尚未被集采的賽道主要分為兩大類。

一類是手術量并不大的高值耗材。以主動脈支架為例,主動脈支架的市場價格較高,國產支架2萬元左右,進口支架3萬元左右。

但是主動脈支架全國手術量并不大,2017 年,我國主動脈支架型腔內介入手術量為25621 臺。根據《2021年中國心外科手術及體外循環數據白皮書》,大血管手術數37179例,較2020年增加7370例(24.7%),大血管手術占總心臟手術數量的13.4%,與2020年占比持平,大血管手術量連續多年呈現快速增長趨勢。其中并非所有手術都會用到腔內介入主動脈我支架,2017 年,我國主動脈支架型腔內介入手術量為25621 臺,不到三萬臺。

同時,這個賽道的國產企業也并不多。主要參與者心脈醫療在國內中增速較快,在心脈醫療2022半年報中,Castor 分支型主動脈覆膜支架及輸送系統上市超過五年,已累計植入超 12000 例,2022年上半年實現銷售收入 1.83 億元,同比增長 37.82%;Minos 腹主動脈覆膜支架及輸送系統報告期內實現銷售收入0.75 億元,同比增長 78.95%。

第二類是醫療設備類,設備類由于每年采購量并不明確,無法實現以量換價,所以設備類產品一直處于集采避風港中。

以內窺鏡為例,對于內窺鏡來講,由于其技術門檻較高,目前還沒開展大規模集采。內窺鏡一直處于集采避風港中,內窺鏡領域上市企業海泰新光、澳華內鏡都未受到集采影響。

在內窺鏡賽道,國產企業也并不占優勢,缺乏競爭力。在硬鏡市場,全球硬鏡市場中卡爾史托斯、史賽克、奧林巴斯等企業主導。在軟鏡市場中,奧林巴斯、富士膠片和賓得幾乎占據了軟鏡市場所有的市場份額。

沒有集采壓力,國內內窺鏡企業還可以享受較長時間的業績高速增長。2022 年上半年,海泰新光實現營業收入 1.9億元,比上年同期增長 44.74%;實現歸屬于上市公司股東的凈利潤 7986.94 萬元,較上年同期增長 35.80%。

外部環境處于不斷變化中,未來集采還將繼續上演,什么樣的企業能夠抵御集采風險,在集采前表現得更加從容?

首先是掌握底層技術的能力。掌握底層核心技術,差異化創新能夠讓企業避免同質化競爭,在集采前擁有更強的成本控制能力,創新是企業最深護城河。在整個高值耗材和醫療設備產業鏈中,多個細分領域核心原材料和零部件依然依賴境外單一供應商,國內企業需要努力的空間依然還很大。

以骨科材料為例,醫用陶瓷、PEEK、鈷鉻鉬、超高分子量聚乙烯等材料都尚沒有合格的境內供應商。脊柱集采產品中需要用到核心原料PEEK,國內幾大企業幾乎都向英國一家公司采購。

此前,國家醫療保障局對外發布《國家醫療保障局對十三屆全國人大五次會議第4955號建議的答復》中也明確創新醫療器械不納入集采。

其中提到,集中帶量采購過程中,醫療機構根據歷史使用量,結合臨床使用情況和醫療技術進步確定采購量。由于創新醫療器械臨床使用尚未成熟、使用量暫時難以預估,尚難以實施帶量方式。在集中帶量采購過程中,國家醫保局會根據臨床使用特征、市場競爭格局和中選企業數量等因素合理確定帶量比例,在集中帶量采購之外留出一定市場為創新產品開拓市場提供空間。

醫保局明確創新醫療器械不納入帶量采購。此前,醫療器械審批中定義的創新醫療器械標準是具有我國發明專利,技術上屬于國內首創、國際領先,具有顯著臨床應用價值的醫療器械。

醫保局所定義的創新器械標準中包含使用量尚未成熟,這一點可以看出醫保局所要求的創新器械更多屬于原創性器械,而非對已有成熟進口產品的模仿,更加凸顯了原創性創新的競爭力。

其次是產品線的多元化,擁有整體解決方案的能力。無論是血管介入、骨科還是微創外科,每一個細分領域下都擁有多個單品。布局大單品大市場是一種路線,但整體解決方案能夠讓企業有能力緩解集采沖擊。

集采挑戰中也孕育著機遇,當暴風雨來臨,出港的隊伍總會有掉隊的船只,應時而變的船只也能穿越風雨,迎來風雨后的陽光。