文|松果財經

三句話,車企又給產業鏈花了幾個“小目標”:

9月23日,港股“動力電池第一股”中創新航開啟為期5天的招股過程,小鵬汽車作為15個基石投資者之一,參與了其合計7.36億美元規模的股份認購;

9月25日,澳大利亞上市鋰礦商綠翼資源發布公告,蔚來通過全資子公司Blue Northstar,認購綠翼資源總價約人民幣5579.8萬元的股份;

9月26日,聚焦車載AI芯片的地平線宣布,獲得奇瑞汽車融資。

顯然,拉扯產業鏈成長,車企不遺余力。這種“和諧”的關系,本質上是因為新能源產業鏈的“塑形”仍在進行。越復雜,越有挑戰,就越要抱團。

只有成為一家人,才能不說兩家話

對于處在轉型關鍵期的車企而言,找到合適的產業鏈伙伴很重要。這個合適,既是技術要達標,也是供應要穩定。

奇瑞投資地平線的同時,還宣布雙方正式開始在高階輔助駕駛領域的新合作。今年的奇瑞瑞虎8 PRO、歐萌達OMODA 5等新車型,已搭載地平線征程3芯片。

今年1~8月份,奇瑞新能源累計銷量達159373輛,同比增長241.2%。但是,它的新能源車主力,是兩款售價在10萬元以下的微型車。

對于一家正在轉型的傳統車企,加速變革需要更多推動力。奇瑞也在9月16日啟動“瑤光2025”戰略,火星架構、鯤鵬動力、雄獅科技、銀河生態四大核心領域幾乎全面覆蓋了汽車生態。其中重要的自動駕駛部分,自然不能馬虎應對。

相較于AI芯片,來自鋰礦和動力電池領域的信息更容易解釋為什么車企要和產業鏈綁定。

一個是此前產業鏈上游鋰、鎳等原材料的持續漲價,車企的訴苦言論頻頻出圈。9月26日,國內鋰價報51.15萬元/噸,較年初29萬元/噸上漲76.4%。緊接著,原材料壓力讓寧德時代等動力電池核心玩家也頂不住壓力,開啟調價,并且把季度合同改為月度合同,這代表動力電池企業對未來的成本走勢預期依然不佳。

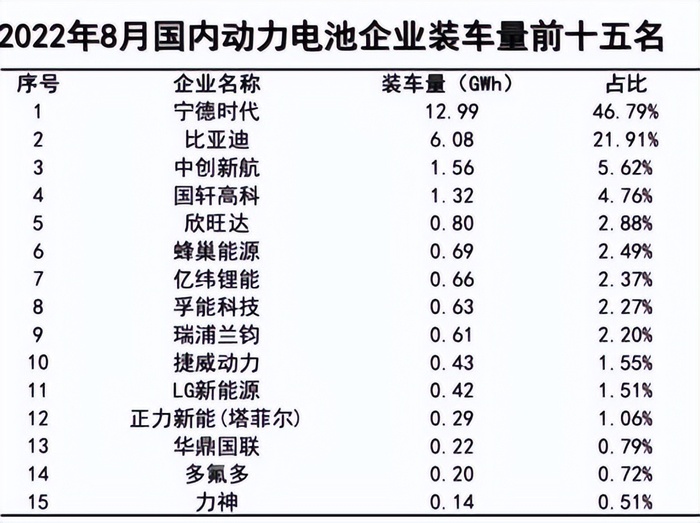

這時,一個略顯尷尬的處境,讓整車廠更有動力去扶持其它動力電池廠商的成長——由于寧德時代一家企業占據整個動力電池市場近五成份額,整車廠頗有一種甲方活成乙方的受制感。

中國汽車動力電池產業創新聯盟此前公布了8月國內動力電池企業裝車量排名,寧德時代、比亞迪分別為47%、22%左右。

鋰礦更不必說,馬斯克“出圈”的買礦言論,讓全球都看到了資源端存在的隱形限制。

新能源產業鏈雖然分界明確,但是成型時間并不算太長,終局不具備絕對性。所以,初創和市場份額偏小的企業需要綁定大樹,大公司也需要穩定的供應。每個企業的內部評審中,都必須回答這樣一個問題:如果某個產業鏈的供應環節出現問題,有沒有什么備用方案?

你中有我,我中有你。也許走進新能源的成功殿堂可以不需要借助太多外力,但一家人不說兩家話,老祖宗的道理,車企玩明白了。

殊途同“貴”,值錢的是技術還是產能?

在這樣的格局中,一個很關鍵的問題是,產業鏈投資是一件很“貴”的事,這一點從公司的估值里可以看到。

安信國際在研報中點評中創新航上市稱,公司上市估值高達673-903億港元,2021年歸母凈利潤僅為1.4億元人民幣,估值偏高。此外,地平線曾在2021年6月的融資中獲得約50億美元估值。

這些公司本身又有對流動資金的大量需求,無論動力電池還是礦業企業都有著重資產壓力。中創新航招股書顯示,正極材料近兩年占其銷售成本的80%以上。

并且,隨著這些原材料公司也意識到汽車產業鏈劇變的后果,它們也將更多資金投入到其它環節的玩家身上。中創新航的15個基石投資者中,有鋰業龍頭天齊鋰業、金屬企業盛屯礦業、三元前驅體企業中偉股份、新材料企業振石控股,四家原材料端的企業。

即使這樣,對大多數新能源企業的價值評定,更多是基于市場高速擴張的預期。實際上,技術端,以動力電池為例,技術的差異已經被拉到較小的程度。

中國前十大動力電池生產商,消費電池轉車用電池、整車廠孵化是主要的成長路徑,它們對動力電池的應用場景較為熟悉,不存在“門外漢”成長為專家的狀況,要實現技術差異并不簡單。有業內人士稱,部分動力電池企業的技術水平可能只有寧德時代的百分之七八十,但已經足夠目前的新能源車使用。

車載芯片等領域,技術寡頭效應未來則會愈發明顯,這是因為無論是數據積累訓練還是產品迭代,技術壁壘構建會呈現馬太效應。

不難看出,雖然新能源車產業鏈是一個整體,但在具體計算一個產業模塊的價值時,即使是忽略新能源車市場整體存在規模擴張不及預期的可能,每家企業的前景也遠遠不是講故事能講透的。

或許,無論是技術密集型、資本密集型還是勞動密集型企業,當它們的命運綁上新能源車這艘大船時,未來往何處去就不再確定了。

抱團時代,愿后浪依然能奔涌

拋開對產業鏈未來發展的不確定性,很多公司的經營意識是有可圈可點之處的。比如中創新航招股書披露,2019年-2021年,單位制費成本從0.15元/Wh下降至0.07元/Wh,單位直接勞工從0.05元/Wh下降至0.02元/Wh。

這是精益運營的表現,雖然產業鏈各環節的經營側重點不同,但如何用一份錢辦更多事,值得每家企業思考。因為即使有來自整車廠的資金、訂單橄欖枝,風險依然存在。君不見,眾多燃油車企的新能源子品牌獨立運作,依然沒能擺脫走向沉寂的命運。

但沉寂從不會是一家企業的主動選擇,在競爭中不受制于人是底線,掌握主動權是希冀,沖線終點是目標。

所以,市場會看到越來越多的產業鏈交叉,比如中創新航的客戶包括廣汽埃安、吉利汽車、長安新能源;奇瑞汽車E0X平臺決定與華為深度合作,并引入立訊精密為股東提升智能化表現;蔚來入股綠翼瞄準的是后者旗下阿根廷阿塔卡瑪省的San Jorge鋰鹽湖項目,那里已經盤踞著贛鋒鋰業、紫金礦業,這些礦業巨頭又和新能源產業鏈有千絲萬縷的聯系。

這些交叉構成了一張大網,將一個個產業鏈實體連接成片。產業鏈混戰中,越來越多的企業希望像拼樂高一樣,匯集更多“零部件”,拼出一個巨人。

孤軍奮戰、獨角獸嘶鳴的時代徹底結束了,即使有新的后浪奔涌,它們或許也會很快落回新能源這片大海。濤聲依舊,不會有人在乎是哪滴水在發聲。