文|壹DU財經 東子

編輯|祺然

茅臺和五糧液是中國白酒業“數一數二”的存在。2021年,茅臺營收1094億,五糧液營收662億,洋河營收253億。前三名中,只有茅臺和五糧液營收超過600億,第三名洋河離這一目標相距甚遠。當然,第二名和第一名的差距也不小。從營收看,五糧液和茅臺之間差著兩個洋河。

但兩家公司不同的經營策略,才是真正的差異。茅臺就像手機里的蘋果,走高端、爆款路線,把自己打造成了中國白酒乃至全球酒業獨特存在;五糧液則像手機里的三星,高中低端全有,以機海戰術贏得市場。

差異化的發展道路,使兩者成為觀察中國白酒行業的一對兒有意思的比較對象。

01 飛天的茅臺VS接地氣的五糧液?

絕大多數品牌都想做高端,白酒品牌也不例外。

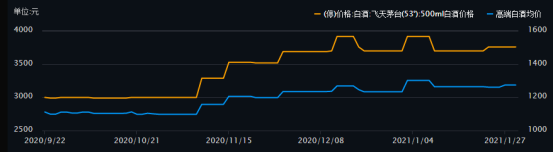

評價一款白酒是不是高端品牌,最直觀的是產品價格與主打產品的保值能力。從同花順的數據中可以看到,貴州茅臺的代表產品53°飛天茅臺始終處于一個較高的價格段位,其他高端產品走勢也基本趨同(2020.9.22至2021.1.27)。

與53°飛天茅臺對應的五糧液代表產品第八代52°,其同期價格走勢與飛天茅臺基本趨同,但價格僅為茅臺的三分之一到四分之一左右。雖然也為千元以上,但相比之下,五糧液顯然更接地氣。

數據來源:同花順

截至發稿時,在電商平臺,2021年53°500 mL的飛天茅臺價格為3249元,而在“五糧液官方旗艦店”中第八代普五52° 500mL的五糧液價格為1220元,價格差距也有著2.7倍左右。

電商平臺上,銷量第二、第三的單品分別是飛天茅臺43°500mL和茅臺王子酒金王子53°500mL款,分別是2398元2瓶和287.12元一瓶;而在“五糧液官方旗艦店”中除了銷量第一的第八代五糧液,銷量第二、第三的單品分別是五糧醇(銀裝) 52°500mL和永不分梨(中國紅) 40°375mL款,分別是368元2瓶和349元兩瓶,銷量前五的產品中僅有兩款超過了單瓶700元。

從價格分布上看,茅臺的產品整體價位偏高,且消費者更認準“飛天茅臺”而不是茅臺酒;五糧液的五糧液系列產品價格相對不高,但五糧醇為代表的系列平民化產品也有著不錯的銷量。

從某種意義上說,比較貴州茅臺和五糧液,更像是飛天茅臺一個系列pk五糧液整個產品群。

02 能賺錢VS會過日子?

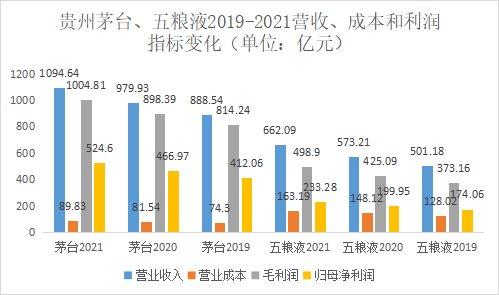

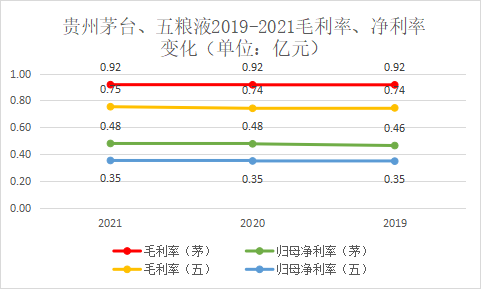

從營業收入、成本和各級利潤上來看,五糧液的業績被茅臺全方面包圍。不過也可以理解,畢竟從市值上看,茅臺也是五糧液的3倍多。但是仔細觀察,可以發現茅臺的營業成本低得嚇人,三年來都控制在了100億元以內,而五糧液則均超過了100億元,進而導致了兩者產品的毛利率和歸母凈利率分別有著接近18%和13%的較大差距。

壹DU財經認為,酒的成本本身不高,兩者利潤率的差距,最主要原因是茅臺的產品多為高溢價的高端產品,賺錢能力杠杠的。

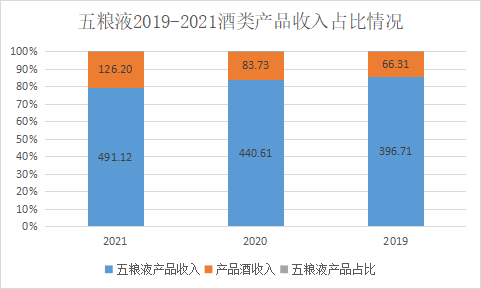

五糧液酒類的經營產品,可以分為“五糧液產品”和“系列酒產品”(即2020年之前的“高價位酒”和“中低價位酒”)。

根據五糧液公司介紹,其中“五糧液產品”為501五糧液、經典五糧液、第八代五糧液、五糧液1618、低度五糧液為主的高端產品體系。而“系列酒產品”則包括五糧春、五糧醇、五糧特曲、尖莊四個全國性大單品,堅持“做強全國性戰略品牌、做大區域性重點品牌、做優總經銷品牌”三個聚焦原則。

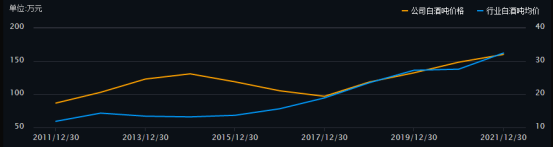

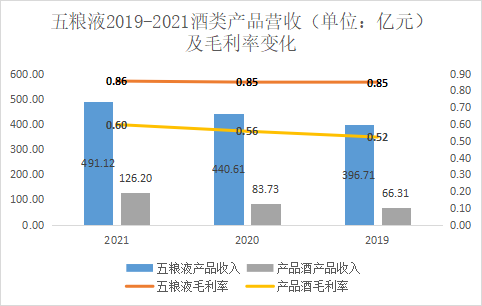

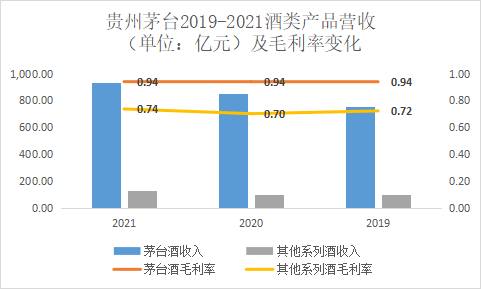

2019-2021年三年中高端的五糧液產品營收收入占比逐年下降,從86%下降到了80%,而五糧液產品的營收增速和毛利率穩定在11%和85%左右,而系列酒產品的營收出現了快速增長,2020年、2021年同比增長分別達到了26%和51%,有著逐漸去高端化的趨勢。

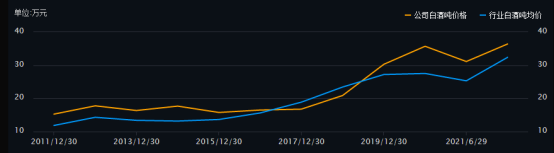

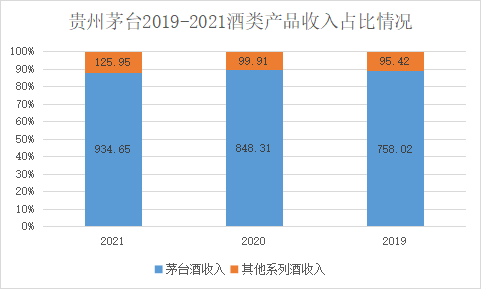

貴州茅臺年報中披露,公司酒類產品按檔次可以分為兩大類,分別是高端檔的茅臺酒和其他系列酒,2019-2021年三年中高端的茅臺酒收入一直占比接近90%,且毛利率高達94%,因此造就了貴州茅臺整體超過90%的超高毛利率。此外,中低端檔次的其他系列酒的也要比五糧液的產品酒毛利率高20個百分點左右。毫無疑問,貴州茅臺的品牌溢價能力遠高于五糧液。

無論從產品價格還是產品收入集中度上來看,貴州茅臺走的是金字塔型的產品結構,即聚焦于高端產品,以品牌形象帶來超高溢價。而五糧液在保持打造高端酒品牌的同時擴大消費者范圍,向中低端市場進發,在數量更為龐大的群體中樹立好品牌形象,成為人人都喝的起的“高端品牌”。

五糧液毛利率和凈利率均低于貴州茅臺,但是凈利率的差距要比毛利率的差距小了將近1/3,這一差距主要就體現在少花的各種費用上。

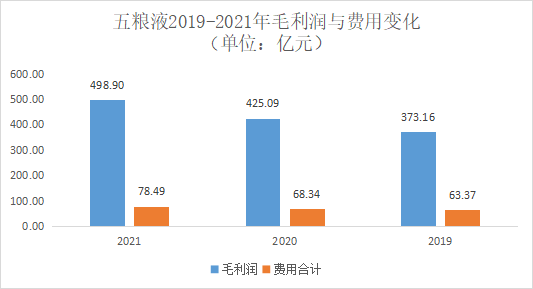

2020、2021五糧液兩期的毛利潤同比增長分別為51.93億元和73.81億元,費用合計同比增長量分別為4.98億元、10.15億元。毛利潤的增長幅度遠超費用支出的增長幅度,說明五糧液能實現較好的費用控制管理和營業增長。

剖析五糧液的費用情況可以看到,有的費用是否真的花在刀刃上。

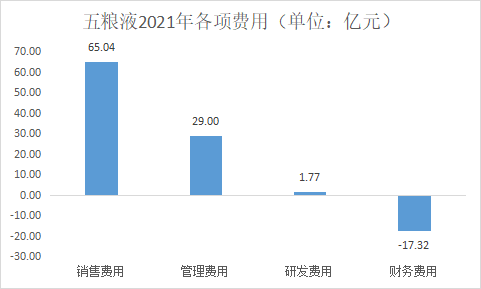

2021年,五糧液的費用大頭在銷售費用上,根據年報,其中76.96%用于宣傳與促銷,表明了五糧液在宣傳上還是相當下功夫的;銷售費用中倉儲費及物流費的同比增長高達58.20%。倉儲物流費用的快速增長,也從側面印證了酒類產品銷售規模的擴張。

同期,五糧液的財務費用為負且高達17.32億元,從報表中分析主要是利息收入數額較大,說明企業的銀行存款較多,現金流較好,財務風險相對較小。

這樣看來,也許五糧液的賺錢能力不如貴州茅臺,但是在過日子上,顯然五糧液“更會精打細算”。

03 投資者怎么看?

對于投資者來說,更關注于誰能為自己帶來實打實的收益。

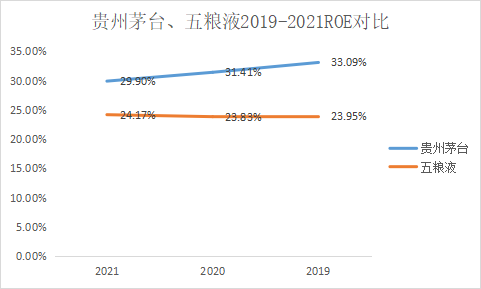

雖然現階段茅臺的ROE值(凈資產凈利率)一直處于領先狀態,但近三年的趨勢表明,這種盈利能力的差距正在逐漸減小,茅臺正在走“下坡路”,而五糧液在悄無聲息中緩緩上升。

當然,我們更多關注的是能拿到手的利潤,畢竟落袋為安。五糧液上市后累計派現613.31億元,自2015年至今一直保持著50%左右的股利支付率,與貴州茅臺在股利支付率上基本持平。但從體量上看,顯然茅臺可以支持更高的股利支付率。

2021年貴州茅臺年報中每股分配利潤為127.94元,未分配利潤總額高達1574.51億,而經營活動的現金流出僅有675.92億。五糧液中報中每股分配利潤為17.68元,未分配利潤總額為686.38億元,經營活動現金流出為562.48億元。對于酒企這種成熟期企業,有著充沛的現金流,完全可以分配更多的紅利,對比之下,雖然股利支付率接近,但是顯然五糧液的股利分配顯得“更有誠意”。

04 寫在最后

茅臺的存在是獨一無二難以復刻的,其已經超越了白酒本身,成為了一種具有金融衍生品屬性的存在。放眼世界上,名酒種類繁多,有芝華士、人頭馬、軒尼詩,但都難以復刻出茅臺在白酒中地位與屬性。

因此,我們不能用一個純粹的評價酒企的標準與眼光看待茅臺。相對的,更“親民”的五糧液或許在白酒上更為純粹。五糧液可能永遠追不上茅臺,但對于我們大多數普通人來說,這種高端才是我們愿意去接受和買單的。