記者|張喬遇

核心技術未量化?電源管理芯片設計廠硅動力技術實力到底如何?

近日,上交所受理了無錫硅動力微電子股份有限公司(簡稱:硅動力)的科創板上市申請,安信證券為保健機構。

硅動力是一家電源管理芯片設計廠商,主要從事以AC-DC芯片和DC-DC芯片為主的高性能電源管理集成電路的研發、測試和銷售。

上市前,硅動力還有多個謎團待回復。界面新聞記者注意到,想要登上注重企業的創新能力和核心技術的科創板,硅動力在核心技術的表述上過于簡單。除此之外,公司毛利率也從去年開始大幅掉隊行業,對此,硅動力也并未作出解釋。

上市前,硅動力扣非后歸母凈利潤為5084.68萬元,公司該年現金分紅495.08萬元。

去年毛利率突然落后

公司采用Fabless模式,負責芯片設計、部分晶圓測試和芯片測試,而晶圓制造、封裝服務和部分測試服務則交由第三方供應商完成。

2019年至2022年1-3月,硅動力的營業收入分別為9721.34萬元、1.14億元和2.43億元和5201.05萬元,三年復合增長率為57.94%;扣非后歸母凈利潤分別為592.55萬元、1069.30萬元、5084.68萬元和720.02萬元。

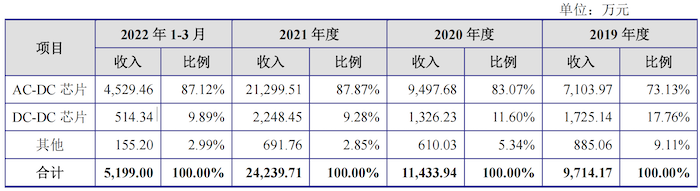

成立于2003年的硅動力,早先從事的是FM收音芯片、音頻解碼芯片等應用于收音機、MP3的芯片,隨著收音機、MP3逐漸淘汰,公司2012年轉入電源管理芯片,2015年開始將主營產品確定為AC-DC芯片和DC-DC芯片。近三年,硅動力分別有73.13%、83.07%和87.87%的收入來自AC-DC芯片,而來自DC-DC芯片收入占比則較小。

2019年至2022年1-3月,硅動力毛利率分別為31.88%、32.90%、38.30%和33.21%。其中,2019年及2020年,公司毛利率僅略低于同行業平均值32.85%、34.66%,與行業中位數31.30%、32.33%的毛利率持平,但2021年開始,硅動力毛利率開始大幅掉隊。

2021年,公司毛利率38.30%,雖然較2020年提升較大,但該年行業毛利率平均值為47.41%;中位數為45.57%;2022年1-3月,硅動力毛利率33.21%,大幅落后于行業平均值42.33%、中位數39.46%。

對此,硅動力只是簡單解釋:公司綜合毛利率和同行業可比公司存在一定差異,主要系公司與同行業可比公司產品類型、產品結構、下游應用、銷售市場等方面存在差異所致。

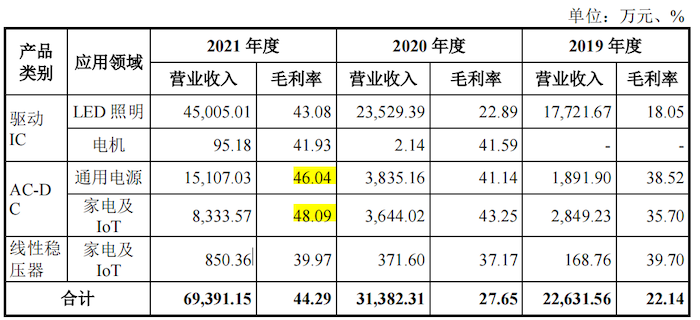

據同行業可比公司必易微(688045.SH)招股書披露,必易微AC-DC產品在通用電源應用領域的毛利率為46.04%,在家電及IoT領域的毛利率為48.09%,均遠高于公司。

招股書顯示,目前,硅動力產品應用領域覆蓋消費電子、網絡通信、智能家居、汽車電子、智能安防等領域。公司多款芯片應用于小米、創維、海康威視、海爾、安克、小熊電器、長虹、萬家樂、諾基亞、綠聯、品勝、貝爾金等國內外知名品牌的產品中,但未披露各個領域收入及毛利率數據。

硅動力表示:公司下游在快充領域具有較強的市場競爭力。根據業內評測機構充電頭網2021年5月公布的拆解情況,在AC-DC芯片中的控制芯片領域,硅動力市場份額為13%,位居第三位;在AC-DC芯片中的同步整流芯片領域,硅動力市場份額為8%,位居第五位。

核心技術是否足夠“關鍵”?

此輪上市,硅動力選擇的是上交所科創板上市條件中的“2.1.2(一)預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元。”

科創板定位于面向世界科技前沿、面向經濟主戰場、面向國家重大需求,主要服務于符合國家戰略、突破關鍵核心技術、市場認可度高的科技創新企業,更加注重企業的創新能力。

因此,核心技術是否夠關鍵,能夠體現一家企業的科技實力底色如何。

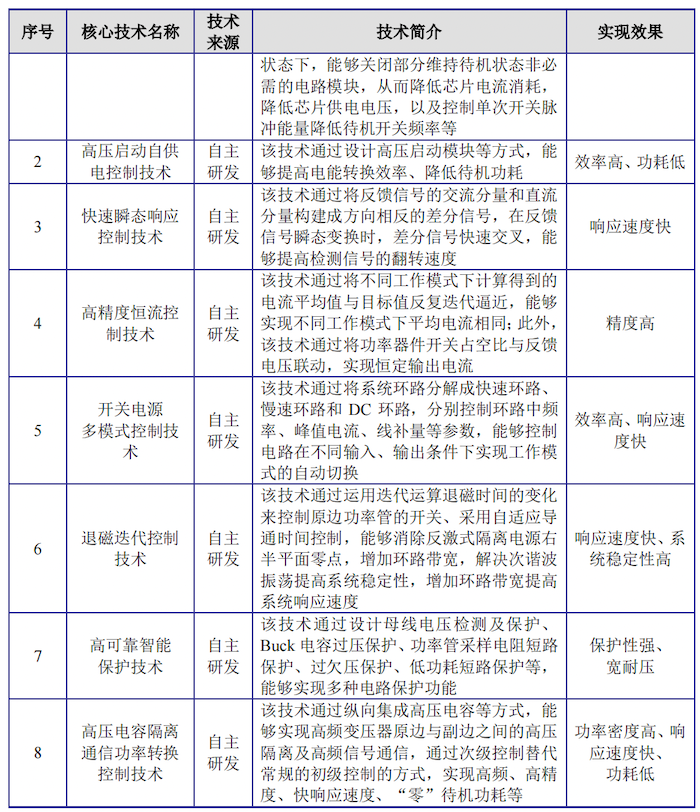

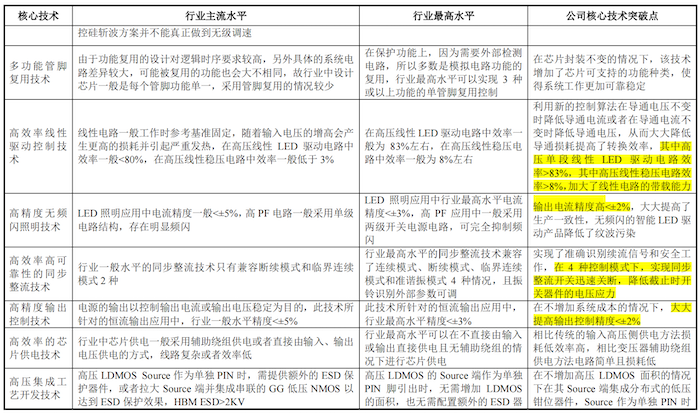

行業內電源管理芯片的核心技術均圍繞“低功耗、高可靠性、低損耗、高效率”等方面展開。招股書顯示,發行前,硅動力共有8項核心技術,均為自主研發。但公司在核心技術的表述上均沒有量化。

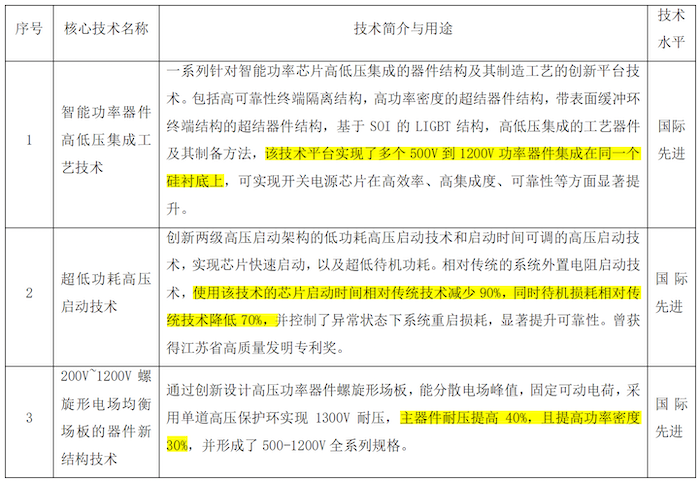

相較而言,公司競爭對手芯朋微(688508.SH)2021年年報披露的核心技術中均有數據支撐。

另一家今年上市同行業可比公司必易微在招股書中同樣披露了行業最高水平和公司核心技術突破點。

另一方面,界面新聞記者還注意到,硅動力“開關電源多模式控制技術”系通過將系統環路分解成快速環路、慢速環路和DC環路,分別控制環路中頻率、峰值電流、線補量等參數,能夠控制電路在不同輸入、輸出條件下實現工作模式的自動切換。

該技術與芯朋微2021年年報披露的“開關電源環路控制技術”,即“通過設計多模式高效電路和快速瞬態響應電路,提高電源電壓抑制比,實現所有輸入輸出條件的內部補償,滿足輕載條件下的高效率要求”二者的的區別體現在哪?

此外,2019年至2021年,公司研發投入占營業收入的比例也在持續下滑,分別為12.36%、11.55%、7.46%和9.74%。

存轉貸、不合規貼現等多處內控不規范

硅動力供應商高度集中。2019年至2022年1-3月,公司向前五大供應商采購金額分別為4633.77萬元、5751.41萬元、1.13億元和3838.78萬元,占硅動力采購總額的比例分別為70.24%、71.11%、67.50%和73.90%。

值得注意的是,硅動力存在供應商協助轉貸的情況。具體為:

2019年,硅動力將146.03萬元貸款資金通過無關聯供應商——蘇州啟芯信息技術有限公司轉回公司,用于支付采購款及日常經營周轉。據悉,蘇州啟信系硅動力2019年第二大供應商、2020年及2021年的第一大供應商,公司采購金額占總金額的比例分別為17.52%、17.68%和18.85%。

公司對該行為的解釋系該年生產經營活動中流動資金不足。招股書顯示,2021年,硅動力經營活動產生的現金流量凈額為882.29萬元。同時,由于該年現金流吃緊,硅動力還存在將銀行承兌匯票向非銀行機構貼現的不合規貼現情形,貼現金額為100萬元。

此外,2019年,硅動力作為盛廷微電子(深圳)有限公司的供應商,曾協助盛廷微電子(深圳)有限公司轉回貸款460.00萬元。公司表示:與貸款銀行不存在糾紛或潛在糾紛,亦未因此受到監管機構行政處罰。