文|滿投財經

據港交所公告,艾美疫苗(6660.HK)將于9月23日至28日進行申購,全球發售971.4萬股,發行價為16.16港元/股,聯席保薦人為高盛、中金公司、中信建投、麥格理。

艾美疫苗最早成立于2011年,是中國大型全產業鏈民營疫苗集團,業務涵蓋研發、制造、商業化整個行業價值鏈。據招股書介紹,按照2021年批發數量(不包括新冠疫苗)計,公司是僅次于中國生物(01177.HK)(市占率35.5%)的中國第二大疫苗公司,市占率為7.4%,也就是國內最大的民營疫苗集團。

在招股書介紹中,公司是唯一一家在全球范圍內擁有全部五種經過驗證的人用疫苗平臺技術的中國疫苗公司,即細菌疫苗技術、病毒疫苗技術、基因工程疫苗技術、聯合疫苗技術及mRNA疫苗技術。人用疫苗平臺技術讓公司的疫苗研發更加快速靈活。在規模和技術的加持下,公司的IPO具體成色如何?

01、凈利潤由盈轉虧,公司盈利能力下降

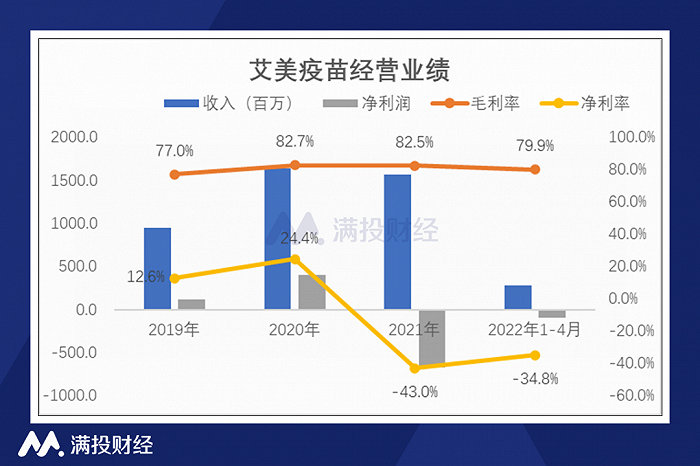

從經營情況看,2019年至2021年,公司實現總收入9.5億元、16.4億元和15.7億元。公司的收入增長并不穩定,2020年同比大增72.1%,但2021年則同比下降了4.1%。公司解釋,公司收入的下降主要是受新冠疫情的影響,2021年7月份以來,疫情的爆發影響了公司的疫苗銷量,導致收入的下降。而進入2022年,疫情在國內復發,公司2022年1-4月的收入從2021年同期的4.6億元同比下降40.8%至2.7億元。

公司2020年的毛利率較2019年的77.0%增至82.7%,毛利率的提升主要是公司的二類疫苗產品的銷量增加,成為公司的主要收入來源。但2022年1-4月毛利率的下滑,主要是由于存貨減值撥備增加及繼續產生間接制造成本。

公司的凈利潤在2020年隨著收入的增長而增長,但在2021年在總收入小幅下滑的情況下,公司的凈利潤卻由盈轉虧,由4.0億元減少至-6.8億元;其中2022年1-4月,公司經營持續走差,造成了-9580.4萬元的虧損。虧損的主要是由于公司在總收入減少的情況下,行政支出以及研發支出卻大幅增長,2021年以及2022年1-4月份,公司的總費用率高達123.3%和115.0%。隨著公司凈利潤的由盈轉虧,公司的凈利率也由負轉正,盈利能力下降。

(數據來源:公司招股書)

02、單款疫苗產品依賴較高,新冠疫苗處于Ⅲ期臨床試驗階段

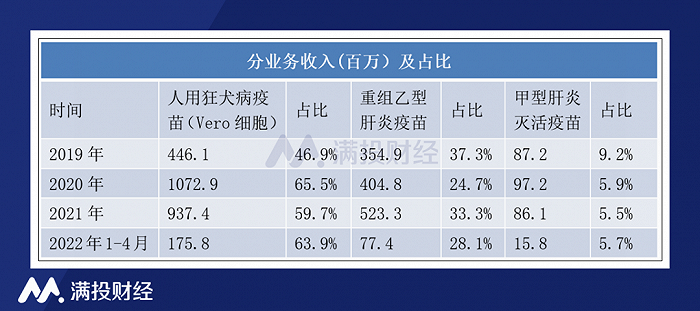

公司的收入絕大部分來自疫苗產品的銷售,從產品矩陣來看,人用狂犬病疫苗以及乙型肝炎疫苗是公司較為依賴的兩款產品,2019年至2021年以及2022年1-4月,兩款疫苗產品產生的收入合計占公司總收入的84.2%、90.2%、93.0%及92.0%。

其中,人用狂犬病疫苗占總收入的比例提升較快,從2019年的46.9%提升至2022年1-4月的63.9%,艾美疫苗是全球及中國第二大人用狂犬病疫苗供應商。其次是重組乙型肝炎疫苗,但該產品占公司總收入的30%左右,占比波動較為明顯,總體有所下滑。甲型肝炎滅活疫苗占公司的收入比重在10%以下。此外,公司商業化的疫苗還有MPSV4、腮腺炎疫苗、腎綜合征出血熱疫苗,但是收入比重較小,在5%以下。

(數據來源:公司招股書)

除了以上幾款疫苗成功商業化,公司還有22款疫苗在研中,針對13個疾病。其中有5款在研疫苗處于臨床階段,公司計劃在2023年末提交超過10項臨床試驗申請,同時預計將于2023年至2025年每年獲得藥品注冊證書批準及╱或推出新疫苗產品,并于2026年及之后推出其他12款新產品,以保持多元化的產品組合。

關于市場較為關心的新冠疫苗,公司擁有三款新冠在研疫苗(分別采用mRNA、滅活病毒及重組腺病毒載體技術),一款自主研發,兩款聯合研發,其中mRNA新冠疫苗已進入Ⅲ期臨床試驗階段,預計上市時間為2023年的第二季度。

(數據來源:公司招股書)

03、銷售費用率較高,研發支出快速增長

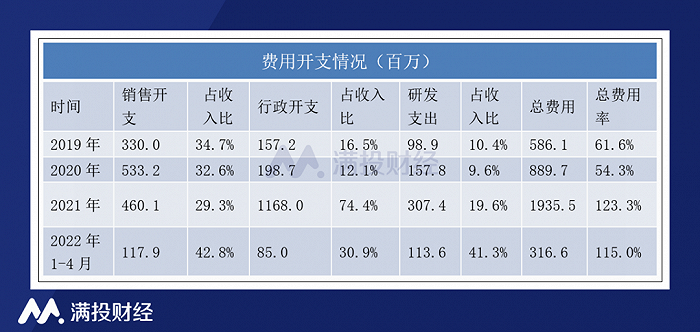

疫苗產品從研發到商業化,周期長,投入高,前期需要大量的資金,會產生巨額的費用支出,從公司凈利潤的表現,費用支出已經嚴重影響公司的盈利水平。

但從公司具體的費用支出來看,占收入比重最大的并非研發支出,而是銷售開支,2019年至2021年以及2022年1-4月,公司銷售開支占總收入的比重分別為34.7%、32.6%、29.3%和42.8%。行政開支也比研發支出高,特別是在2021年,公司的行政支出飆漲,占收入的比重達到74.4%,公司解釋,主要是當年支出了一次性股份報酬開支,為8.97億元及其他股份報酬開支5520萬元(用于向雇員授出其他股份獎勵及購股權),使得行政支出大漲。

公司2019年至2021年以及2022年1-4月的研發支出分別為9890萬元、1.6億元、3.1億元和1.1億元,總體呈快速增長趨勢。2019年和2020年公司的研發支出比例在10%左右的水平,但在2021年和2022年的1-4月,快速提升至19.6%和41.3%,公司表示用于開發22款在研疫苗的豐富管線。

由于2021年以及2022年1-4月份收入的減少,但是公司的費用支出卻大幅增長,總費用率達到123.3%和115%,公司的收入難以覆蓋巨額的支出,導致同期產生凈虧損。

(數據來源:公司招股書)

截至2022年4月30日,公司的現金及現金等價物期末余額為7.4億元,公司的經營活動產生的現金流以及投資活動產生的現金流均為負值,現金及現金等價物凈額主要為融資所得,但從公司高額的支出來看,也不算充裕。

關于此次的募資意圖,公司在招股書中表示,將把約60%的資金用于推進在研疫苗的研發及持續豐富公司的疫苗管線;約35%的資金用于建設新生產設施,以擴大新疫苗產品的產能;5%的資金用于銷售及營銷活動。

總體來看,公司的產品中,商業化較早的人用狂犬病疫苗以及重組乙型肝炎疫苗較為成熟,成為公司較為穩定的收入的來源,且在市場上形成了一定的份額優勢。但同時,公司也對這兩款產品的依賴較高,公司其他產品商業化的加深仍需要一定的時間去推廣布局,短時間較難成為公司收入增長的主要助力。

從在研產品來看,公司的在研產品管線較為豐富,一旦成功商業化,就能夠為公司輸送源源不斷的產品,但從公司產品的研發進程來看,大部分商品的預計上市時間在2026年之后,其間高額的費用支出,將會持續給公司的盈利造成壓力。