文 | 藍鯨教育 古氘

類似海底撈的校長負責制,教學服務對標海底撈的標準,思考樂上市初就一直被冠以“教培界海底撈”的名號。

或許是一種巧合,當海底撈陷入“關店潮”,“教培界海底撈”也遭遇黑天鵝。疫情之下逆勢擴張疊加行業政策變化,思考樂教育業績急轉直下。

為了求生,公司 “瘦身”自救,收縮線下,剝離K12業務,押注素質教育等。轉型一年后,這只受重創的“K12華南虎”過得怎樣?

苦苦掙扎的半年報

半年報中,虧損是最引人注目的問題。

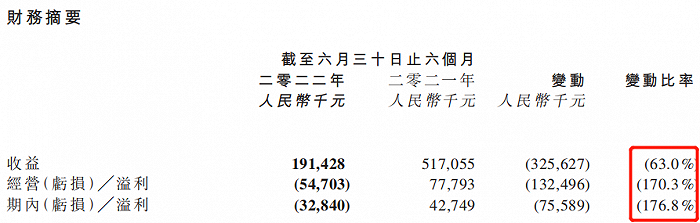

2022年上半年,公司錄得虧損3284萬元,去年同期利潤為4274.9萬元,同比由盈轉虧。期內公司實現毛利6458萬元,與去年同期相比驟降66.45%,毛利率為33.7%,同比也有所下降。

對于虧損的原因,公司提到了金融資產投資公允價值減少。其在財報中稱,除金融資產公允價值減少8320萬元外,公司上半年錄得經營溢利2850萬元。但即便如此,從財報數據看,公司的業績依然出現了明顯的下滑。

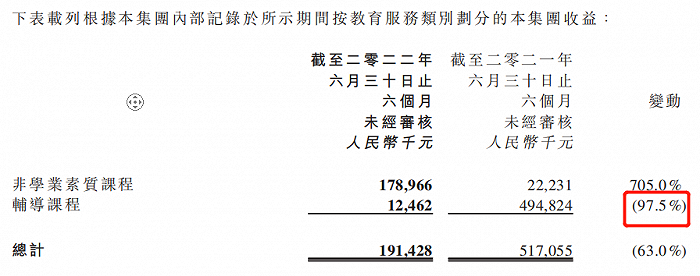

營收方面,公司上半年的收益為1.91億元,同比下降63%。對此,公司稱是報告期內學習中心總數減少,入讀學生總人次及輔導課時數減少所致。其中,主要是學業輔導課程上半年的收益同比減少97.5%至1246.2萬元。

2021年“雙減”政策落地,在其后的教育企業轉型潮中,不少企業選擇完全剝離K12學科輔導業務,以求輕裝上陣。但當時思考樂選擇了更為保守的路徑,2021年半年報中,公司僅僅表示會“積極轉型”“業務調整”“關停一些業績未達指標的學習中心”,并未明確對學科輔導業務采取措施。而在2022年半年報中,盡管思考樂依然未明確剝離K12相關業務,但從學業輔導課程的業績對比看,思考樂最終還是剝離了K12業務,這一削減給公司帶來了重創。

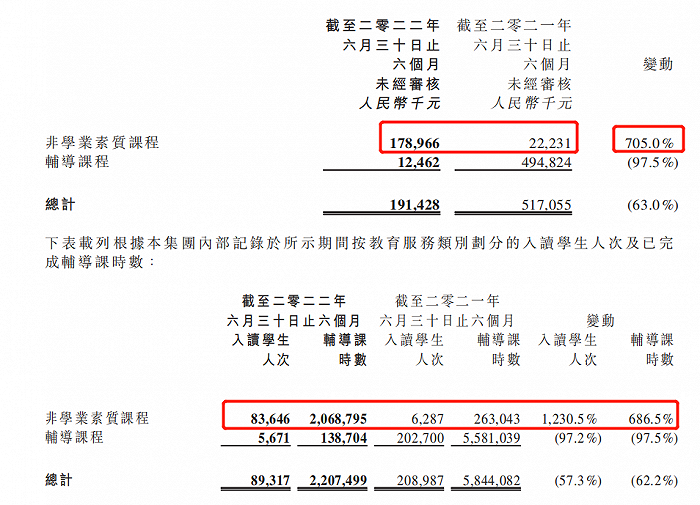

上半年,思考樂入讀學生人次和輔導課時數依次為5671、138704,同比分別下降97.2%、97.5%。

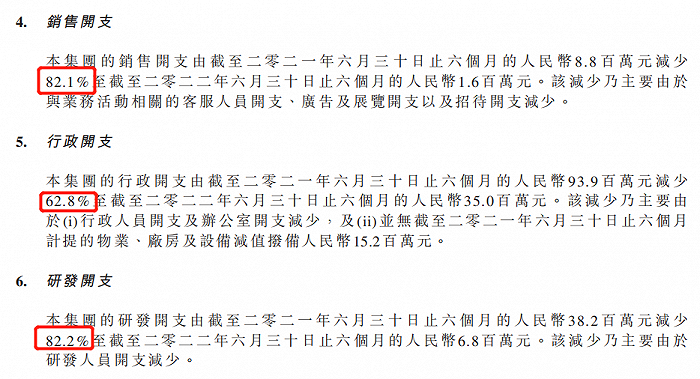

經營業績的驟降,思考樂首先能做的是控制費用開支。2022年上半年,公司的銷售開支同比下降82.1%至160萬元,行政開支縮減62.8%至3500萬元,研發開支壓縮82.2%至680萬元。

壓縮開支在一定程度上能夠緩解思考樂的經營壓力。截至2022年6月30日,公司的現金及現金等價物為2億元,同一時期,公司的合約負債為1.41億元,貿易及其他應付款項為3763.2萬元。現金尚能覆蓋負債,也給公司增加了一定的底氣。

可即便如此,思考樂的前方依然困難重重,首當其沖的就是為當初的逆勢擴張買單。

逆勢擴張“后遺癥”

回顧思考樂的發展歷程,快速擴張一向是公司的“殺手锏”。

2016年前,思考樂旗下只有16間學習中心,僅過三年,2019年公司旗下的學習中心數量就已經增至100家。注重服務、快速擴張的打法,讓思考樂的擴張速度頗有“K12海底撈”的架勢。即便疫情爆發后,思考樂也沒有收縮,反而逆勢擴張。2020年公司旗下經營學習中心數目增至152家,當年下半年所提供輔導課時總時數同比增加約28%。當時,思考樂還推出“550戰略計劃”,稱要在未來5年,在超過50座城市中,建設超過500所分校,實現營收50億元目標。

快速擴張持續考驗著公司的盈利能力。2020年思考樂在全年盈利警告中就提到“2019及2020年開始運營的新學習中心在2020年仍處于增長階段,所產生的收益相對有限,而直接經營成本仍較高,因而導致毛利減少”,這說明公司早就感受到了壓力。隨后,2020全年思考樂利潤同比減少近五成,僅實現0.49億元。2021年上半年公司增收不增利,期內溢利僅有4274.9萬元,下滑的利潤不斷警示思考樂似乎快“扛不住”了。

終于到2021年,為了提高運營效率及推行策略性業務轉型計劃,公司開始關閉一些關鍵業績指標未達預期的學習中心。

去年下半年開始,關停線下門店的速度開始加快。半年報提到,上半年雇員規模從2021年底的1552名縮減28%至1117名。從財報透露的內容看,線下學習中心的收縮仍在持續,但并未說明具體的關閉計劃。除去對收入帶來的不利影響,關閉學習中心產生的裝修及設備減值損失、雇員離職補償、租金損失等,預計還會對業績產生進一步不利影響。

這似乎印證了市場之前的預測,無法做大單個學習中心規模,一味追求高速度擴張,思考樂或許會越跑越慢,甚至與原定營收目標背道而馳。而如今,擴張還沒達到目標就面臨轉型,單店盈利模型尚未形成,模式上的缺口進一步放大了思考樂的困境,為轉型增添了阻礙。

押注素質教育

素質教育是思考樂轉型的重點方向。財報“未來發展策略”一欄,公司稱將進一步加強旗下“樂學”品牌的業務發展,包括美術、體育、繪畫、思維訓練等素質教育。

2021年秋季,公司推出了非學科類的素質課程,包括樂學國學、妙維國際素養等,并取得了不錯的成績。2021年公司非學業知識課程共取得收入1.96億元,去年同期該部分收入僅為973.7萬元,同比大增1912.7%。

良好的態勢持續到了今年上半年,報告期內,非學業素質課程實現收入1.79億元,同比大漲705%。同時,公司的非學業素質課程入讀學生人次為83646,同比增長1230.5%,輔導課時數為2068795,同比增加686.5%。

盡管增長的數字亮眼,但不可忽略的是,高增長率更多是建立在2021年前素質課程規模較小的基礎上。學業輔導課程在2021年上半年帶來了4.95億元收入,與之相比,素質教育帶來的收入遠遠無法填補剝離K12業務造成的營收缺口。

而且,財報稱“樂學”品牌旗下包括美術、體育、繪畫、表演、書法、科學素養、國學、邏輯思維訓練、國際素養等方面,涉及內容較多,思考樂以K9業務起家,在素質教育領域并無深厚的沉淀。如今開拓素質業務,公司必然需要投入一定的力量研發。但從上半年研發投入同比壓縮八成來看,思考樂對素質教育的投入力度還看不出趨勢,后續的增長態勢還有待觀察。

在素質教育賽道之外,思考樂在2021年報中還提到會籌辦校外課后托管服務,由其師資團隊為學生提供課后托管服務。但在半年報中,公司并未提到課后托管業務的布局進展情況。今年4月,思考樂還宣布與科大訊飛旗下訊飛英語通簽訂戰略合作協議,布局AI+教育,看起來有意將公司在學科輔導方面的積累變現。

此外,公司在財報中稱還在尋找新的商機,或于機會出現時做出適當投資。雖然未指明“新商機”指的是什么,但近日有消息稱思考樂教育正在招聘抖音運營經歷、抖音直播助理等崗位,似乎有意復制東方甄選的轉型之路,布局直播帶貨。今年以來,包括豆神、高途等一眾教育企業布局直播,但都鮮有亮點,直播帶貨這條路并非那么簡單。

轉型中的思考樂,一方面仍在處理遺留問題,另一方面,在轉型中仍處于多方試水的階段,在常規的素質教育業務之外,能否開辟更多業務曲線,是公司正在考慮的問題。在新業務獨當一面之前,思考樂還將較長時間內處于青黃不接的狀態。