文|中外管理雜志 莊文靜

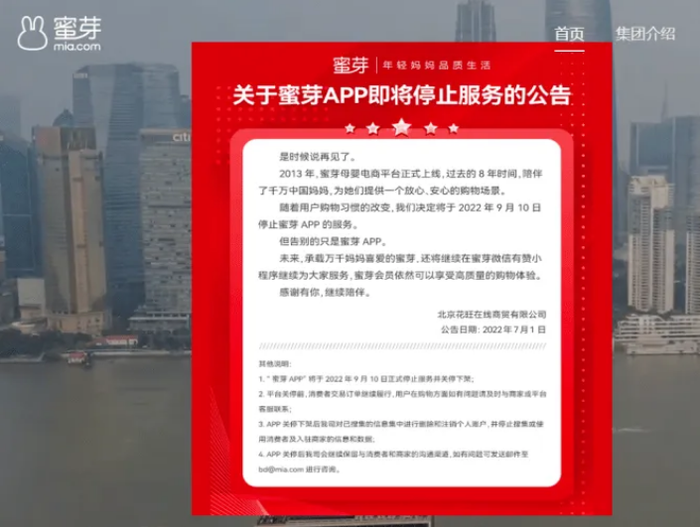

前不久,母嬰商城蜜芽App已停止服務。此前,蜜芽表示,App關停下架后,將對已搜集的信息集中進行刪除和注銷個人賬戶,并停止搜集或使用消費者及入駐商家的信息和數據。

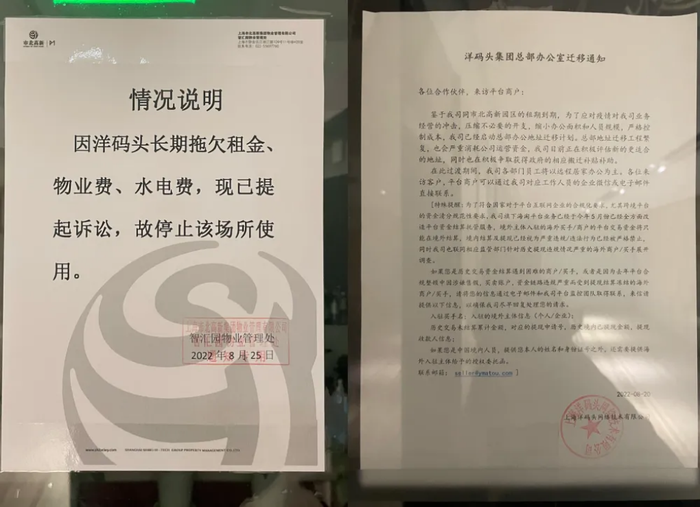

而近日,跨境電商平臺洋碼頭被曝陷入資金危機,“人去樓空”、“暴雷”等說法甚囂塵上。作為跨境電商獨角獸的代表,洋碼頭曾有過夢幻開局,屢獲資本青睞,但近兩年,包括洋碼頭在內的不少垂直電商似乎在一夜之間,都進入寒冬。

和蜜芽、洋碼頭的處境一樣,渠道和流量成為當前垂直電商面臨的共同難題。阿里、京東、拼多多等電商巨頭的競爭格局,稀釋了垂直平臺的流量,使其生存空間被擠壓。

垂直電商的未來,究竟在哪里?電商平臺,為何同樣需要“專精特新”?

沒有差異化,就注定沒有未來

百聯咨詢創始人、網經社電子商務研究中心特約研究員莊帥表示,母嬰電商作為垂直電商的一個品類,目前來看全球都很少有成功的。這是由于垂直電商的獲客成本和經營效率過低導致,沒辦法與綜合電商平臺競爭。同時,出生率下降也讓母嬰電商的壓力重重,成本加大。而唯一的出路是成為供應鏈公司,入駐綜合電商平臺和內容電商平臺進行發展,放棄做獨立電商平臺。

那么,垂直電商還有未來嗎?在海豚社創始人、前騰訊戰略分析師李成東看來,垂直電商還是有發展前景的。但是,只是拼流量的公司,可能就沒有未來了。以同樣是垂直電商的蘑菇街為例,其經歷了多次轉型,而每一次轉型他們都很好地抓到了流量的風口,但對于中小型公司來講,流量能力再強,你也很難拼過大公司。蘑菇街是做直播業務的,在流量上如何搶過抖音、快手?而無論是商家還是網絡達人,他們通常都是跟著流量跑。因此,垂直電商做不出差異化,就注定處于瓶頸期。

當然,也有表現較好的垂直電商,比如得物、胖虎這些公司,他們不是以流量取勝的公司,其本質上還是依靠供應鏈的差異化,以及服務的差異化來體現競爭優勢的平臺。所以,垂直電商的未來和競爭力,更多的應體現在產品及服務上。

中國母嬰市場規模在2023年有望達到5萬億。而新時代的父母,特別是一胎父母通常舍得花錢,倡導精細化養育,而且追求時尚潮流的消費觀,他們是這個產業的支撐力量。但為什么垂直電商平臺的營收,卻做不到整個市場的1%呢?難道他們的消費者流量,真的見頂了嗎?

母嬰前沿創始人、母嬰行業點評人包亞婷分析了其中原因,她表示:

第一,綜合母嬰電商平臺聲量更高、優勢更大。據2021年一季度,大數據研究院公布的互聯網母嬰行業網絡關注度分析報告的數據來看,京東母嬰以28.57的網絡傳播熱度指數,成為最受關注的互聯網母嬰平臺。而阿里母嬰、當當母嬰、國美母嬰都緊隨其后。

可以看出,綜合性電商的優勢更加顯著,C端基礎流量更大。比如,京東財報數據顯示,2021年其活躍用戶有5.7億人。而同年數據顯示,即使排名靠前的垂直電商閑魚,其活躍用戶也只有4500萬人,還不足京東的1/10。

第二,母嬰垂直賽道,對內容要求更高。像蜜芽、貝貝網等母嬰電商,都是從低價賣貨思維起家,拼價格戰、拼補貼的時代已經一去不復返了。而對垂直賽道來說,內容營銷是許多垂直電商平臺在發力的方向,但這并不是他們的“基因”。而消費者對于商品低價的要求,以及內容服務的多樣化需求,則是越來越高。顯然,這兩方面優勢如果不夠明顯,用戶流失便可想而知。移動互聯網時代,一個習慣的改變和養成根本不需要“21天”,可能幾次就可以完成。

第三,部分垂直電商嘗試多次轉型,但極為急功近利。這也是行業通病,從一開始的拉人頭搞分銷,到社交電商之爭,再到自營供應鏈搶流量,部分電商一路高舉高打,往往項目執行三個月沒有業務就立馬放棄,外加瘋狂的補貼燒錢,導致渠道被嚴重透支,致使平臺的現金流都出了問題。

在競爭如此激烈的商業環境里,垂直電商還有做大做強的可能嗎?

像許多獨角獸企業一樣,部分垂直電商的最終選擇是進入大平臺,與其單槍匹馬的作戰,不如“抱大腿”。以網易考拉為例,這個曾經日活用戶規模不足200萬的電商平臺,因其高凈值人群集中,高客單價穩居行業前茅,從而被阿里看中,被阿里以20億美金收購成功。這場收購對于阿里來說,就是一次戰略投資,對于網易考拉來說,可謂嫁入豪門。所謂大樹底下好乘涼,這也不失為一個垂直電商的好結局。

垂直電商,難在何處?

眾所周知,馬太效應在商業環境中無處不在,也就是一種強者越強、弱者越弱的兩極分化現象,可謂“贏家通吃”。

以至于,有業內人士表示:“其實,在中國沒有垂直電商的活路。”舉例來說,易迅、樂淘、蘑菇街、云集、貝貝網等,他們曾經都做到了百億的GMV,這些電商平臺在阿里、京東、拼多多等巨頭的擠壓下,都以黯然落幕而告終。

為什么垂直電商平臺,或將沒有活路?

第一,流量將不斷被大平臺吸走。垂直平臺再怎么做流量,也難和京東、天貓、淘寶、拼多多、美團們抗衡。在力量相差懸殊的對決中,還要去做促銷、補貼,要賺到錢自然很難。

第二,許多垂直電商銷售的品類,大多沒有壁壘。如果平臺只是做成了一個單品類線上綜合超市,哪怕平臺云集了海內外的“俏貨”,但產品依然缺乏不可替代性。作為財大氣粗的大平臺,只要一擴充品類,小平臺的堤壩就會被沖垮。因此,垂直電商更應做自主品牌。比如,參照線下商店,7-ELEVEN 、羅森、全家之類的便利店,都有大量自有品牌產品。因此,品牌和特色服務,依然將是垂直電商的出路。

第三,大平臺之間的競爭非常激烈,很難給垂直電商平臺留出市場空白。如果垂直電商無法有核心的競爭力和差異化,那么就很難繼續打動消費者。不少現代人,都會懶得再重新打開一個APP、重新登錄一個賬戶,人們對于便捷和簡單的追求更為迫切。要知道,比價也是時間成本。

電商平臺同樣需要“專精特新”

母嬰垂直電商興起并形成一定規模后,淘寶、天貓、京東、拼多多便開始發力,紛紛蠶食垂直母嬰電商平臺的市場份額。可以說,一定程度上,大平臺摘了垂直電商的桃子。

2011年創立的蜜芽,以“進口母嬰品牌特賣”為特點,形成了獨特的消費人群。2019年,蜜芽位列胡潤研究院發布《2019胡潤全球獨角獸榜》第224位。

蜜芽在2017年向社區及線下拓展,并于2018年上線了自有品牌“兔頭媽媽甄選”。2020年,隨著直播電商全面崛起,蜜芽創始人、總裁劉楠抓準時機,于同年9月正式進入直播帶貨行列。

結果,劉楠意外成為黑馬,曾多次登上抖音日帶貨榜單榜首,并頻繁拿下母嬰類別帶貨主播銷售冠軍,僅僅是蜜芽自有品牌“兔頭媽媽”紙尿褲,就賣了2億元。

直播為劉楠帶來新的流量和渠道。可見,蜜芽此次關閉APP,是其渠道轉型的重要戰略選擇,也是集中火力的姿態。目前,劉楠個人抖音賬號的粉絲量已超437.8萬,她的粉絲大部分都是“寶媽”群體,而劉楠身上的標簽如“北大學霸”“全職媽媽創業”、“獨角獸CEO”、“奇葩說辯手”,這些獨特的人設和定位都讓她很與眾不同。

可見,我們看到垂直電商的一個轉型方向,就是做品牌、做內容、形成人設,從而形成穩固的粉絲社群。而此次蜜芽正在經歷又一次平臺轉型。

據報道,2021年,劉楠將蜜芽和“兔頭媽媽”做了拆分,將之分解為兩家完全獨立的公司。同時,為了適應品牌轉型,劉楠在產品研發、供應鏈層面都做到親力親為。目前,兔頭媽媽作為首批入駐抖音新國貨的母嬰品牌,已經實現了“領跑抖音母嬰賽道”的佳績,未來可期。因此,從蜜芽的發展和成長來看,打造品牌或將成為垂直電商未來發展的一個重要方向。

事實上,“專精特新”這樣的定位不僅適用于中國制造業,同樣適用于垂直電商平臺。只有小而美、精準營銷、有特色產品和內容、有新奇的營銷渠道和供應鏈,才能覆蓋用戶的長尾需求。

普通產品,需要有故事、有溫度

一直以來,垂直電商都是在夾縫中生存,他們在移動互聯網發展的每一個階段,也都面臨著不同的壓力。

眾所周知,近來火遍全網的“東方甄選”直播間,就是典型的內容電商。一邊學英語,聊著哲學、詩和遠方,一邊消費著人間煙火,新東方直播間在幾個月內粉絲數就已破千萬。據第三方平臺新抖數據顯示,其觀看人數從幾十萬人躍升至超千萬人,最高時達4000多萬人;單日GMV(商品交易總額)從幾萬元躍升至千萬元,最高時達到2000萬元。試想,哪個電商能在較短的時間內,積累上千萬的粉絲量?

可見,對于垂直電商來說,直播電商的經驗或將成為行業發展的方向。也就是說,要通過內容、品牌、社群來“粘住”客戶。

事實上,當一個普通產品,被賦予了故事、溫度時,其附加值就成為它的溢價。因此,可以說有不少新東方直播間的用戶對價格并不敏感,甚至他們心甘情愿地為“情緒價值”和知識付費。

對于消費者來說,消費行為也在發生變化。其中,很重要的一個特點就是,人們愿意為“情緒價值”買單。特別是,當下的消費者有一部分對價格并不敏感,也不完全追求價格,而是在追求自己的心理需求,他們可能更關注品牌、服務、產品品質和產品附加值等非價格因素。正如新東方直播間的網友所言:我是來聽課的,還送我牛排,太值了。

當產品同質化、價格及價值趨同、供應鏈渠道差異越來越小時,能贏得客戶的因素不外乎品牌、服務和心理認同。很多時候,有不少消費者愿意為“情緒價值”、為找到同類、為精神需求等因素買單,這或將成為消費者的新消費習慣。