文|MetaPost

自2012年Oculus Rift問世后,VR(虛擬現實)產品熱潮再次出現,“VR元年”幾乎每年都能出現在媒體稿件的標題中。當下的VR行業雖未行至“爆發前夜”,但步伐趨于穩健,爬升復蘇跡象明顯。

IDC數據顯示,2021年全球VR頭顯出貨量達1095萬臺,同比增長97.1%。2022年上半年,全球XR(擴展現實,包含AR、VR、MR)領域共發生172起融資并購案例,投融資總額達 312.6 億元,同比上升 37%。

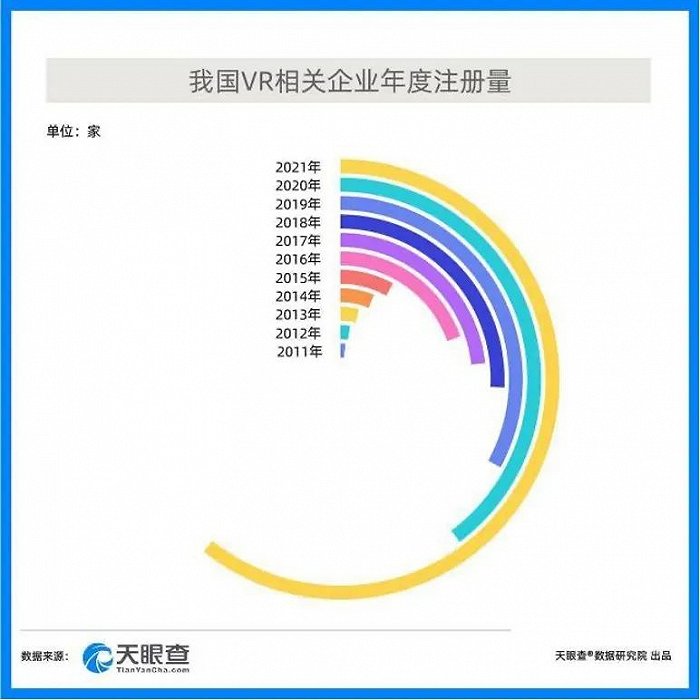

圖 | 天眼查

東吳證券預計未來一年多款重磅VR產品有望發布,并進一步刺激VR市場增長,Meta Cambria(Quest pro)、Pico 4/4 Pro系列、索尼PS VR 2等均有望于年內量產出貨,Quest 3和Apple MR產品預計2023年面世。

雖然現有技術下的VR設備還未實現《頭號玩家》、賽博朋克中的場景,但隨著全球手機銷量逐漸下降,手機已不再是人們追逐的興趣點。同時,各大VR廠商持續發布新產品,疊加VR豐富的應用場景,讓這一賽道呈現出“群雄逐鹿”的態勢。

01 不愿從“元宇宙大夢”中醒來的Meta

2021年是VR產業的消費級拐點,Meta旗下Oculus系列產品銷量破1000萬是行業標志性事件,22Q1Oculus系列產品全球市占率已達90%以上,市場占有率一馬當先。不過,布局元宇宙也使馬克 扎克伯格在現實世界中付出了高昂的代價。

作為美股市場的科技巨頭企業,Meta Platforms曾經是美股市場的明星股,總市值一度接近萬億美元。隨著Meta把重心轉移至元宇宙領域,上市公司也采取了更名策略,甚至把上市公司的代碼也更改了。

更改名字之后的Meta,并未獲得市場資金的青睞。截至9月20日,Meta今年以來累計下跌超過55%,總市值也從最高近萬億美元的市值大幅下滑至不足4000億美元的市值水平。

Meta押注元宇宙,本來是充滿了想象空間,但無奈研發成本高、研發周期長,并不是短時間內就可以看到回報。

根據最新財報數據,Meta的VR部門Reality Labs在持續虧損中,2022年第二季度該業務營收4.52億美元,高于2021年第一季度的3.05億美元。同時,該部門成本高達33億美元,高于2021年第一季度的27億美元。因此,部門虧損28億美元,也高于2021年第一季度的24億美元。

業界認為,Meta此前是在“虧本”銷售其VR產品,利用價格優勢獲取較高的市場份額,但在核心業務不景氣的情況下,Meta可能會調整VR產品的價格補貼政策,從而對其VR產品的出貨量造成影響。

與此同時,在VR內容層面,相較于Roblox、堡壘之夜、我的世界等大規模虛擬平臺,Oculus的用戶基礎、收入、開發者支持、開發者營收、文化影響等還遠不夠,未來發展并不容易。

除了自身的經營問題,Meta面臨最大的一個挑戰,就是蘋果和谷歌也計劃搶灘頭顯市場,留給Meta的時間可能不多了,除了這兩大巨頭,字節跳動也讓Meta感受到了很強的“寒意”。

02 向Meta宣戰,字節還差什么?

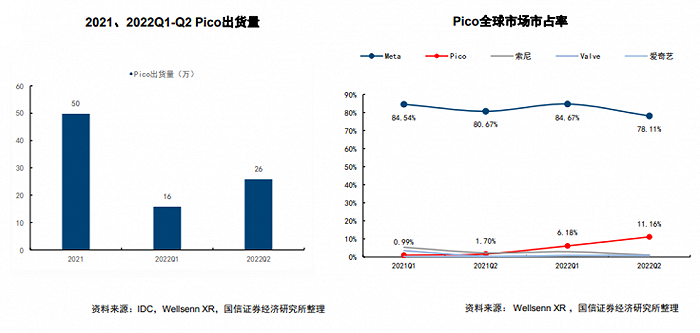

國內頂流的VR品牌當屬Pico。去年8月,字節跳動以90億高價收購Pico,而后Pico發展迅速,保持中國VR市場份額第一。Pico還是除Oculus之外,全球市占率唯一提升的VR品牌,本土品牌市占率從2021年第四季度的38%提升至2022年第二季度的70%;全球市占率從2021年第一季度的0.99%提升至2022年第二季度的11.16%。

目前來看,Pico正在憑借字節生態、人才資源、營銷體系全面追趕Meta。字節和Meta均通過收購方式進入VR產業、自建內容分發平臺,并整合進自有生態,而Meta強于社交,字節勝于短視頻,Meta有先發優勢,字節有后發差異化優勢。

Oculus系列產品經歷過PC VR、VR一體機和6DoF一體機時期三個產品形態期,以Quest2為代表的6DoF VR一體機已成為當前VR頭顯的主流形態,憑借性能、低價、舒適度、內容等迅速打開市場。

而Pico Neo3的硬件性能、技術實力足以和Quest2媲美,甚至在屏幕分辨率、視場角、電池容量等方面優于Quest,同樣產品體驗之下Pico還享有價格和國內市場優勢。

從新品角度,即將上線的Pico4是Pico納入字節生態后,首次與Quest品牌的正面競爭,最大的亮點是二者都將采用pancake光學方案。

此外,國信證券還提到,兩大VR生態拉開差距的根源是內容。

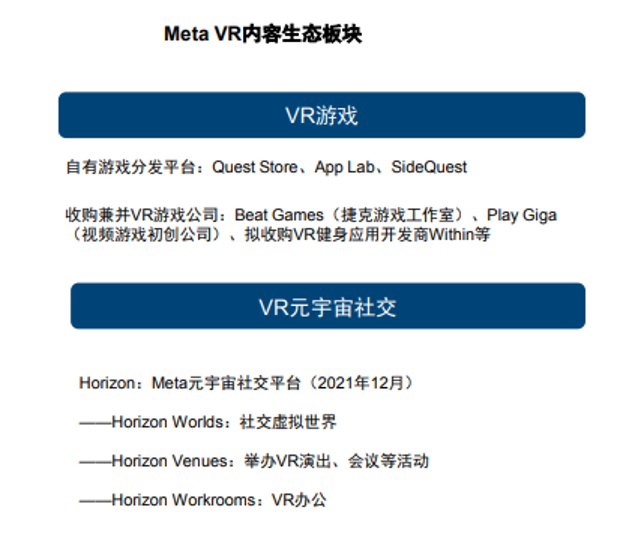

盡管Quest和Pico都可串流接入Steam,但Meta自有內容平臺包括Quest Store、相對開源的APP Lab以及生態補充SideQuest。相比之下,Pico Store內容以外采為主,發展仍處于早期階段。

不過,國信證券還認為,Quest主要強于游戲,Pico則有望借視頻彎道超車。

目前主流的VR內容平臺主要有Steam、Oculus、Pico、Viveport。據Pico官網統計,Pico的VR內容生態有213款內容,其中游戲有162款,VR游戲合計數量占比為76%,其他VR應用有51款。

圖 | Pico游戲商店

對比Oculus Quest官網商店,一共有383款VR內容上架,而且過去幾年,Oculus Quest平臺的內容上線速度維持在同比增速30%以上。

相較于Pico,Oculus延續的是傳統游戲主機廠商的發展路徑。

一方面源于美國較強的PC主機游戲土壤,另一方面在于Quest友好的開發者生態——有效的內容篩選策略、頭部VR游戲團隊的收購以及長尾內容應用的重視。

而基于字節算法和內容方面的基因,一方面,Pico的VR直播有出色的出圈表現,另一方面Pico發布“創作者激勵計劃”,扶持內容制作公司、技術方和創作者。長期來看,Pico視頻有望成為VR視頻直播的引領者。同時,Pico也在更接近大眾所期待的泛娛樂本身,諸如VR影片、演唱會、體育賽事等內容也在持續上架。

03 索尼的VR“野心”

PlayStation VR是由索尼互動娛樂開發的VR產品。PS VR于 2016 年 10 月發布,截至 2021 年 12 月,PS VR已在全球售出1100萬臺。

前不久,索尼在多個社交媒體上宣布,虛擬現實頭戴設備“PlayStationVR2”將在明年初發布,在VR2正式發布時,索尼還會準備好20多款大型虛擬現實游戲。

圖 | PS VR2

與Meta、字節以及其他頭戴式設備的廠商不同,索尼借助PSVR率先搶占了游戲這一最有前景的應用賽道。目前,Meta的頭戴設備更愿意將精力放到元宇宙,字節的頭戴設備則可能聚焦到視頻以及內容上。索尼VR硬件是游戲主機PS的外延拓展,與主流VR硬件形成差異化的用戶定位,疊加高品質獨占游戲內容的優勢,PS VR的市場份額和銷量持續增長。

無論PSVR2在開售初期價格如何,都會讓PS的死忠玩家為其買單,而在2~4年的“服役”周期內,這款設備也將繼續推動PSVR類游戲的進程。

此外,索尼在游戲、音樂、影視等方面都握有海量優質內容,還可以讓這些優質IP在元宇宙提升價值。

游戲方面,索尼以PS游戲與硬件為核心打造了一系列產品,在主機游戲領域占有重要的行業地位。音樂方面,索尼音樂集團在全球擁有眾多頂尖歌手及音樂人資源,如邁克爾·杰克遜、westlife、麥莉·賽勒斯、艾薇兒、布蘭妮、碧昂斯等。

影視方面,索尼曾先后收購哥倫比亞電影集團公司、米高梅電影公司,由此發展成為全球頭部的影視公司,旗下擁有《蜘蛛俠》、《黑衣人》、《彼得兔》等經典電影、動畫IP。索尼背靠龐大的優質內容資源庫,有望在元宇宙的內容供給方面扮演重要角色。

索尼社長吉田憲一郎曾表示,借助元宇宙可以使游戲、電影、音樂等娛樂方式得以拓展,市場有望進一步擴大。此外還考慮通過傳感器對體育場上運動員動作進行捕捉和再現,讓觀眾可從喜歡的角度觀賽。

不過,對索尼而言,PSVR 2絕不是在VR領域布局的終點——畢竟,外設產品的銷量始終不如主機本身。從某種意義上講,要讓VR充分實現價值,就不能只將VR產品定位為主機的一個附屬品。

未來,索尼或許會考慮開發一款與PlayStation品牌沒有內在關聯的獨立VR頭顯。這并非毫無依據的猜測:早在2020年8月,索尼集團就曾發布一個招聘職位,招募人手開發一款“大約5年后發布”的VR頭顯。未來,索尼對于VR的真正野心很可能并不局限于提升PlayStation品牌。

04 硬件增速挺快,內容生態卻沒跟上

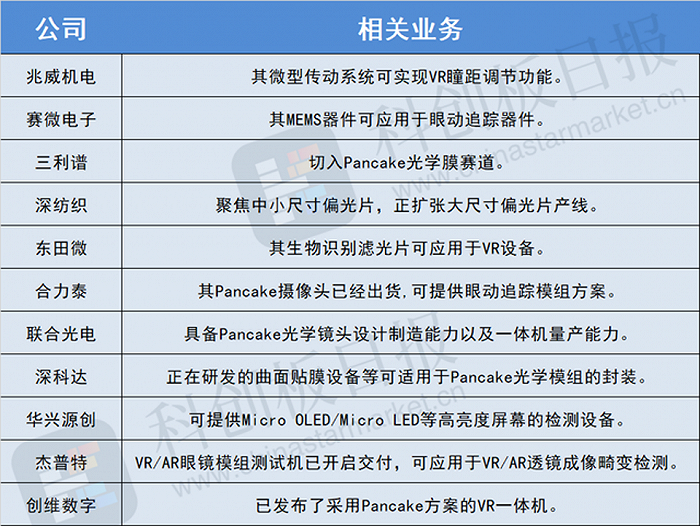

面對VR市場機會,國內絕大部分生產企業對VR產業的布局主要集中在光學部件、顯示及零組件、機構件及其他零組件、電池等環節,其中比較有代表性的企業包括歌爾股份、三利譜、聯合光電等。

圖 | 《科創板日報》VR設備硬件生產商

國內VR龍頭歌爾股份在接受機構調研時曾表示,聲光電、顯示、結構件是公司長久以來的核心技術,對于XR賽道、光學和顯示非常重要,公司將聚焦元宇宙產業方向不動搖。

國產偏光片龍頭企業三利譜曾表示,公司研究開發VR產品已有一年多時間,產品認證工作已接近尾聲,同時已采購相應的生產設備,目前正在安裝調試,預計下半年可以實現小批量供貨。三利譜日前在投資者互動平臺上表示,公司在Pancake光學膜產品領域具有相關的技術儲備。

聯合光電則是通過投資大朋、小派,提前布局VR領域,二者目前均已成為國內VR龍頭企業,2021年,公司AR/VR出貨量已近5萬臺,并與樂相、小派、亮亮視野、納德等國內多家AR/VR企業達成深度合作關系。

內容層面,隨著VR硬件技術的發展,硬件滲透率提升的核心要素已經全面轉向爆款內容的出現和新商業場景落地。具體來看,當前消費級VR應用場景正逐漸覆蓋社交、辦公、娛樂等C端應用場景。前瞻產業研究院數據顯示,2021年VR游戲、視頻等泛娛樂消費級應用市場占比約為52%,是目前VR主要的內容應用領域。

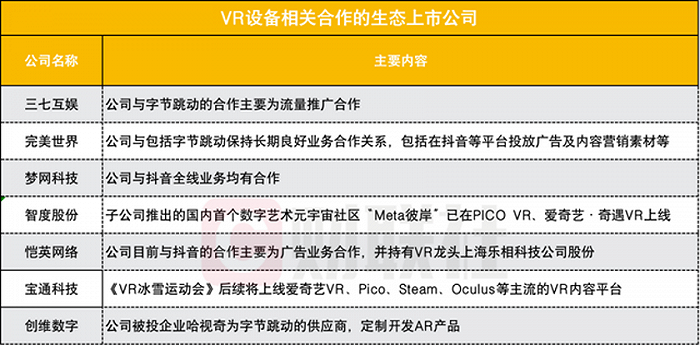

圖 | 財聯社:VR設備內容提供商

海通證券研報顯示,國內以Pico為代表的應用生態仍處于初期發展階段,在新平臺快速上量時期內容相對稀缺的情況下,精品內容成為爆款的可能性大幅提升,而傳統內容研發商有望先一步獲取行業紅利。