文|滿投財經

9月17日,由于對國內經濟衰退的悲觀預期以及經營狀況的持續惡化,物流巨頭美國聯邦快遞集團(FDX.US)股價暴跌超20%。港股物流板塊也短暫地受此波及,9月19日開盤后整體走低,其中快遞行業龍頭公司中通快遞(02057.HK)收跌4.76%。

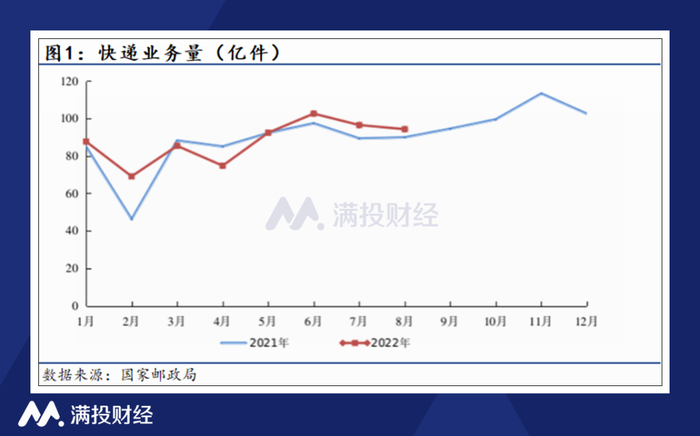

雖說全球貨運需求正在加速放緩,但從近日國家郵政局發布的8月郵政行業運行情況來看,我國的快遞行業仍在穩定增長。換句話說,對于業務重點在國內的中通快遞來說,市場事實上是在穩步回升中的。在價格戰結束后,當下的快遞行業即將邁入成熟發展期,那作為龍頭公司的中通快遞又有著怎樣的現狀與前景呢?

01 價格戰的硝煙散去,量價齊升帶來業績上漲

對于公司的現狀,業績往往是最直觀的反映,而中通快遞前不久就給市場帶來了一份亮眼的成績單。

從收入來看,截至2022年6月30日的第二季度,中通快遞實現總營收共86.57億元,同比增長18.2%,其中核心業務快遞服務的營收為79.32億元,較去年同期上漲18.8%,而其余業務也均有不同幅度的增長。究其原因,二季度上海等主要城市的疫情轉好和價格戰結束后快遞單票價格的修復無疑是最為主要的因素。

疫情形勢向好的影響主要體現在業務量上。公告顯示,作為上半年上海疫情結束后第一批復產復工的快遞公司,中通快遞的業務量在第二季度高達62.03億件,同比增長7.5%,相較于-2%的行業整體增速而言表現優異,為營收的增加提供了規模性的支撐。此外,憑借業務量的增長,中通快遞也成功將其市占率擴大2%達到歷史新高23%,進一步加固龍頭地位。

而在單票價格方面,二季度中通快遞不包括貨代業務的單票價格已由去年同期提高10.7%至1.34元,結合業務量的增長,為公司帶來了可觀的營收增幅。與此同時,單票價格的提升也為公司擴大了盈利空間,在上半年柴油價格飆升以及人力成本抬升的壓力下,讓公司得以負擔起單票運輸成本和分撥成本的上漲,依然實現毛利的同環比增加,在第二季度,公司的毛利率已高達25.4%,遠超“通達系”其他公司和順豐控股(002352.SZ)。

值得一提的是,二季度中通快遞的資本開支從一季度的18.0億元下降15%至15.4億元,環比收窄,預示著公司在廠房、車輛、設備和土地等方面的物流網絡基礎設施建設已趨于完善,目前產能似乎已能夠支撐業務量的增長。據國信證券分析,公司資本開支高點已過,本年度資本開支總額預計將出現明顯下降。

整體而言,中通快遞目前的業績較為強勁。從凈利潤來看,二季度中通快遞經調整后的凈利潤為17.59億元,同比增長38.2%,增長速度在快遞行業中位于前列,而在這之中,價格戰之后單票價格的修復和業務量的增長功不可沒。那么,價格戰究竟指什么呢?快遞行業的轉型又給中通快遞帶來了怎樣的機遇和挑戰呢?

02 競爭轉向服務,產品成為核心

對近些年的中國快遞行業來說,最大關鍵詞必然屬于“價格戰”。

起初,價格戰還是快遞公司之間的良性競爭,快遞公司通過適當降價以擴大業務量的規模從而提高市場份額,同時又依靠規模效應降低快遞單票成本對沖降價影響,在薄利多銷保證盈利的情況下進行成本管控能力的競賽。

但到后來,價格戰逐漸變味,快遞公司開始讓單票價格突破成本底線,于是惡性的價格戰便開始了,首先被淘汰的便是那些資產根本無以負擔持續性虧損經營的中小型公司,而頭部公司雖有規模效應,但也無法對沖過高的降價幅度,整個快遞行業都叫苦不迭。

在極兔的入局后,情況變得更糟。在搶占市場的蓬勃野心下,極兔讓單票價格變得比之前更低,“8毛錢發全國”使得快遞行業由上至下都面臨虧損和倒閉的風險,盡管當時是電商快遞需求量激增的年份,頭部快遞企業也沒能實現盈利的增長。在價格導向的激烈競爭下,為壓低價格,服務質量也明顯下降,末端員工大量失業,而仍在工作的快遞員在工作量陡增的情況下卻也只能獲得更低的工資,整個市場都亂象頻發。

為制止愈演愈烈的惡性競爭,2021年9月,被稱為快遞“產糧區”的浙江省出臺了《浙江省快遞業促進條例》,開始從法律層面遏制價格戰,讓中國快遞業逐漸從價格戰的漩渦中掙脫。在這之后,快遞業的競爭矛頭便逐漸從價格轉向服務質量,由此帶來了各快遞公司在物流網絡建設和數智化管控等方面的優化升級,快遞行業也逐步邁入成熟發展期。

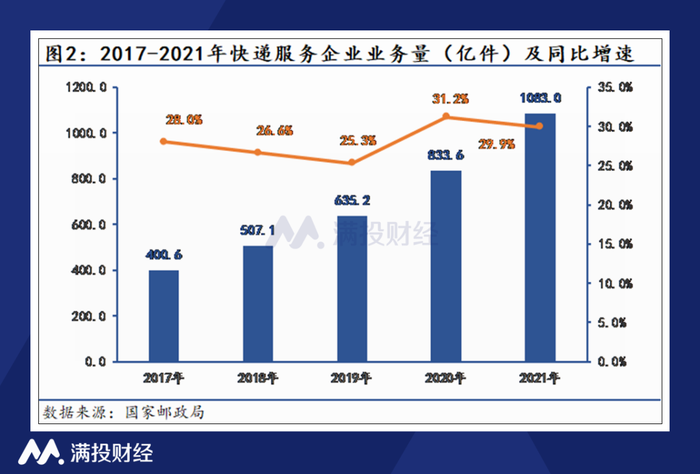

在中國,受益于龐大的人口基數和不斷提高的互聯網滲透率,快遞服務的市場需求盡管在疫情影響下略有波動,但整體來看仍保持增長。據國家郵政局數據,快遞服務企業業務量已由2017年的400.6億件增長至2021年的1083億件,2017-2021年的復合增長率高達170.3%,而截至8月31日,2022年全國快遞業務量也累計完成703億件,同比增長4.4%,快遞市場發展依然迅猛。

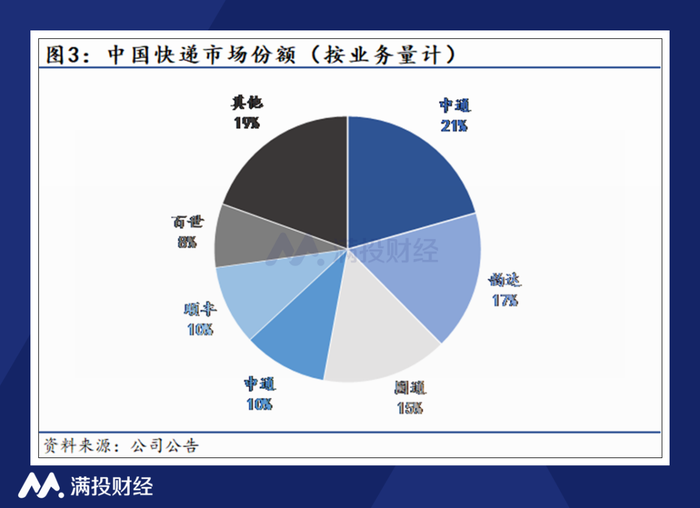

按業務量計算,2021年中國快遞市場CR6份額已超80%,呈現出高度集中的態勢。其中,順豐是中高端領域的龍頭,具備差異化產品優勢,而直營模式也讓公司在服務質量上優于同業,品牌溢價空間大。但與此同時,直營模式帶來的人工費用也導致了公司在成本方面承擔了較大的壓力。目前,順豐正在通過并購、投資等等方式延伸產品矩陣,構建產品壁壘,向綜合性物流服務商轉變,是中通快遞的最大競爭對手之一。

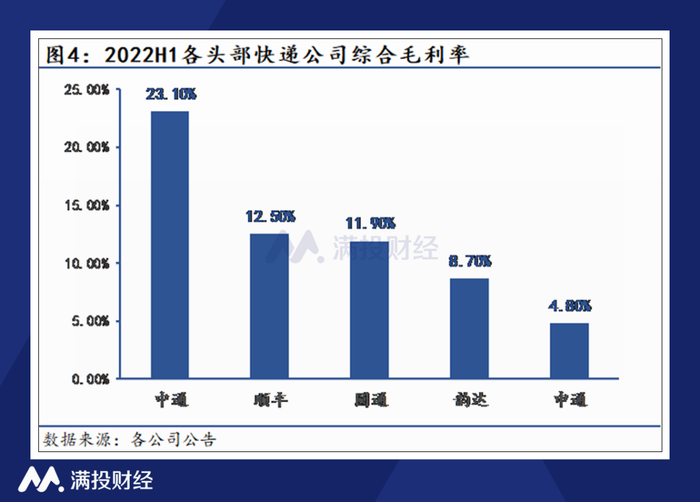

對于中通快遞來說,良好的成本管控能力是其在行業中占據最大市場份額的關鍵。公開資料顯示,基于此前巨額的資本開支,中通快遞無論是在分揀還是運輸環節都具備成本優勢,采用的自動化分揀設備顯著提升了運行效率,而運輸車型的升級和線路的拉直也明顯提高了裝載率,數字化改造則強化了公司精細化管理能力。從具體數據來看,2022年上半年中通的綜合毛利率為23.1%,遠高于其余頭部公司。

然而也需要注意到,隨著價格戰的結束,要擺脫同質化競爭,在優秀的成本管控能力之外,中通快遞還需要具備的是更具綜合性的服務能力與更加差異化的產品。目前,中通快遞在核心業務之外也在加快構建多元化生態系統,通過科技賦能提高資源整合能力,同順豐一樣在冷鏈、跨境電商等領域都有所布局。但從目前的收入結構來看,這些業務的占比依然較小,公司能否在激烈的競爭中勝過已造出產品和服務壁壘的順豐則仍需要時間的考驗。

總而言之,快遞行業目前正在快速發展中,從價格競爭到服務競爭,市場已逐漸邁入成熟發展期。而中通快遞是價格戰停戰后業績表現最為優秀的快遞企業之一,憑借強大的成本管控能力以及積極的數智化升級和多元化布局,或能在未來繼續擴大市場份額,保持龍頭地位。