文|每日財報 呂明俠

按照往年慣例,從中秋節前開始一直到春節前后都是一年中白酒銷售的最旺季。不過今年的情況讓不少白酒廠家和商家都有些撓頭,本應逐漸好轉的市場卻遲遲未動。

遠不如預期的銷售情況一方面讓酒商的庫存明顯加大,另一方面廠家還延續著墊款的老規矩,這讓很多白酒經銷商開始感到心里沒底,畢竟從今年二季度開始,白酒銷售就明顯不如往年,業內普遍擔心消極會延續下去。

就上半年整體業績來看,盡管行業二季度表現略差,但上市酒企還是普遍收獲了增長的表現。而相比一眾市場主體關心未來的增長壓力,舍得酒業(600702.SH)似乎更加“心事重重”。

9月19日,A股上市公司新華保險和豫園股份發布公告,其股東復星國際有限公司和復星高科技(集團)有限公司減持了公司股份。

《每日財報》關注到,今年以來郭廣昌和復星系對多家企業大手筆減持股份,受到市場廣泛關注,除上述外減持的還有金徽酒。由此不免擔心,同是復星系股東背景的舍得酒業將會有何“變動”?

增長乏力預期突出

眾所周知,復星系投資涉及面廣,但在酒業資產中,其此前只涉及三家,分別是金徽酒、舍得酒業和青島啤酒。

《每日財報》關注到,9月2日,金徽酒發布擬被減持的消息。復星下屬豫園股份及一致行動人將向金徽酒原控股股東甘肅亞特轉讓上市公司13%股份,轉讓價格為29.38元/股,減持金額將達19.37億元,并表示后續將繼續減持金徽酒5%股份。

此前的5月31日,復星國際在港交所公告,附屬公司同意以每股62港元出售青島啤酒約6680萬股H股股份。出售事項完成后,復星系將不再持有青島啤酒H股,可套現41.4億港元(折合人民幣約35.6億元)。

如今,復星系擁有實控權的酒企只剩下了舍得酒業一家。

具體來看,上半年金徽酒歸屬凈利潤增速為13.06%,遠低于2021年同期的55.89%。2021年全年歸屬凈利潤更是十年來第一次出現負增長。而至于青島啤酒,其2021年營業總收入301.7億元,同比增長8.671%,歸屬凈利潤31.55億元,長期表現屬于不溫不火,較為“雞肋”,相比其他啤酒企業,相對遜色。

可見,業績表現平平或許是復星系減持的重要因素。

再來看舍得酒業,其半年報顯示,上半年營收30.25億元,同比上漲26.51%,凈利潤8.36億元,同比上漲13.6%。盡管錄得正增長,但和去年同期沒法比,其2021年上半年營收及凈利潤同比增速分別達到133.09%、347.94%。

半年報數據,舍得酒業在今年Q1的營收和凈利潤增幅分別為83.25%、75.75%,增幅依然明顯。但到了Q2,營收、凈利增幅分別為-16.27%、-29.67%,這種“強烈反差”的表現自然會引發質疑。

《每日財報》了解到,二季度舍得酒業在四川、華東、東北等地的核心市場陸續遭遇疫情,消費場景及渠道銷售受到較大影響。就市場氣氛而言,外界普遍認為其消極表現會延續到三季度。

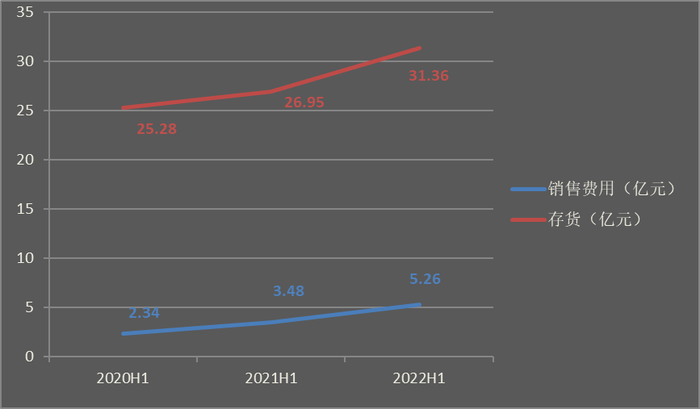

此外值得注意的是,為拓展市場,上半年舍得酒業的銷售費用從去年同期的3.5億元增長至5.3億元,同比增長51%。這也直接導致了同期公司經營活動產生的現金流量凈額同比下滑53%,僅有4億元左右。

(制圖:每日財報)

尷尬的是,同期其存貨價值為31.36億元,同比增加12.26%。可見,營銷的錢花出去了,庫存卻繼續走高,說明其競爭力并沒有實質意義上的提高。

復星系尚在“加持”

舍得酒業的前身為四川沱牌,成立于1951年,也是四川酒類品牌中“第六朵金花”。

在公司發展早期,沱牌酒主攻低端消費市場,營收利潤處于行業第一梯隊。1996年,沱牌股份成功登陸上交所,控股股東為射洪市政府,成為最早上市的一批白酒企業。2000年,沱牌銷量名列國內白酒行業第一,市占率達到3.07%,累計銷量達50億瓶。

2001年5月,國家開始對白酒企業從量征收消費稅,這對主要走量的沱牌十分不利。為此,沱牌酒業推出了高端系列“品味舍得酒”,舍得品牌正式誕生。

但這些年來,舍得酒業被股東方不停“折騰”,快要淪為三線白酒的營收水平。甚至一些名氣遠不及它的酒企,都悄悄將它甩到了身后。

2015年8月,天洋與其他三家企業競拍,經過203輪競爭,最終斥資38.22億元拿下沱牌舍得的實際控制權,并以此進軍白酒領域。

但天洋系的主業是房地產開發,將舍得酒業資產盤活主要目的是為了獲得充裕的現金流,當做自己房地產開發的小金庫。但后來,天洋系所持舍得酒業控股股東股權被司法拍賣,后由復星系競得,郭廣昌成為舍得酒業實際控制人。

復星系入主后,舍得酒業“老酒”戰略迅速提出,這也得以讓其業績表現迅速提升。同時,舍得酒業股價在復星系的加持下也開啟了一段暴漲模式。2021年,其股價由年初的85元最高漲至265.76元,年內最高漲幅達到311%。顯然,二級市場投資者對復星系入主舍得投下了贊成票。

不過,隨著市場行情的調整,截至9月21日收盤,其股價為135.55元/股,較近一年的高點回撤了過半。這也引發了外界對郭廣昌在舍得酒業上,是否也會最終放棄的擔憂。

另外值得一提的是,舍得酒業曾于2018年底披露了未來的業績預期目標,2019-2022年,凈利潤較2017年增長率分別達到260%、350%、460%和600%。據此換算,若預期目標實現,舍得酒業將于2022年邁入“百億俱樂部”。但照目前情況來看,恐怕難以完成。

或存產能過剩隱憂

據《每日財報》了解,舍得酒業的老酒戰略,主要聚焦中高端白酒市場,力圖持續擴大高端份額,但今年二季度其中高檔酒業業績下滑明顯。華安證券研報顯示,今年上半年,舍得酒業的中高檔酒二季度營收下滑明顯,同比減少了21.1%,低檔酒同比下滑2.5%。

數據顯示,2020年貴州茅臺、五糧液、瀘州老窖高端白酒收入市占率分別為57%、30%、7%,合計已占據高端市場94%份額,形成寡頭壟斷格局;除茅五瀘外,其他如青花郎、劍南春、酒鬼內參、國臺龍酒、洋河M9和手工班等部分高端單品目前僅承接部分茅五瀘的溢出需求,2020年在高端白酒市場市占率合計不足6%,規模非常有限。

有業內人士認為,高端白酒品牌大多經過幾十年甚至數百年沉淀,底蘊深厚,其他品牌難以超越,擁有極高的壁壘,今年貴州茅臺入局千元價格帶后,這一市場將再度被瓜分,像舍得酒這類的品牌,未來的市場份額將被大幅擠壓。

重要的是,在品牌高端化口碑沒有夯實的背景下,舍得酒業沒有辦法進一步獲得高端白酒的提價空間,這對它來說還會產生一系列的連鎖反應。相比于頭部白酒品牌不斷提價,舍得酒業近期沒有再進行此類動作,這就說明它正在遭受壓力。

當然,次高端市場也不缺玩家,全國化酒企及區域強勢酒企均在擠入這一市場,競爭也逐漸白熱化,“產能擴張”成了普遍現象。

今年4月份,舍得酒業也拋出一份擴產能公告,擬投資70.54億元擴產能,項目建設期為5年,建成后將新增年產原酒6萬噸,相當于產能擴大一倍,而其2021年產能已經增長40%。

但也要看到,產能雖是企業競爭不可或缺的要素,但過猶不及,擴張到一定程度或將導致產能過剩。更何況,對相關企業來說,大手筆投資也會給企業資金周轉和負債帶來不小的壓力。

如今,舍得酒業的“老酒戰略”表現平平,股價又遲遲處于下跌區間,倘若業績表現亦不能強勢,其很有可能成為復星系的下一個“目標”。有目共睹,復星系對舍得酒業的加持作用非常明顯,倘若二者分離,留給舍得酒業的未來恐怕并不光明。