文|市值榜 連禾

編輯|趙元

一個習慣了拿高分的學生再拿到高分,不足以讓外界覺得奇怪,但會維持甚至抬高期待——李佳琦現在面臨的就是這種局面,高光的背面藏著壓力。

昨晚,在時隔109天后,李佳琦在淘寶直播低調復出,一如既往拿到亮眼數據:

直播2小時,累計觀看直播用戶數6352.8萬人;當晚所售的27件生活家居必需品,全部快速售罄。

過去他“消失”的三個多月里,直播帶貨的江湖發生了很多新鮮的故事。比如東方甄選的爆紅,比如直播平臺還在用激進的扶持政策來扶持新老商家做直播帶貨,快手和抖音的內循環廣告在逆勢增長。

再早一些,過去幾年尚能與李佳琦并行的薇婭已經成為過去式、辛巴依然還在播但已經是半隱退狀態、羅永浩離開了這個行業。

回過頭看,直播帶貨野蠻生長至今,不過三年時間,早已呈現出與最初完全不同的風貌,不過,為數不多的沒有發生變化的,李佳琦算一個。

他依然有著鮮明的個人風格,有著強勢的粉絲號召力,并且一如既往地是行業最大的個人IP。

但是當大環境在變、同行在變、平臺在變、商家在變、帶貨這件事的邏輯也在變的時候,李佳琦接下來需要面對的挑戰,只會比他一路走來所面對過的更多、更大。

01 是繼續個人IP還是MCN化?

昨晚的直播,沒有預熱、沒有熱搜;李佳琦卸去了強烈的個人風格,用頻繁的“理性購物”代替“買它”;因為有一些商品的庫存不多,擔心大家的購物體驗,提前下播。這些無不透露著李佳琦的小心翼翼。

畢竟,單一就是風險。即使強如茅臺,也經歷過“塑化劑+反三公消費”時的灰暗階段,現在也跨界做冰淇淋。

單一的個人IP,哪怕在同一個維度上攻勢無敵,也架不住更高維度的打擊。更何況,在同一維度上,李佳琦個人IP也遇上了車輪戰,或者說是群狼戰術。

薇婭和李佳琦淡出之后,直播江湖再也沒有超頭部主播,作戰的都是“直播間矩陣”,比如新東方的“東方甄選”,羅永浩的“交個朋友”,快手的“辛選”,簽約了賈乃亮、黃圣依等明星的“遙望網絡”。

相較于個人IP,MCN的運作模式更像是六邊形戰士,不會因為一個主播影響大局,分散了風險。同時,直播矩陣在直播時長、品類多樣化方面更具有優勢。MCN集合多個垂類的主播,也能減少流量的損耗,也就是,進入直播間的用戶轉化率更高。

未來直播生態中的PK一定是在MCN之間。所以,李佳琦還是“老李頭”,可他不能只當一個賣貨的“老李頭”了。

但建立起MCN和做個人主播是不同的邏輯,這也是李佳琦未來難以避開的挑戰。

第一個挑戰在于主播層面。

直播間里,主播是核心的人。董宇輝能夠成為網紅主播,重要原因在于找到了與自身貼合的直播方式與貨物。也正如辛巴在前幾日在直播間所說,“買美妝你們不用找我,找李佳琦他們,這都是專業的。”

所以,MCN需要具備一套完整的主播挖掘、培養和激勵機制,在不同的垂直賽道打造出小“李佳琦”。

這說起來可能容易,具體到執行層面,主播簽商務約還是全約?孵化主播是否分賽道?孵化的過程中標品的比例是多少?主播與貨如何進行匹配?如何與頭部主播深度綁定?等等都是需要探索的。

第二個挑戰在于跨平臺運營。

淘寶、快手和抖音的流量特點不一致,直播帶貨在不同的平臺有不同的生命體征,MCN在單一平臺形成的知識和方法論無法遷移到其他平臺,一向在淘寶直播的李佳琦要變身MCN可能也要交跨平臺學費。

第三個挑戰在于時間。

主播依靠強銷售帶動能力,形成對供應商的溢價,反過來又吸引到更多的用戶,這是直播帶貨火起來的現實基礎,有的品牌還會和某個直播間或者MCN簽訂獨家分銷協議,形成直播間的差異化優勢。

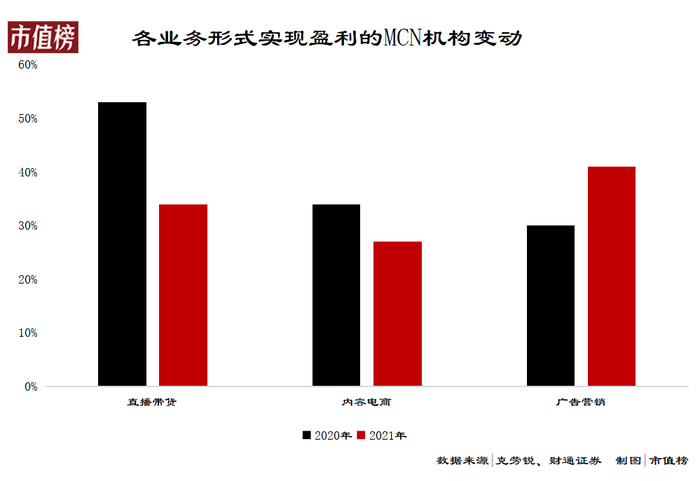

隨著直播的爆火,數萬MCN涌入電商賽道,競爭隨之激烈。財通證券的研報顯示,2021年電商賽道MCN有所降溫,相比2020 年直播帶貨業務實現盈利的機構數量減少19個百分點,內容電商業務實現盈利的機構數量減少7個百分點。

換句話說,電商MCN正處于整合、競爭加劇的階段,在李佳琦“消失”的三個月里,各大MCN補位,分食了不少品牌預算,李佳琦MCN化的速度越慢,對手的優勢就越大。

02 店播成為持續的沖擊力量

李佳琦面臨的另一重挑戰,則來自于行業整體生態帶來的不確定性。我們不妨從以下幾個維度,對過去幾年直播電商行業的變化做一次簡單梳理:

第一,在帶貨主體上。

最早的一批是淘寶網紅,李佳琦、薇婭屬于這一類,長成超頭部主播之后,被強IP化的明星形象掩蓋了,他們一直以來扮演的是超級導購的角色。

稍晚一些,專注于孵化達人、主播的MCN機構出現了,通過系統化的主播培養、直播運營、垂類運作,豐富了中長尾的帶貨生態。

再后來,品牌開始在平臺搭建自己的直播間,掌握起更多的主動權,是自己直播帶貨還是找別人,由自己來決定。

但是這并非是一個非此即彼的替代性過程,而是核心主體依次疊加和豐富的過程,比如現在你能在各大平臺看到李佳琦們、東方甄選們、還有更多的品牌們的直播。

第二,在帶貨方式上。

直播電商的賣貨屬性,決定了帶貨方式的創新空間其實非常小,因為各方核心的訴求就是達成交易。

直播電商火爆這幾年,整個行業的帶貨方式其實沒有發生太大變化,做出創新并且成功的,幾乎只有東方甄選一家。

最大的區別在于直播的核心內容變了。此前的直播帶貨,商品本身是核心內容,東方甄選則是在商品本身之外,融合了英語、歷史、地理等“知識內容”這一關鍵要素。

第三,在帶貨的效果上。

品牌無論是自播還是進駐頭部主播的直播間,想要達到的目的無非三個:品宣、拉新、賣貨。

行業初期,效果最明顯的無疑是去找頭部主播,只要愿意付出坑位費、愿意在價格上讓利,至少在銷量上能有所保障,同時借助這些明星主播的影響力和輻射力,達到品宣和拉新的效果。

但是再往后,品牌自播興起以后,其實給了品牌自由搭配策略組合的空間——品牌完全有可能通過自播達成賣貨的訴求。

簡單來說,屬于品牌的選擇權變多了,不再是非頭部主播不可。

將以上三點串起來,那我們便不難發現,直播電商生態最大的變化其實在于,行業的核心邏輯發生了變化。

頭部主播的出現,在一開始符合平臺、商家、消費者三方的利益——平臺需要依靠頭部主播來破圈,商家需要讓產品破圈,消費者則能以最低價達成購買需求。

這決定了,行業發展早期,超頭部主播是一家平臺的核心競爭力,原因很簡單,流量足夠多且粘性足夠高、帶貨能力足夠強。再者,帶貨強勁的主播會吸引更多的商家,也會吸引更多的優質主播加入平臺,這就達成了流量的虹吸效應。

但隨著頭部主播的話語權越來越高,這種生態的矛盾也暴露得越來越明顯:

1、商家能賣出去貨,但賺不到錢,他們要付出高昂的坑位費,還要保證價格是最低價;

2、能擠進超頭部直播間的商家只是少數,平臺需要解決大多數商家的帶貨訴求,這就需要將流量“去中心化”。

這兩大矛盾背后會滋生出新的矛盾——頭部主播和平臺之間的矛盾,典型的例子便是快手和辛巴相愛相殺的故事,快手想“削藩”,辛巴對此不滿并多次公開質疑快手限流。

某種程度上,品牌自播的出現以及迅速崛起,是平臺及商家站在各自視角,探索出來的應對矛盾的解法,但這些解法,勢必會擠壓乃至犧牲掉明星主播的一部分權益。

如此一來,行業初期平臺和商家與明星主播之間的依賴關系產生微妙變化:從起初的雙方強依賴關系,弱化為如今的弱依賴關系。

因為核心邏輯不再只是簡單的流量變現了。

舉個形象點的例子,原來平臺要想打開直播電商這把鎖,需要頭部主播這把鑰匙,但是現在,能開鎖的鑰匙太多了。

也因此,李佳琦接下來面臨的另一重挑戰,是繼續證明自己依然是那把最好用的鑰匙,同時要警惕被別的更好用的鑰匙替代。