文|貝克街探案官 魯鎮西

2022年9月,多家造車新勢力公布了8月交付數據。埃安、哪吒、零跑位列交付量前三名,同樣位列同比增速前三名,分別為27021輛、16017輛、12525輛。

從排名不難發現,造車新勢力的銷量排名發生較大變動,高端新能源汽車市場競爭較為激烈,伴隨一二線城市新能源汽車滲透率已相對較高,逐漸顯現階段性瓶頸。但是中低端新能源汽車市場空間大、競品相對較少,而且伴隨三四線城市新能源汽車加速滲透,越來越多的造車新勢力集中于這一領域。

各家車企在爭奪市場的過程中,也逐步向消費者更加清晰地展示了行業發展的現狀。首先是智能駕駛、智能座艙尚處于起步階段,消費者做決定時在這方面的考慮很小。其次是汽車電動化發展至今,在電機、電池還是電控等方面同質化現象越來越嚴重。

廠商之間想要做出差異化亮點需要較高的研發效率、較強的成本控制與較深的技術積累,比如理想在8月份銷量下滑較為嚴重,除了公司新車型L9、L8對老車型理想ONE的客戶分流外,還要面臨包括AITO問界M5、M7在內的新車型瓜分市場。

AITO背靠華為這一強品牌,無論是渠道還是技術都具有較高的市場認可度,能實現當月銷量破萬也就不足為奇了。但是零跑的異軍突起,卻極大地吸引了市場的目光,甚至很多人根本都不知道這家公司。

一切,都離不開大華股份

成立于2015的零跑,單純從銷量上來看,已經連續兩個月超過“蔚小理”這些一線新勢力了。公司今年8月順利通過港交所聆訊,9月20日正式招股,不可謂不快。

銷量反超“蔚小理”,拿著較為靠譜的成績單沖擊港股成功,成立7年的零跑看來得有點真本事,要不然怎么這么能打?

按照公司招股書,零跑汽車的創始人朱江明,之前在大華股份擔任CTO和副董事長,技術出身的老板,一般都特別喜歡以技術發家。零跑汽車目前已經掌握了自研智能駕駛芯片和CTC(cell-to-chassis)電池底盤一體化技術。公開資料顯示,零跑汽車在技術積累方面如此迅速,和創始人前東家大華股份的無條件支持密不可分。

實際上,在零跑汽車的股東里,也不乏大華的身影。零跑2015年成立時,累計1億元的注冊資本,有3300萬元是大華給的,創始人朱明江出資額僅為2000萬。

同時,作為安防領域的龍頭企業,大華股份又在攝像頭、視覺算法方面具有較深的積累,而且大華子公司華銳捷已經量產了L2+級輔助駕駛系統和智能泊車系統,并在車載相機、毫米波雷達、超聲波雷達、域控制器等核心零部件方面和零跑汽車合作。

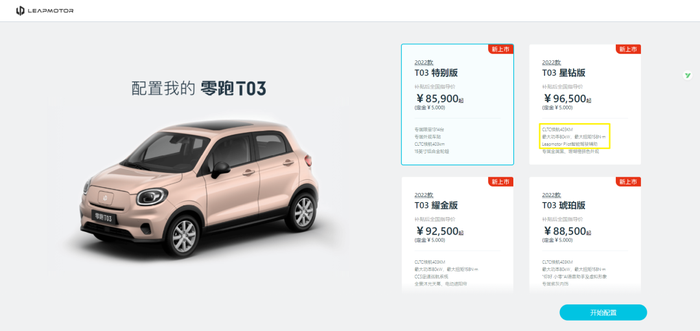

在此背景下,零跑汽車具備了“全局自研”能力,得益于大華在L2級別的現有技術積累和雙方的深度合作,零跑在落地L2自動駕駛方面,節省了極大的人力物力和時間成本,最為直接的表現就是公司售價不到十萬的T03,同樣可以擁有L2級智能駕駛輔助等功能,而且續航里程達到400公里,這個里程用作城市代步車綽綽有余,甚至還能來個短途旅行。

如此看來,零跑的賣點就是極致的“性價比”,在電動車同質化越來越嚴重的今天,便宜,確實是硬道理,而且10萬元以下的電動車市場,恰巧此前一直被車企忽視,零跑在這個領域占盡了先發優勢。尤其是這兩年油價越來越高,燃油汽車通勤成本也越來越高,用一輛價格不高,還具備L2輔助駕駛功能的電動車替換燃油車,未嘗不是“持家”的表現。

而且在下沉市場“消費升級”的大環境下,不到十萬元體驗“最新潮”的技術,對消費者而言也頗具吸引力。正如我們4月說過的《電動車的魅力,還是低價!》。

基于上述種種,零跑銷量反超“蔚小理”,自然也就容易理解了,但是銷量增長,不意味公司打造了爆款,也不能幫助企業解決根本問題——盈利。

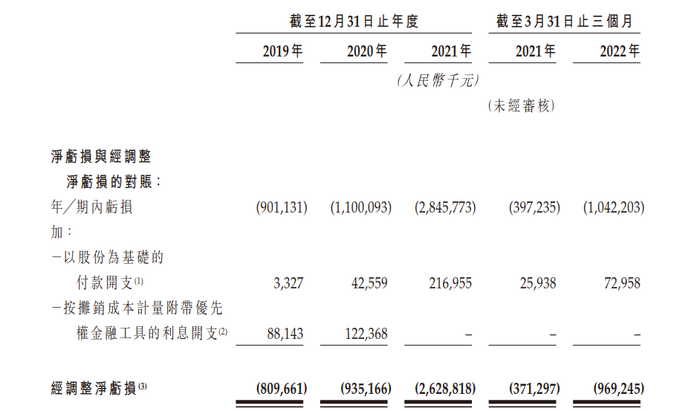

根據公司招股書,零跑2019年至2021年連續虧損,累計約為48.47億元,不可否認,零跑確實在大華的幫助下迅速完成銷量逆襲,在2021年合計交付43,748輛汽車,較2020年交付的8,050輛汽車增長443.5%。

2022年至今,公司汽車銷量屢創新高,但是和其他造車新勢力一樣,銷量并沒有產生利潤,今年一季度公司再度虧損9.69億元,同比增長近3倍,不得不讓市場擔憂公司盈利能力是否能有效改善。

增量容易,增利難

或許是看清了現狀,零跑在招股書中再次強調:“公司致力于在中高端主流市場,提供功能豐富、卓越性能、價格主要介于15~30萬元的智能電動汽車”。

換言之,售價不足十萬的T03根本不是公司未來發展主要方向,即便是目前已經成為國內第三暢銷車型,于零跑汽車而言,也不能解決其根本問題。

截至2021年底,公司已經交付S01、T03及C11等三款智能電動汽車,若不計產量越來越低的雙門轎跑S01,目前主力車型只有兩款,公司未來計劃以每年一到三款車型的速度于2025年底前推出八款新車型,建立豐富且持續擴展的智能電動汽車產品組合,以進一步向中高端主流新能源汽車市場滲透。

于是公司推出了最高售價近23萬的零跑C11、27萬的零跑C01,但俗話說“由奢入儉難”,主打性價比的零跑,中高端車型銷量目前還是個迷。

未來的事交給時間,我們僅以現有數據來看,由于主打性價比,雖然零跑2019年至今汽車銷量越來越高,但是公司營收水平距離“蔚小理”差距依舊十分明顯。即便是營收爆量的2021年,零跑不過入賬31.32億元,但是當年蔚來的營收高達361.36億元,尚不足后者的十分之一,且當年虧損高達28.46億元,不客氣地說,零跑2021年每賣一臺車,就立刻虧一臺車。

這種背景下,零跑研發經費連續三年增長,但是絕對值總和僅為13.87億元,而蔚來僅2019年一年的研發投入就達到44.29億元,作為零跑創始人朱江明真正的目標,特斯拉近幾年的研發投入折合人民幣超過300億元,不知作為趕超者的零跑,如此研發是已經躺平了,還是覺得大華的老本兒夠吃。

由此可見,零跑汽車銷量反超“蔚小理”很容易,但是決定企業未來長期發展的決定因素,研發層面的投入不得不令人擔憂,尤其零跑一直宣稱自己是“全域自研”,即電動車從里到外全都是自己設計,但是三年的累計研發投入,尚不足以和“非全域自研”的蔚來,一年的研發投入抗衡,如何能讓市場認可?

CTC還沒落地,CTB技術又出現了

鑒于目前電動車行業現狀,大部分消費者,尤其是下沉市場消費者,對電動車有一種天然的抵觸情緒,尤其是今年先后爆出專業車手林志穎駕駛特斯拉撞擊起火,混動版雷克薩斯LM起火導致一死兩傷,更將電動車安全性,扔進了一個全所未有的輿論漩渦。

根據歐盟科學院院士、中國科學技術大學教授、國家“973”計劃首席科學家孫金華透露了一組數據,2021年度,全國發生電動汽車火災事故3000余起,根據接近800萬輛的“純電動”新能源汽車保有量計算,著火概率約為0.03%+,而傳統燃油車年火災事故率為0.01%-0.02%。

如何提升電動車安全性,已經不再是企業的工作重點,而是全社會關注的焦點。想要真正提升電動車安全性,降低火災事故率,就要在電動車電池上下足功夫。

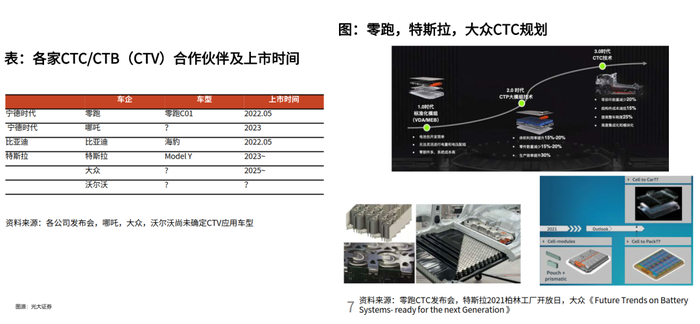

回顧動力電池發展路徑,經歷了從CTM到CTP、CTC后,商用電池已經從電芯集成在模組上的集成模式(CTM),演變至跳過標準化模組環節,直接將電芯集成在電池包上(CTP),采用這種模式的電池,較傳統體積利用率提高15-20%,零件-40%,生產效率+50%,能量密度200Wh/kg+,但隨之而來的就是安全性面臨挑戰。

而CTC則是電芯直接集成于車輛底盤的工藝,目前采取CTC工藝的車型分別為特斯拉22年版Model3/Y和零跑的C01,只是在CTC還沒有完全落地的時候,比亞迪就推出了CTB(Cell To Body)技術——一種電池車身一體化的新型電芯集成方式。

采用這種集成模式的車型,直接將電芯集成于電池上蓋,再將電池包作為整體安裝至車身,即動力電池是一個整體,結構為電池上蓋——電芯——托盤組成,且與車身地板是分開的。這種集成方式,較直接與車身合為一體的電池,似乎更讓人放心一些。

與CTP技術相比,CTB將原來的“電池上蓋-電芯-托盤”的三明治結構轉向了“車身踏板集成電池上蓋-電芯-托盤”的整車三明治結構,在結構上更加簡化直接,減少了因車身與電池蓋相連接而導致的空間損失,有望進一步提高整體的空間利用率。并且在這種結構模式下,電池不僅僅是能量體,同時也作為結構體參與整車傳力和受力,能夠使得整車側柱碰侵入量減少45%。

此外,CTB技術實現了車身與電池系統的高度融合,整車扭轉剛度提升一倍。搭載CTB技術的純電動車型,車身扭轉剛度可以輕松超過40000N·m/°,而整車扭轉剛度的提升能夠有效抑制車身振動,能夠更好地在實際場景中的連續減速帶、鵝卵石等特殊路況中應用。

在抗壓方面,緊密排列的刀片電池、上蓋板和底板組成。“類蜂窩”三明治結構具有更好的安全性,能夠實現電池系統結構強度的突破,相關的測試數據表明,搭載CTB技術的海豹車型已經順利通過50噸重卡碾壓的極端測試,表明能夠在更嚴苛復雜的條件下應用。

基于CTB的技術優勢,海豹車型還采取了高電壓電驅升壓的方案,能夠實現15分鐘充電里程超300km。

而采取CTC技術的零跑,據其宣傳稱在開發過程中針對于智能動力CTC技術,進行了多輪嚴苛試驗,如底部球擊、擠壓、熱擴散等將近30項試驗,確保電池安全,其中有8項安全測試結果遠超國家標準。

單從宣傳數據上來看,二者不分伯仲,但是疊加比亞迪刀片電池此前積累的行業口碑,CTB的市場培育速度,或許比CTC更快。只是這一切尚需實踐檢驗,我們也將持續關注。