文|BT商業科技

繼“蔚小理”之后,第四家上市造車新勢力終于要來了。

港交所公告顯示,零跑汽車的母公司浙江零跑科技股份有限公司已于8月29日通過上市聆訊。9月20日,零跑汽車官方宣布通過IPO申請,將以每股48-62港元的價格發行1.308億股H股,預計9月29日正式掛牌交易,融資總額約為62-81億港元。

雖然發行定價和融資額比不了趕上好時候的“蔚小理”——小鵬返港上市時融資金額超過20億美元,理想也獲得近14倍超額認購,最終融資規模超過百億港元。但對于成立時間極短,剛實現規模交付不久的二線造車新勢力來說,零跑無疑是開了個好頭。

然而,在扎堆上市之際,二線造車新勢力自身的老毛病依然沒有解決——比如嚴重的虧損,以及層出不窮的投訴、召回。

躋身一線,是零跑、威馬、哪吒的共同心愿。但想實現,并不是想象中那么簡單。

上市潮的背后,是漸失耐心的資本

雖然上市的障礙已經被掃清,但回顧此次IPO之旅,零跑汽車也是遇到過不少難關。

早在今年3月份,零跑汽車就向港交所遞交了上市申請,是二線造車新勢力中最早啟動上市計劃的一家。9月初,曾有媒體爆料零跑汽車暫停IPO計劃,原因是市場環境惡化為上市帶來了更高風險。最終頂著壓力上市,主觀上的意愿,以及外部的客觀因素,都發揮了重要作用。

一方面,資本的耐心正在耗盡,融資頻繁也燒錢嚴重的二線造車新勢力需要盡快給股東一個交代。

公開資料顯示,截止申請IPO前零跑汽車已經完成了六輪融資,涉及總金額約為115億元,股東名單里包括中金資本、紅杉資本等。從融資規模來看,零跑汽車已接近“蔚小理”首次上市前的水平,220億元的市場估值也基本達到臨界點。如果不上市,股東很難將其投資轉變為實打實的賬面價值。

資本雖然對造車新勢力很慷慨也很包容,但耐心是有限的。同樣被股東追著上市的,就還有哪吒汽車和威馬汽車這兩個老熟人。

今年6月1日,威馬汽車正式向港交所遞交IPO申請。值得一提的是,這已經是威馬汽車第二次向二級市場發起挑戰。2020年,威馬汽車曾計劃登陸科創板,但不約而至的自燃事件和市場大環境的惡化,讓“科創板新能源第一股”的美夢無疾而終。

天眼查數據顯示,2020年,威馬汽車完成了總值高達100億元的D輪融資,這也是成立以來規模最大的一筆融資,共有20家機構參與。完成了一筆創紀錄的融資,上市計劃卻不了了之,威馬必須要盡快給股東一個交代。

唯一還沒有官方遞表的哪吒,也有自己的壓力和謀劃。

7月份,哪吒汽車完成了超30億元D3輪融資,由有深創投、前海母基金、方舟互聯、洪泰基金等參與。截止目前,哪吒汽車已經完成了10輪融資,估值超過250億元,幕后的股東早已是蠢蠢欲動。

在2020年12月完成C輪融資前,哪吒汽車母公司合眾新能源就透露過在科創板上市的計劃。但隨著威馬沖刺科創板IPO失敗,哪吒將目光轉向了對新能源車企要求更寬松的港交所。今年2月份,哪吒再次被傳啟動赴港上市計劃,就連傳聞中的聯合保薦人名單中信證券、中金公司、摩根士丹利和瑞銀都被爆出。

自成立以來,哪吒汽車的股權架構就十分復雜且分散,這也給上市帶來了額外的麻煩。公開資料顯示,哪吒的母公司合眾汽車背后有三大股東:宜春國資、宜春金合和北京華鼎新動力,創始團隊持股量不足8%。

有鑒于此,重新梳理股權結構成為哪吒上市前的關鍵步驟。進入2022年以來,從360官宣0元轉讓哪吒汽車股權,再到D3輪融資完成,哪吒汽車終于在公告中公開表示將加快股份制改革工作。在完成工商變更和股份制改革之后,IPO就是水到渠成的事情了。

另一方面,交付量的提升,為二線新勢力提供了上市的底氣和決心。

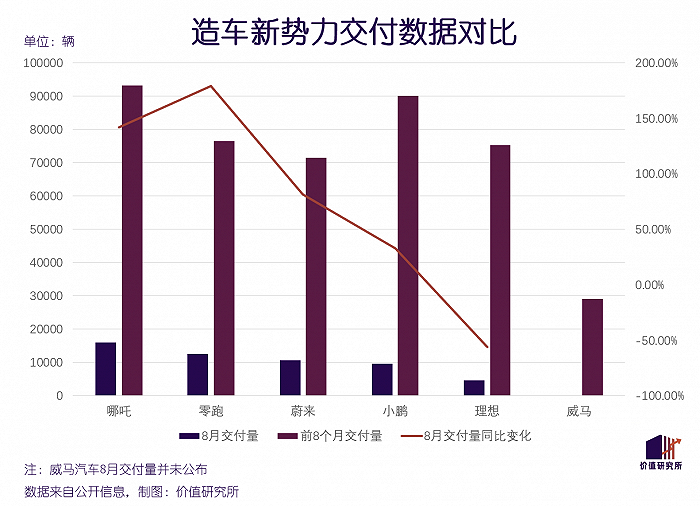

8月份,國內新能源車銷量最高的品牌是比亞迪和廣汽埃安兩家傳統車企,兩者的交付量分別達到17.49萬輛和2.7萬輛斷層領先。單獨比較造車新勢力的話,哪吒、零跑處于領先位置,較蔚來、小鵬、和理想高出一大截。

數據顯示,哪吒今年8月共交付16017輛新車,環比、同比分別增長14.1%和142%,今年前8個月共交付93185輛,同比增長176%。哪吒不僅連續兩個月坐穩造車新勢力交付榜榜首,而且今年前8個月的累計交付量也是力壓群雄。

可惜的是,威馬汽車的掉隊跡象比較嚴重。數據顯示,威馬今年1-8月共交付29140輛新車,雖然同比增長41%,但橫向對比哪吒和零跑差距明顯。體現在資本市場上,威馬也是上市之路最曲折的一家。

然而,交付量上去了,就意味著萬事大吉嗎?

在價值研究所看來,答案無疑是否定的。

二線新勢力的共同煩惱:賣得越多,虧得越兇

和前輩“蔚小理”一樣,二線造車新勢力的財務報告也是一個比一個糟糕。

首先看已經上岸的零跑。數據顯示,2019-2021年期間,零跑汽車營收分別為1.17億、6.31億和31.32億元,花了三年時間實現近30倍增長,漲勢乍一看相當喜人。

可惜的是,虧損增幅同樣很大。

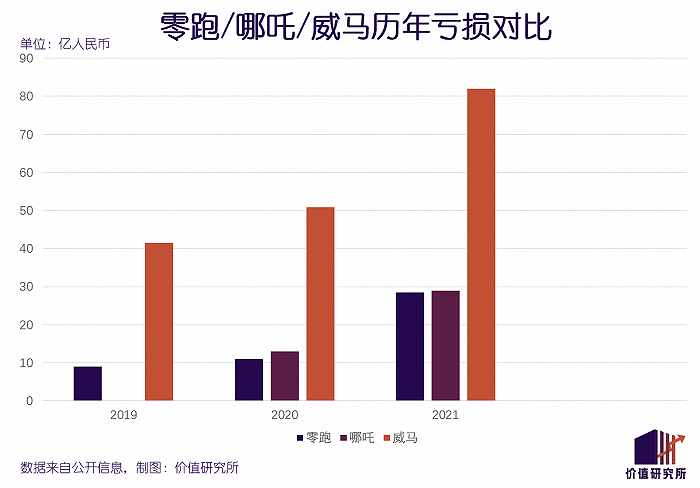

根據招股書提供的數據,過去三年零跑汽車期內虧損分別錄得9.01億、11億和28.46億,合計超過48億元。毛利率雖然從2019年的-95.7%提升至去年的-44.3%,但距離轉正還是有很長一段距離。

威馬汽車的情況更加不容樂觀。根據招股書數據,威馬汽車過去三年凈虧損分別為41.45億元、50.84億元和82.06億元,三年合計燒掉136億。根據公開資料,截止今年一季度,威馬汽車賬面現金及現金等價物總共只有36.78億,資金壓力是二線新勢力中最大的一家。

哪吒雖然還沒有正式遞交招股書披露財務狀況,但從大股東360此前披露的數據中,我們還是可以查找到關于虧損的蛛絲馬跡。

360的年報顯示,過去兩個財年哪吒汽車分別凈虧13億和29億元。今年上半年,哪吒汽車的虧損也達到了6.9億元。雖然較去年略有好轉,扭虧為盈還是遙遙無期。

總的來說,雖然零跑、威馬、哪吒品牌定位和主攻市場存在差異,但在虧損這個環節,它們的步調可是出奇一致。

虧損的根源無疑是成本。而推高二線造車新勢力經營成本的因素,主要有兩個:零部件價格和銷售費用。這兩個失控環節,恰恰指向二線新勢力對上游供應鏈缺乏掌控力、用戶忠誠度不高、經銷渠道尚未完善等痛點。

先說供應鏈的情況。核心零部件依賴外采,是所有造車新勢力的通病,二線車企比一線玩家更加嚴重。

其中,哪吒和威馬幾乎所有零部件和動力電池都依靠外采,自研實力相當薄弱。零跑汽車雖有自研電機和電池組件,但諸如芯片等核心零部件也只得依賴外采渠道。

受疫情和原材料價格上升影響,動力電池、芯片等核心零部件的價格最近兩年是水漲船高,尤其是電池。

公開數據顯示,今年一季度,動力鋰電池正極材料鈷元素價格超過了38萬元/噸,較去年同期的24萬上升至少60%。由于鈷元素主要依賴進口,寧德時代等電池廠商的生產基地也全在國內,電池生產成本和最終的售價都無可避免地飛速上漲。

對于產能有限的二線新勢力來說,較弱的上游議價能力是一個老問題。占據先發優勢的“蔚小理”更早和上游供應商建立穩定合作關系,它們想打破這一圈層限制就更加困難了。

最顯著的例子就是如今交付量掉隊、虧損也最嚴重的威馬。

在早期,威馬是二線新勢力中供應鏈建設最成功的一家,這得益于其初創團隊和管理層深厚的行業背景。創始人沈暉在吉利集團工作多年,參與過對沃爾沃的并購等重大業務,積累了豐富的人脈和經驗。不過由于前期產能太低,上游議價能力不斷降低,威馬已經淪為二線造車新勢力的末排玩家。

再來看銷售費用,零跑和威馬的問題比哪吒更嚴重一些。

針對過去三年不斷放大的虧損,零跑汽車在招股書給出的解釋之一就是銷售及服務網絡的擴張。

數據顯示,過去三年零跑汽車銷售開支分別為1.31億、1.55億、4.28億元,其中廣告及營銷開支為7838萬、9117萬和2.56億元,兩項數據均逐年上升,且漲幅越來越大。

威馬這邊,總計超過600家的經銷門店就是一個沉重的包袱。數據顯示,上一財年威馬合作門店數同比增長150%,光是新增門店就超過了理想和小鵬的門店總數。根據招股書數據,威馬汽車過去三年分別向經銷商支付了3.48億、7.75億和16.21億元返利和補貼,數目相當夸張。

看完這一堆糟糕的數據,零跑、威馬和哪吒們的一線夢或許要被打上一個大大的問號。

二線新勢力的未來:誰能率先躋身一線?

在遞交給港交所的IPO招股書中,威馬汽車將自己定義為“15-30萬電動SUV銷冠”。和理想同年成立,生日只比蔚來、小鵬晚了幾個月的威馬,是造車新勢力的元老之一,也一直認為自己屬于一線陣營。

但可以肯定的是,威馬現階段距離“蔚小理”很遠。不過在價值研究所看來,從產能、研發能力、產品定位、利潤這幾個角度出發,我們或許能找到最有機會追上“蔚小理”的那一家二線造車新勢力。

從目標產能來看,蔚來在國內造車新勢力中一馬當先,理想、小鵬和哪吒、零跑、威馬等二線新勢力差距并不大。

根據公開信息,蔚來江淮工廠最高產能為30萬輛/年,正在建設中的鑫橋工廠估計會更上一層樓。李斌在今年4月份曾表示,蔚來ET5全工藝生產線試制車已經在新橋的第二生產基地下線,到今年12月份預計能實現單車型單月交付過萬的產能儲備。

在二線造車新勢力中,零跑的產能是最穩定的。其位于金華的工廠產能達到25萬輛/年,和小鵬三個工廠的總產能大致相當,高于理想江蘇常州工廠的20輛/年目標產能。不過理想在去年花費60億購入了北京現代一號工廠進行改建,目標產能也達到了10萬輛/年,預計2023年底投產。

研發方面,二線新勢力和“蔚小理”的差距就非常明顯了。

數據顯示,威馬汽車過去三年研發投入分別為8.93億、9.92億和9.81億元,2021年甚至出現罕見的負增長。零跑方面,過去三年研發投入累計為14億元,比起威馬更加寒磣。

并未公開財務數據的哪吒汽車雖然曾在去年宣布投入20億建設研發中心,加碼智能技術,但這是一項長期投資計劃。從已公布的專利數等指標看,哪吒的實際投入不會比威馬和零跑高出多少。

我們可以再來對比一下“蔚小理”的數據。

今年二季度,理想的研發投入達到21.45億元,同比增長143.2%,是國內造車新勢力中投入力度最大的一家。蔚來和小鵬該季度研發投入也分別達到15.3億和12.65億,同比分別增長46.5%和134.4%。理想一季度的研發支出就超過零跑三年的投入,差距不言而喻。

由此得出的結論是,在研發端二線新勢力都還沒有挑戰“蔚小理”的實力。

最后看產品矩陣和對應的利潤——這兩項數據,往往是高度相關的。

不幸的是,在產品和利潤的環節上,零跑、哪吒、威馬還是只能當難兄難弟,和“蔚小理”差距巨大。

三家二線新勢力目前都扎根下沉市場,走薄利多銷的路線,在售車型價格區間較低,整車銷售毛利也有限。

招股書數據顯示,威馬汽車2021年單車銷售價格為10.7萬元,對應的銷售毛利率低至-41%。零跑汽車這邊,主要在售的C11和T03兩款車型定價分別在15-20萬以及6-8萬區間,后者去年全年共交付39149輛,占比接近九成。

哪吒的車型是最豐富的,但是售價并沒有多大差別。去年全年,哪吒汽車售出69674輛新車,售價8-10萬元的哪吒V占比超過八成。

不過在未來規劃上,零跑向中高端市場發展的決心非常明確。

去年推出的C11,就是零跑向中高端市場發出的投名狀,過去一年的訂單數超過2.2萬。零跑在招股書中承諾,未來每年將推出1-3款新車,涵蓋各種尺寸的轎車、SUV和MPV。預計三季度交付的C01是零跑第一款中大型純電動SUV,目前預售量已經超過2萬。

總的來說,如果非要挑一個沖擊一線的種子選手的話,從產能和未來規劃的角度看,零跑汽車是希望相對更大的那一個。

只不過,除了交付量和虧損額已經和一線陣營看齊之外,二線造車新勢力和“蔚小理”之間還是有很大的差距。要想追上甚至取代“蔚小理”的一線地位,零跑、威馬和哪吒們要補的功課還有很多。

寫在最后

現在的二級市場,對造車新勢力來說更像是一座新時代的圍城。

截止發稿時,理想美股股價年內累計下跌21.4%,蔚來跌34.03%,小鵬的跌幅更是高達68.93%。和高峰期相比,“蔚小理”的市值已經累計蒸發超過500億美元。

困在圍城里的“蔚小理”在掙扎,圍城外的零跑、威馬和哪吒還在跑步進場,但誰都不能確保上市會不會帶來美好結局。

相比之下,夯實研發能力、控制虧損和充實產品矩陣,肯定能帶來更實際的收益。在扎堆沖刺IPO的同時,希望二線新勢力不要忘記,自己最需要的不一定是交易所的入場券。