文|市值觀察

海天味業,終究是不香了。

今年上半年,海天味業營收135.32億,同比增長9.7%,凈利潤33.93億,同比增長1.2%。盡管相對于一季度數據有所好轉,但對比2021年前動輒20%以上增速,算是正式告別了高增長時代。

業績放緩的同時,海天味業又因前員工發布的不當言論被推上了風口浪尖。

其實在輿論譴責背后,更需要海天焦慮的,是自身的未來成長問題。

01 “底牌”不多了

2021年,被海天稱之為“極其困難的一年”,但從當下看,這僅僅只是個開始。

對于2022年海天提出的營收凈利增長均超10%的業績目標,管理層還是不免樂觀。在一季度的傳統消費旺季,海天業績不及預期,凈利潤同比下降6.36%,而上半年凈利增速僅1%出頭,離年度目標還很遙遠。

同時,經營的疲態直接反映在了股價上。自2021年初至今,海天的股價接近腰斬,市值蒸發超過3000億,曾經的白馬龍頭一蹶不振。

對于海天的現狀,不少人將之歸結為宏觀和行業基本面變化。這些因素固然會產生影響,但海天自身經營戰略出現問題是更為關鍵的原因。

作為調味品行業龍頭,海天的核心壁壘在于規模優勢,尤其是線下經銷商渠道覆蓋。而在數字化轉型背景下,如果戰略上沒能及時調整,曾經的優勢甚至可能成為掣肘。

如家電龍頭格力就因過于依賴線下經銷商渠道,在轉型時因為線上線下利益沖突導致困難重重。據賽迪研究院報告,2021年格力線上營收占比僅在13%至14%左右,遠低于行業平均的52.9%。

很顯然,海天仍然在固守線下。目前公司線下渠道已做到省市的100%覆蓋,縣城能達到90%以上。2021年末,全國經銷商已經高達7430家,而同屬調味品行業的中炬高新、恒順醋業、千禾味業等還在2000家以下徘徊。

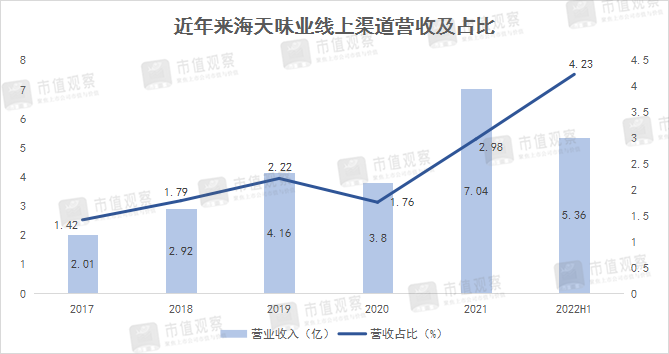

盡管在2021年下半年海天開始“開疆擴土”,甚至根據今年中報數據,其線上營收增速達到了113.30%,但進一步看,其線上營收占總營收的比例僅為4.23%。

而在此之前,這個比例一直保持在3%以下。且在疫情爆發的2020年,其線上收入還處于負增長狀態。

數據來源:海天味業財報

轉型線上無疑是海天戰略的一個必選項,但陣痛在所難免。高費用投放下的低毛利,是其不得不面對的一大難題,尤其是以社區團購為主的電商新零售平臺。

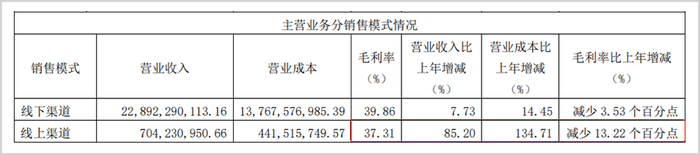

由于2022年上半年并未披露營業成本變動情況,只從2021年財報來看,海天線上營業成本大漲了134.71%,明顯高于線下渠道,營收增長建立在更高的成本支出的基礎上,導致毛利率下降更為明顯,同比降低了13.23%,也顯著高于線上。

圖片來源:海天味業2021年財報

據統計,近年來海天味業線上渠道毛利率一直處于下降趨勢。從2019年最高54.63%降至2021年的37.31%,已經低于線下渠道的39.86%。

另外,線上的發力還會沖擊線下經銷渠道的價格體系,一定程度上削弱了海天的定價權,導致產品價格體系錯亂,最終形成“增收不增利”的情況。

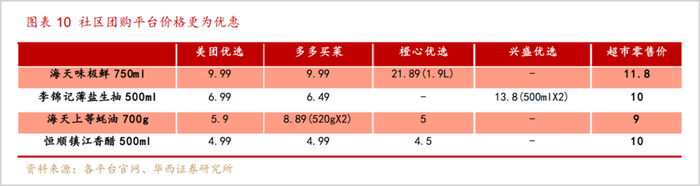

以社區團購為例,據華西證券研究,通過統計美團優選、多多買菜、橙心優選等幾大平臺,零售價低于傳統渠道20%以上,打破了傳統渠道通過批發商、分銷商及終端零售商的層層加價體系。

此外,原本餐飲渠道是海天的一大優勢項,據浙商證券研究,海天餐飲渠道占比超60%,中炬高新為25%,千禾味業和加加食品則不足5%。而在當下疫情頻發的狀況下,線下餐飲渠道占比過高也加大了業績的不穩定性。

其次,對于海天“從存量中找增量”的市場策略,也并不會如想象般順利。

調味品行業壁壘并不高,場內的不僅有廚邦食品、千禾味業、加加食品、李錦記等老牌企業,還有金龍魚、魯花、雙匯、新希望等這類擅長打價格戰的“跨界強者”,都瞄準了這一高毛利領域。

本就處在一片紅海的行業格局中,“一超多強”又使得場內玩家集中度提升的邏輯難度在不斷加大。

最后需要注意的是,海天在經過2021年10月的提價后,并沒有產生多大成效。由于之后的經銷商備貨潮,才勉強保住了全年的增長數據。而一季度數據再度轉負,表明提價“利器”已經失靈,海天手里能用的“牌”所剩無幾。因而多元化策略就成了其中的“優選項”。

02 “病急亂投醫”

多元化是海天經營戰略的重要一支,公司早期在多元化上的努力取得了不錯的效果。

在1990年前后,主營醬油的海天開始涉足耗油領域,原本耗油是由李錦記首創,最后海天卻成為了龍頭,并成為公司第二大主營業務。

此后海天在調味醬領域不斷探索,黃豆醬、香菇醬、辣椒醬等都取得了不錯的成績,目前已經是海天的第三大業務。

數據來源:2021年海天味業財報

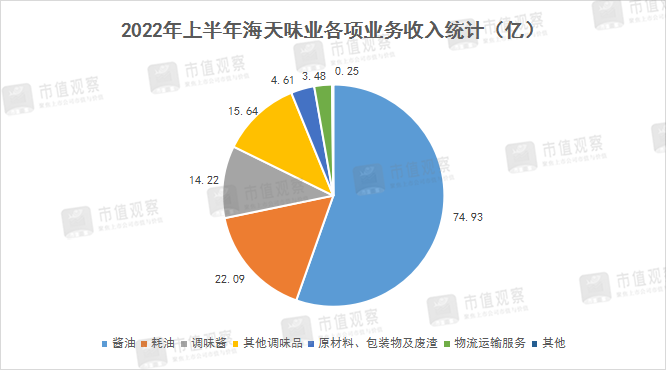

當前,海天的主要業務版圖已經涵蓋醬油、耗油、調味醬三大業務。但是,被海天視為“戰略業務”的耗油,目前增速進入到低增長期,2022年上半年僅增長3.69%,尋找新的增長點迫在眉睫。

事實上,海天的多元化探索一直處在進行時。在2020年之前,其主要通過“買買買”的方式切入了腐乳、醋和芝麻油領域。2020年又宣告入局火鍋底料市場,并相繼推出9款火鍋底料產品;此外同年還推出了“雪里糖”品牌的白砂糖產品。

自2021年以來,海天的多元化步伐更加頻繁。年初推出了食用油品牌“油司令”的一級大豆油和玉米胚芽油;5月份推出了大米品牌“地理印記”產品。此外還推出了鹽焗粉、日式拌飯汁/撈面汁、小蒜蓉辣醬等。

數據統計,僅在2021年一年內,海天共設立子公司達20家,累計對外投資超7億元。

雖然海天的業務觸點看似很多,但離形成新增長點仍遙遙無期。在財報中海天并沒有給出刨除三大業務之外的其他品類的具體收入,但可以看到,今年上半年海天在“其他調味品”的綜合收入項營收為15.64億,占總營收比重11.57%,并沒有跑出足以支撐業務的第四大單品。

從海天的多元化邏輯看,其在試圖利用品牌和渠道優勢,以形成品類裂變。

但是,如在火鍋底料、食用油這類行業中,已經擁有了較強品牌認知和市場話語權的企業,競爭格局趨于固化,海天再次入場培養消費者認知,難度直接提升了一個量級。需要花費大量時間成本和費用,存在極大的不確定性。

如在糧油領域,海天味業自2021年3月成立武漢代代田公司以來,相關業務進展緩慢。據中報數據顯示,上半年代代田公司凈利潤僅為43.96萬元,仍處在早期推廣階段。從天貓、京東的官方旗艦店銷量可以看出,海天類似像“油司令”、白砂糖、鹽焗粉等銷量相比醬油、耗油等產品并沒有太大突破。

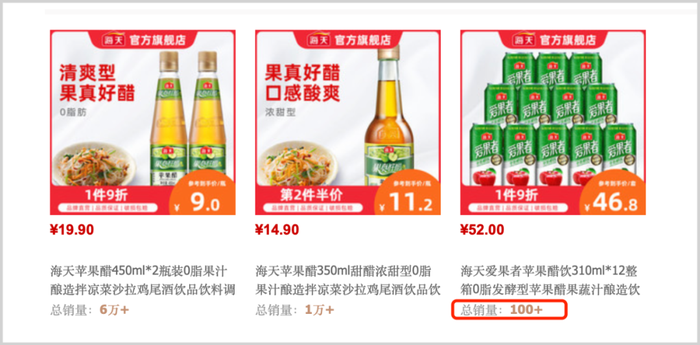

早在2016年,海天推出“張小主蘋果醋爽”試圖跨界進入飲料市場,2021年公司再次加碼推出“愛果者”蘋果醋,但截至目前在天貓官方旗艦店總銷量只有100+;今年8月其又研發出“喜悅滿滿”胡蘿卜汁,不過目前還正式未上線,只能在官方小程序買到。

從自身戰略、行業屬性及競爭維度綜合來看,海天必須要接受一個低增速預期的事實,想要回到以往的高成長期已十分艱難。