文|化妝品觀察

日前,歐萊雅中國旗下上海美次方投資有限公司宣布對中國本土高端香水香氛品牌聞獻DOCUMENTS進行少數股權投資,消息一出引發行業熱議。

時間往前追溯,今年8月,另一國際美妝巨頭資生堂通過旗下中國投資基金向重組膠原蛋白生物材料企業“創健醫療”出資人民幣約1億元。

一個月內,接連兩大國際美妝巨頭對中國企業拋出橄欖枝,且都是在中國成立投資公司后的首個風險投資,國際美妝巨頭們,為何紛紛開始“搶投”中國企業?背后又在謀劃著怎樣一盤新“棋”局?

01 近百個,國際巨頭“搶投”中國企業

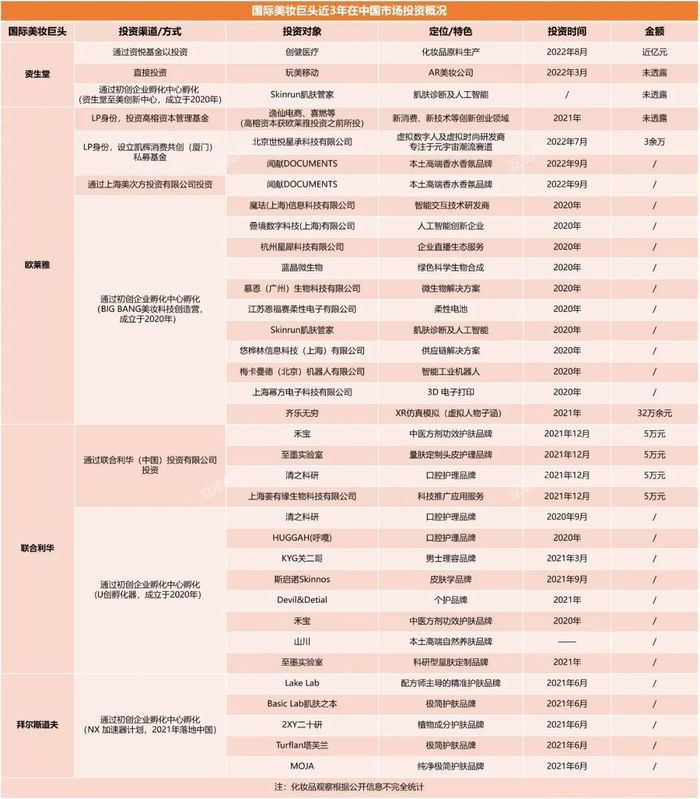

在此次投資之前,實際上歐萊雅、資生堂等國際巨頭們近兩年在華投資動態頗為頻繁。據化妝品觀察不完全統計,資生堂、歐萊雅、聯合利華、拜爾斯道夫等國際美妝巨頭,近3年來,通過直接或間接的方式,在中國投資或孵化了近百個項目。

其中,聯合利華U創孵化器截至今年1月已經吸引了50多個美妝、個護和寵物領域的新銳品牌入孵,歐萊雅big bang美妝科技營,過去共計輸出了20個項目。從數量上來看,聯合利華投資總數居首,同時也是直接投資中國企業最多的國際巨頭,僅2021年就通過“聯合利華(中國)投資有限公司”投資了4家企業。

根據表格可以看到,歐萊雅、聯合利華等國際美妝巨頭們在中國市場,無論是投資方式,還是投資企業的類型,均已發生變化。

從投資方式來看,現階段主要分為以下三大類型:

其一,以LP身份投資中國VC,從而間接投資創新企業。以歐萊雅為例,2019年-2021年,歐萊雅先后完成了對凱輝基金、高榕資本旗下基金的投資,凱輝基金今年7月投資虛擬時尚研發商“世悅星承”,歐萊雅通過嗅覺敏銳的VC機構,得以觸達一些中國初創品牌。

其二,成立“孵化中心”,采用合作、孵化的方式,共同挖掘、培育中國初創企業及新銳品牌。從表格可以看出,歐萊雅、資生堂、聯合利華、拜爾斯道夫均已推出了針對初創企業的孵化中心,且孵化項目不少。

其三,設立中國CVC,直接下場投資。今年5月,歐萊雅和資生堂先后成立“上海美次方投資有限公司”和 “資悅基金”,美次方重點投資對象是美妝初創品牌、美妝突破性技術項目以及美妝新技術服務方面具有潛力的企業,而資悅基金則是聚焦美妝、健康等前沿市場新興品牌及上下游相關技術公司的投資機會,目前兩大巨頭的“中國首投”都已落地。

而從這些巨頭們投資或孵化的項目來看,也呈現出新的“偏好”:

一是青睞“美妝科技”類項目。例如,歐萊雅BIG BANG美妝科技創造營的孵化對象主要集中在人工智能、直播生態、虛擬人物、智慧供應鏈、肌膚檢測技術和生物合成技術等方面掌握前沿技術的新銳初創企業。資生堂今年3月投資的玩美移動,也是一家提供AR、AI和Saas解決方案的行業領先的美容科技公司。

二是具有明顯差異性或者在原料、研發等方面具有高增長潛力的初創企業、品牌,成為國際美妝巨頭的投資重點。

從上表可以看出,從上游原料生產企業、高新技術企業,到各類宣稱擁有獨特成分或者高效配方的品牌,這些在細分領域擁有獨特優勢的企業和品牌相繼都得到了巨頭們的投資。如在重組膠原蛋白生物材料領域建立了強競爭壁壘的創健醫療,以及主打中醫方劑功效護膚品牌禾寶,在各自賽道均有突出差異性和優勢。

02 從“粗暴收割”走向“生態系統構建”

對比歐萊雅、資生堂曾經在中國市場的動作,可以看到,這些國際美妝巨頭在中國市場的“投資邏輯”和“玩法”已經變了。

一方面,國際巨頭們傾向于選擇規則較小、但潛力十足的早期創業項目,從外界眼中的“短視收割”轉向為初創企業賦能。

“以往外資巨頭投資中國品牌,大多是‘雪藏式’收購,比如歐萊雅收購小護士,收購之后小護士銷聲匿跡,當時很多人認為,歐萊雅收購是借助小護士的銷售渠道讓卡尼爾等大眾產品的銷路成倍數擴大;但現在歐萊雅從聞獻發展早期就投資入局,明顯不是看渠道資源,而是意在品牌附加值。”業內人士崇明(化名)指出。

棋兆資本執行事務合伙人楊九陽也表示,近兩年,中國美妝新銳品牌展現出了對年輕消費群體的敏銳洞察和極強的號召力,讓一眾國際美妝巨頭們意識到,在中國市場還有一批中小品牌能夠抓住渠道或是媒體變革的機會快速成長起來。“對于巨頭們而言,一些細分品類品牌可以與其構成補充關系,同時這些中小品牌可以獲得巨頭們從研發到品宣全體系的扶持,這對于雙方來講都是一個互利互惠的形式。”

在另一資深投資人看來,從并購到投資這一變化合乎市場規律。“成熟國際美妝集團,要想把一個品牌從‘1’做到‘100’很容易,但現在它們更關注從 ‘0-1’的過程。”該投資人士坦言,新銳品牌們所挖掘占據的垂直細分市場,能夠豐富國際美妝巨頭們的品牌布局,幫助它們快速反應,在激烈的市場競爭中搶占先機。

另一方面,先孵化后投資,從品牌延伸至生態系統構建,開始以長期發展的眼光和完整培育鏈路來扶持中國初創企業的發展。

國際巨頭們在中國通過“VC、初創企業孵化中心,中國投資公司(基金)”三種方式進行投資,且品牌及上下游相關公司均是投資重點,這意味著國際巨頭們已經布局了完整的投資鏈路。

上述資深投資人在采訪中透露,孵化中心在整個投資鏈路上處于更靠前的位置,它要做的事情是“千里挑百”,而投資公司是“百里挑一”。換言之,孵化中心相當于一個“孵蛋容器”,而投資公司則承擔著“飼養小雞”的任務。

如中醫方劑功效護膚品牌禾寶、口腔個護品牌清之科研,均先進入聯合利華U創孵化器獲得其扶持和資源賦能,后又獲得聯合利華(中國)投資有限公司的資金投資。

“之前五到十年,巨頭們更多地依靠財務投資人對品牌進行投資,沒有參與新興品牌的成長,這種偏向流量的打法不具備可持續性。”楊九陽分析道,“目前來看,巨頭們采取自有基金投資孵化的方式,可以更好地在研發供應鏈、渠道等方面進行賦能,對于中小品牌而言,效果其實會更好。”

03 國際美妝巨頭在中國下“新”棋

“歐萊雅、資生堂在中國‘首投’項目相繼落地,除了中國市場的戰略重要性外,另一個原因是一些中國品牌的消費者關系也是這些國際巨頭所欠缺的,通過投資新品牌,國際巨頭們正在重新理解中國消費者。”崇明指出。

事實上,國際巨頭們投資邏輯變動的背后,本質上是中國美妝消費市場的變化,而基于中國市場變化,國際巨頭們正在重新布置“棋局”。

首先是消費渠道的遷移。從2010年之后,傳統線下商超作為護膚品銷售的主要渠道,在全球范圍內一直處于衰退的趨勢,而電商渠道則呈現爆發式增長,并且伴隨著直播電商近兩年的迅猛發展,化妝品線上銷售占比進一步提升。

在消費者轉向線上時,品牌們的目光也由此轉變。GUCCI、NIKE、寶潔等業內外巨頭,紛紛在2014年前后啟動了數字化轉型的戰略,與數字化時代的消費者建立起全新的關系。這說明傳統企業借助數字化手段轉變成“消費者為中心”、迎合年輕一代的需求,才是未來的趨勢。

從這個角度來看,歐萊雅和資生堂,它們選擇投資對象實際上也是在順應美妝消費渠道的變化。如果說歐萊雅早前收購小護士、美即,是在傳統線下銷售模式下對線下網點的進攻;那么現在轉向投資科技類項目,也是美妝消費轉向線上的真實反映。

如資生堂投資的玩美移動,歐萊雅Big bang美妝科技營孵化項目選定的杭州星犀科技有限公司以及疊境數字科技(上海)有限公司等,無一例外在直播、AR等數字化工具服務上有所長,“國際巨頭們投資這類企業,說明它們關注點從傳統線下網點轉向直播、電商等線上渠道。”崇明表示。

其次是全新的消費者行為觸發了消費價值的轉變,消費者更青睞于安全、且有效的產品,也更加認可個性化、有獨特價值主張的品牌。

一位長期關注美妝的投資人凱文(化名)在采訪中表示,新一代的消費者更注重悅己;并且,年輕消費者購物決策已經逐漸由性價比驅動成長為品牌驅動,他們對品牌價值的成熟認可度也讓巨頭們在投資時更加看重品牌附加值,“歐萊雅投資聞獻就是典型的案例”。

“中國擁有著全球最考究的需求最復雜多元的消費者群體。”歐萊雅北亞總裁及中國首席執行官費博瑞在回應投資聞獻時曾說到。在這些美妝巨頭們選擇投資標的的考量之中,被投資品牌的差異化競爭優勢,特別是對年輕消費群體的號召力,成為重要標準。

譬如聯合利華投資的品牌中,無論是中醫方劑功效護膚品牌禾寶、還是科研型量膚定制品牌至墨實驗室,都是定位明晰的功效型護膚品牌,同時也能滿足了細分消費群體更個性化的需求。

值得一提的是,國際巨頭們在投資中國品牌的邏輯,實際上是國際美妝巨頭全球投資戰略在中國的落地。“它們在中國的資本運作幾乎與在全球的投資策略一脈相承。”凱文表示。

但這仍然是中國美妝產業走向成熟的一個標志。在凱文看來,不僅是國際美妝巨頭,本土頭部美妝企業也開始了美妝產業投資布局,例如貝泰妮投資底妝品牌方里 FUNNY ELVES以及自家股東紅杉中國。“可以預見,當中國的資本機構、創業者都已進入較為成熟的發展階段,‘內生外延’雙輪驅動模式將會越來越常見,中國美妝產業也必將迎來新的格局。”