記者|張喬遇

近日,四川華豐科技股份有限公司(簡稱:華豐科技)闖關科創板IPO進入問詢階段,其歷史可以追溯至1958年成立的全民所有制企業國營華豐無限電器材廠。

華豐科技最初系一五時期成立的防務連接器科研生產型企業,長期從事光、電連接器及線纜組件的研發、生產和銷售,并為客戶提供系統解決方案。

截至招股書簽署日,綿陽市國資委持有90%股權的長虹集團直接持有公司37.19%的股份,并通過軍工集團和長虹創新投間接控制公司11.83%的股份,合計控制公司49.01%的股份,為公司的控股股東。

上市前一年,公司第一大客戶華為通過哈勃投資增資入股,截至發行前持有華豐科技3.47%的股份。但需要指出的是,由于華為的通訊業務受國際政治形勢、海外市場準入、關鍵物料供應等因素的進一步影響,其向華豐科技采購的高速背板連接器數量及金額在2020年下半年開始出現較大幅度下滑。2021年,公司通訊類連接器產品銷量暴跌42.24%。

第一大客戶華為突擊入股,相關產品產能利用率大幅下滑

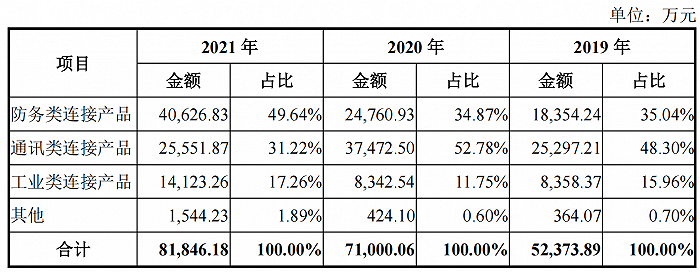

華豐科技收入可分成三個模塊,分別是防務類連接產品、通訊類連接產品和工業類連接產品。2019年、2020年,通訊類連接產品均系華豐科技最主要的收入來源,分別實現2.53億元、3.75億元收入,占營業收入的比重分別為48.30%和52.70%,2021年,公司通訊類連接產品收入下滑至2.56億元,占營業收入的比重下滑至31.22%。

據招股書披露,在通訊領域,華豐科技主要為華為、中興等大型5G設備制造商長期配套,并成為其核心供應商。2019年,公司高速背板連接器的技術及產品日臻完善,并實現對華為的批量供應。隨著華為5G建設進程推進,數據中心、交換機、服務器等設備的5G應用愈發廣泛,華為對華豐科技的采購金額大幅增長。

2019年至2021年,華為一直位列公司第一大客戶,來自華為技術有限公司的銷售收入分別為1.20億元、2.66億元和1.73億元,占營收的比重分別為21.40%、35.87%和20.75%。

與此同時,公司業務受華為影響較大的弊端也逐步顯現。

2020年下半年起,華為的通訊業務受國際政治形勢、海外市場準入、關鍵物料供應等因素的進一步影響,其向公司采購的高速背板連接器數量及金額出現較大程度下滑。2021年,公司來自華為的收入減少0.93億元,由于華豐科技通訊類連接產品銷售收入主要依賴華為貢獻,因此公司通訊類連接器收入相應下滑。

具體表現為,2021年,華豐科技通訊類主要連接產品的產能利用率從上年的84.04%降至51.61%;通訊類主要連接產品——二次電源針的產能利用率從上年的56.96%降至41.09%;2021年,公司通訊類主要連接產品銷量同比下滑4033.33萬件之5516.07萬件。

需要指出的是,獲得華為的驗收認證也并不意味著盈利。據招股書披露,2019年至2021年,華豐科技高速連接器毛利率分別為-9.68%、11.38%和1.75%。可以看到,除2020年外,高速連接器并沒有為華豐科技賺到錢。

對于2019年毛利率為負的情況,華豐科技解釋:供給華為的高速類連接產品在前期研發試制的基礎上實現批量供貨后存在一段時間的產量、效率、良品率的爬坡過程,毛利率水平整體為負。

而2021年則是由于華為的通訊業務受國際政治形勢、海外市場準入、關鍵物料供應等因素的進一步影響,其向華豐科技采購的高速背板連接器數量及金額出現較大程度下滑。公司表示:基于報告期前期產能不足現狀和未來訂單預期購置的產線、設備開工率不足,產能利用率下降,固定成本分攤增加。

此外,2021年上游原材料市場價格,如金、銅等大宗商品價格上漲較多,也影響了2021年高速連接器產品毛利率。

據悉,2021年12月,華為的投資平臺哈勃投資以4.42元/股價格對華豐科技增資6000萬。增資完成后,哈勃投資持有華豐科技3.47%的股份。

未來在通訊業務市場方面,華豐科技計劃從信號傳輸交換進一步拓展到計算、存儲等5G應用領域,聚焦華為、中興、浪潮、新華三等頭部客戶,并輻射整個通訊行業。

新能源汽車毛利率低于行業,15項專利為共用

2019年至2021年,華豐科技的營業收入分別為5.60億元、7.41億元和8.35億元;扣非后歸母凈利潤分別為-1.19億元、-5125.96萬元和5080.73萬元,去年剛實現正盈利。

除上述提到的通訊類連接器外,在防務領域,華豐科技客戶涵蓋航天科工、中國電科、中國兵工等航空航天及防務單位;在工業領域,公司的主要客戶分為軌道交通和新能源汽車兩方面。

需要指出的是,在新能源業務方面,華豐科技在招股書提到,公司開發了車載高壓連接器及線束、充電接口連接器、BDU/PDU充配電系統總成及控制模塊,并正在開發車載高速連接器及線束組件,逐步在新能源汽車領域打開市場,目前已成為比亞迪、上汽通用五菱等新能源整車廠的合格供應商。

然而,目前公司新能源汽車類毛利率并不理想。報告期分別為1.06%、13.69%和13.85%,不足15%。

而界面新聞記者注意到,同行業可比公司中,徠木股份(603633.SH)在汽車精密連接器及組件、配件領域毛利率分別為30.12%、27.44%和27.31%;瑞可達(688800.SH)在新能源連接系統方面的毛利率分別為23.37%、23.08%和24.67%。

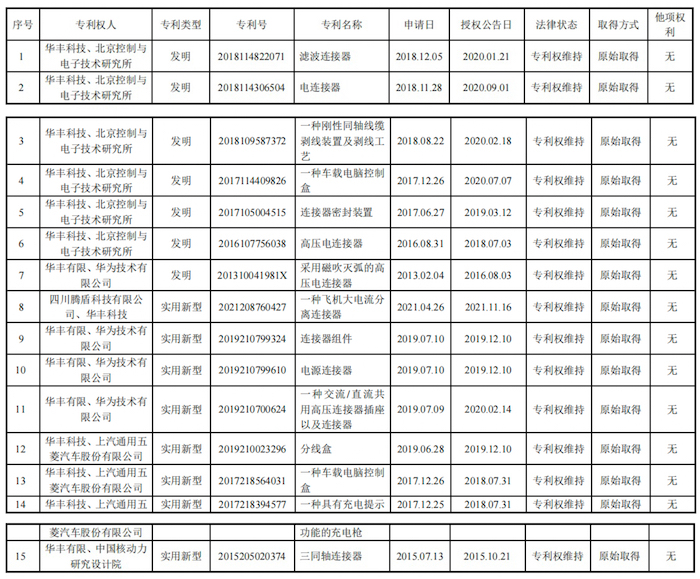

此外,截至2022年3月,華豐科技及其控股子公司共擁有境內專利共372項,其中發明專利51項,無境外專利。

上述專利中,存在15項專利系華豐科技與他人共有。公司表示:該專利并不影響華豐科技的使用,不存在權利瑕疵、糾紛或者潛在糾紛。

具體來看,15項專利中,4項專利系華豐有限和華為技術有限公司共有,包括1項發明專利和3項實用新型專利;6項專利為華豐科技與北京控制與電子技術研究所共有,均為發明專利;3項專利為公司與上汽通用五菱汽車股份有限公司共有,均為實用新型專利。

此外,還有1項實用新型專利為公司與四川騰盾科技有限公司、1項實用新型專利為公司與中國核動力研究設計院共有。