記者 樊旭

過去十年,國內經濟步入“新常態”。面臨國內外多重挑戰,我國持續推出減稅降費政策,為市場主體和民生福祉“保駕護航”,對實現宏觀經濟的穩定和發展起到了關鍵作用。

據財政部透露,從2013年到2021年,我國共新增減稅降費8.8萬億元,宏觀稅負從2012年的18.7%降至2021年的15.1%。2022年,我國實施大規模增值稅留抵退稅等新的組合式稅費支持政策,全年預計新增退稅減稅降費2.64萬億元。十年來,我國減稅降費總規模超過10萬億元。

國務院發展研究中心宏觀經濟研究部副部長馮俏彬表示,從整體看,這十年的減稅降費是一場降低制度性交易成本的革命,意義非常大。“這十年走過的路可以說非常不容易,而且內容非常豐富,也更加規范。市場主體負擔更輕,制度性交易成本大大降低。同時,這不僅僅對企業有利,對政府也有利,政府行政更加規范,權力運用更加有約束”。

“減稅降費”十年歷程

從“結構性減稅”到 “定向減稅和普遍性降費”,再到“普惠性減稅與結構性減稅并舉”和“減稅與退稅并舉”。過去十年,我國減稅降費規模之大前所未有。

2013年,營業稅改征增值稅擴大試點范圍,越來越多的地區開始享受減稅福利;為進一步扶持小微企業發展,對符合條件的小微企業免征增值稅或營業稅。

2014年,“營改增”試點擴大到鐵路運輸、電信業等行業;為進一步規范稅制、公平稅負,增值稅征收率開始簡并和統一,將6%和4%的增值稅征收率統一調整為3%;擴大減半征企業所得稅的小微企業范疇,更多企業享受到稅收優惠。

2015年,中央和國務院提出實施普遍性降費,凡沒有法律法規依據或未經批準設立的行政事業性收費和政府性基金項目,一律取消;減免涉及小微企業、養老、醫療和高校畢業生就業等的收費和基金。

2016年,“營改增”正式在全國范圍內推開;人力資源和社會保障部決定下調企業職工基本養老保險單位繳費比例,企業成本得以降低。

2017年,增值稅改革繼續深化,13%稅率檔位取消,下調至11%;對給予小微企業貸款的金融機構進行增值稅優惠,解決小微企業融資難、融資貴的問題;科技型中小企業的研發加計扣除比例從50%提高至75%。

2018年,個人所得稅起征點從3500元調整為5000元,減少中低收入者的稅賦負擔;增值稅稅率進一步下調;留抵退稅政策登上舞臺,部分先進制造業行業增值稅期末留抵稅額予以退還,助力經濟高質量發展。

2019年,面對復雜的國際國內經濟形勢,中央提出實施更大規模的減稅降費——大幅降低增值稅率——原適用16%稅率的,稅率調整為13%;原適用10%稅率的,稅率調整為9%,實施小微企業普惠性稅收減免,實施新《中華人民共和國個人所得稅法》,落實6項專項附加扣除,減輕居民稅負,增加居民收入。

2020年,新冠疫情突襲,稅務部門針對特殊人群、困難行業推出一系列稅收免征、減征、緩征方案,階段性減免中小微企業社會保險費,共克時艱。

2021年,制造業研發加計扣除比例提高至100%,進一步降低了企業研發成本、增加了現金流,增強了企業創新動能。

2022年,減稅與退稅并舉,增值稅留抵退稅政策大幅擴大受益范圍,一次性退還小微企業存量留抵稅額,行業從制造業擴大到服務業;對小型微利企業年應納稅所得額超過100萬元但不超過300萬元的部分,減按25%計入應納稅所得額;在個人所得稅6項專項扣除基礎上,加入3歲以下嬰幼兒照護專項附加扣除,減輕家庭生育養育負擔。

復旦大學經濟學院稅務專業學位行業導師汪蔚青認為,過去十年,我國稅制改革的一個核心邏輯和趨勢是“減稅制”,讓市場主體在稅負上的成本更低,以加強其在市場上的競爭力。

以減稅降費的核心措施之一——“營改增”為例,她指出,這一改革消滅了流轉稅環節的重復征稅,降低了市場主體經營過程中的稅負成本,促進了其增加經營行為,最終造就了市場的進一步繁榮。再如,對小微企業實施的持續優惠則是全方位、多維度,優惠政策涉及增值稅、所得稅、“六稅兩費”等等諸多稅費,不但呵護了現有的小微企業,另一方面也體現了對大眾創業、創新的鼓勵。

“減稅降費”的亮點和成效

中國財政科學研究院研究員陳龍對界面新聞稱,過去十年,我國減稅降費政策主要有五個亮點。

一是力度大,對穩定經濟增長發揮了重要作用。過去十年是我國史上最大的減稅期,特別是2016年以來,累計減稅降費超過8萬億元。減稅降費已成為當前我國積極財政政策的一個重要組成部分,為穩增長貢獻了重要力量。

二是涉及稅費種類多,具有全面、廣泛和系統性的特點。不是僅著眼于某個稅種或某項收費,而是涉及大部分稅費,在每個稅費種類上挖掘減免空間,做到能減則減。

三是與制度優化相結合,優化稅費結構的同時提升了稅制的公平性。例如,“營改增”、個人所得稅和消費稅等改革,不僅減輕了企業和居民的負擔,而且還優化了稅制結構,提升了稅制的公平性。

四是針對性強,圍繞形勢變化,緊抓影響企業和經濟發展的痛點。例如,在疫情期間,突出受疫情影響嚴重的行業、區域和企業,重點減輕中小微企業、個體工商戶以及其他一些困難行業的企業負擔。

五是更加注重結構調整和產業升級,促進高質量發展。在全面減輕企業和居民稅費負擔的同時,注重發揮減稅降費的引導和激勵作用,提升國民經濟發展質量。

國務院發展研究中心宏觀經濟研究部副部長馮俏彬表示,十年來,中國經濟從高速增長轉入中高速增長。在此背景下,減稅降費是中國經濟“轉換車道”過程中政府在財稅管理方面作出的一個方向性的轉變。通過減稅降費降低制度性的交易成本,讓企業變得更加有活力,從而更好發揮企業對經濟社會的支撐作用。

她進一步指出,從數量上來說,減稅降費的規模逐漸擴大。“簡單算算,從十年前一年大概2000億元左右的減負規模到2022年2.6萬億元,增長了10倍還不止。2013年-2021年累計新增減稅降費8.8萬億元,相當于正常年度財政一般公共預算收入的小一半,規模非常龐大。”

從內容來看,馮俏彬說,這十年來,早期著重點是“營改增”,著重于完善稅收制度,適應服務業的發展。后來擴展到費用減負,包括減免行政事業性收費、政府性基金、降低社會保險費率等等。最近幾年,尤其是加大減負規模之后,減稅降費更是作為宏觀調控的創新性舉措,從降低企業負擔到成為保市場主體的重要手段。

回顧十年,減稅降費的成績斐然。

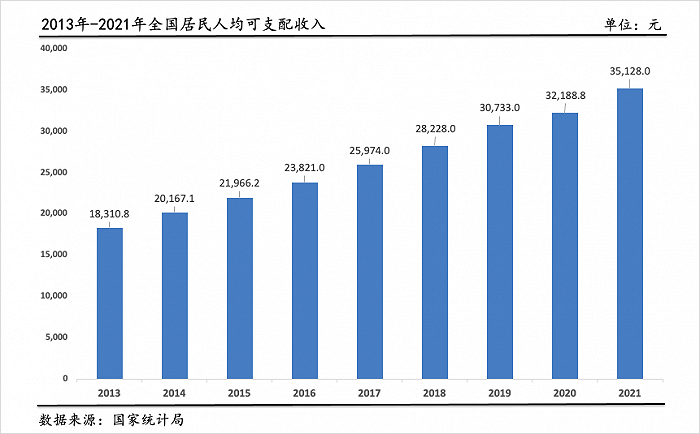

在企業稅負和個人稅負并舉降低的雙重加持下,多年來,居民收入不斷充盈。國家統計局數據顯示,2014年,全國居民人均可支配收入突破2萬元,2019年突破3萬元,2021年人均可支配收入達到3.5萬元以上。

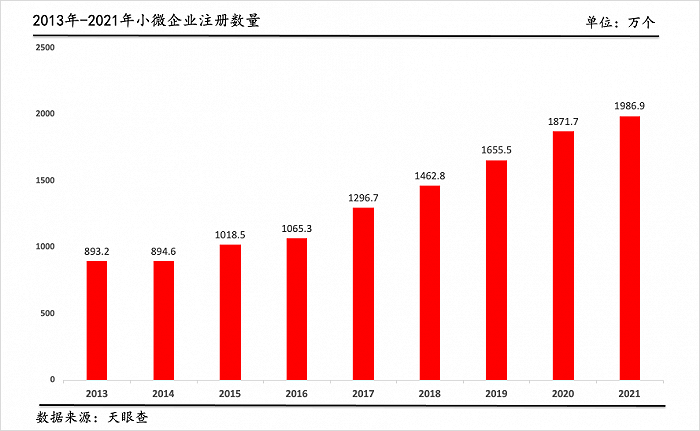

在降低小微企業稅負政策的帶動下,社會創業的動力和激情持續高漲,小微企業數量連年增加。據天眼查數據,2021年,小微企業(注冊資本在500萬元以下的私營企業和個體工商戶)注冊數量接近2000萬家,達到1986.9萬家,比2013年注冊數翻了兩番以上。

根據國家統計局的一項調查,小微企業的發展對于促進地區GDP增長有明顯作用。地級市層面,小微企業數量每增長1000個,市GDP將增加1.43%。

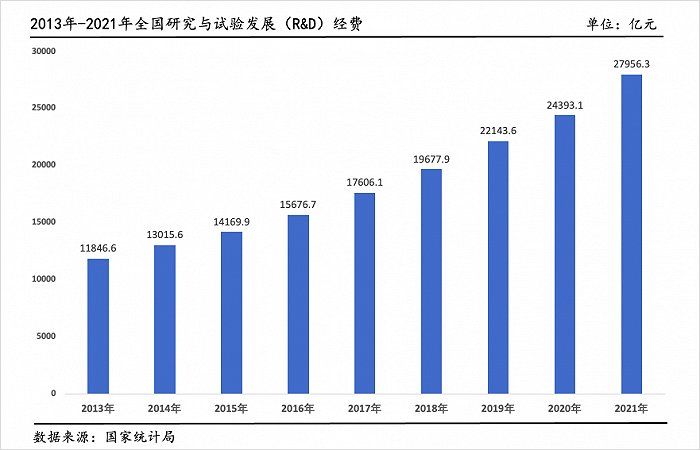

此外,在加大企業研發加計扣除政策的帶動下,企業研發投入負擔大大減輕,創新潛力大大激發。2012年,中國研發經費投入突破1萬億元,2019年突破2萬億元,2021年達到近2.8萬億元,預計2022年將超過3萬億元。

“減稅降費”前景展望

陳龍認為,展望未來,減稅與制度改革相結合、發揮減稅降費在重點領域的作用以及與社會趨勢結合將是減稅降費的三大方向。

他指出,減稅降費與制度改革、稅制優化相結合對于提升我國經濟增長動力和全球競爭力至關重要。要發揮稅收在支持科技創新、生態文明建設、共同富裕和數字經濟等方面的積極作用,還需要進一步優化增值稅稅率結構、個人所得稅稅率結構和費用扣除制度等,協調與社保繳費和社保制度改革的關系。而將減稅降費與經濟社會的趨勢相結合,繼續深化稅制改革,則是為了提升稅制的科學性。

上海社會科學院副院長王振認為,未來減稅降費的重點仍可能落在對小微企業和個人的幫扶上。他對界面新聞指出,對于小微企業,可以進一步降低銀行貸款利率,幫助企業解決融資難問題;繼續降低社保費率,幫助企業進一步壓減成本。個人方面,可以進一步上調個人所得稅起征點;在專項扣除方面,可以增加更多的扣除項目,比如子女為年老父母安排養老護理的支出、住房改善性裝修支出,等等,要發揮個稅調整政策在刺激消費中的作用。

馮俏彬表示,稅收制度的完善永遠在路上,對于不合理的負擔、社會反映比較強烈的、有利于產業發展的,減稅降費還有深化的空間。但是,她強調,稅制改革和減稅降費之間不能劃等號。

“稅收制度完善表現在稅費上是有增有減,該減的要減,該加的也要加,比如財產稅等,這樣才是充分發揮稅收制度的社會經濟調節作用。”她說。