文|每日財報 蘇鋒

近年來,我國陸續頒布出臺了《疫苗管理法》等一系列相關法律法規,實行高于藥品之上的最嚴管理,在強監管背景下,我國疫苗行業持續健康規范發展。2019 年,我國非免疫規劃苗市場規模達到425億元,預計未來十年將實現 12.2%的復合增長,于2030年達到1320億元。

當前我國疫苗行業正處于產品升級和國產替代的雙輪驅動階段,多聯多價及質量更高的優質苗有望逐步取代單苗及普通疫苗;同時,隨著肺炎疫苗、宮頸癌疫苗等領域陸續有本土產品上市,國內疫苗產品有望對進口產品實現良好替代。

高效益,高壁壘

疫苗接種作為控制疾病的重要途徑,是回報率最高的公共衛生投入之一。據統計,我國流感病例門診的平均費用為736元,而接種流感的平均費用不到 200 元,尤其是對兒童、醫務人員及其他高危人群開展流感疫苗接種,成本效益更明顯。

以乙肝疫苗為例,有研究評估了我國 1992-2005年實施新生兒乙肝疫苗免疫預防策略的經濟效果。研究結果顯示,14年間新生兒乙肝免疫投入總成本為 53.48 億元,共避免發生乙肝病毒感染 6523萬人,因接種乙肝疫苗所避免感染乙肝病毒的經濟負擔(總效益)為2728.27億元。

因此,乙肝疫苗免疫策略的凈效益(總效益-總成本)為2674.79億元,效益成本比(總效益/總成本)為50:1,這意味著每投入1元能得到50元的收益。

為保證疫苗的安全性和有效性,疫苗臨床試驗入組人數更多,安全性評價周期更長,疫苗的研發周期更長、研發費用也相應更高。通常情況下,一款疫苗從研發到上市往往需要 10-15 年甚至 20-30 年的時間。正是由于疫苗研發周期長、投入大、壁壘高等諸多因素,該行業進入者相對較少,疫苗產業的技術發展與更迭也相對緩慢。

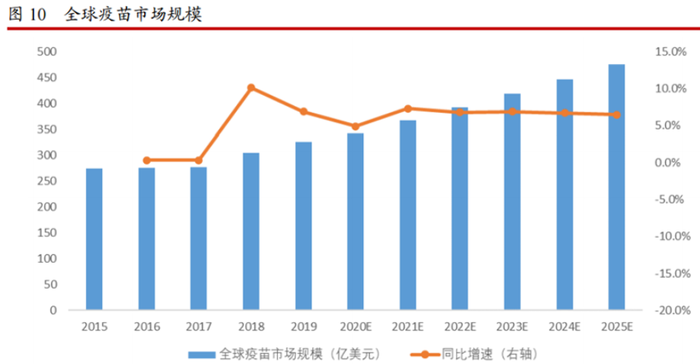

據 Evaluate Pharma 數據顯示,2015-2019年間,全球疫苗市場維持增長態勢,2019年市場規模約為326億美元,同比增長6.9%。預計到2025年全球疫苗市場規模將達到 476億美元,2020-2025年間復合增速預計為6.8%。

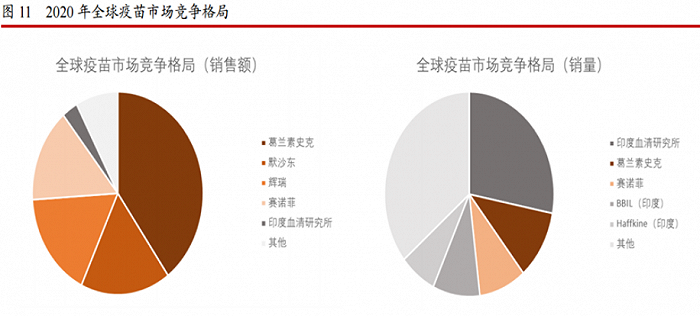

從疫苗產品銷售額看,全球疫苗市場呈寡頭壟斷特點,葛蘭素史克(GSK)、賽諾菲、默沙東和輝瑞四家公司的疫苗產品占據 80%以上的市場份額。從疫苗產品銷量看,印度血清研究所為全球最大的疫苗供應商,其以低價疫苗作為主要產品,主要面向中低收入國家和地區。

國產疫苗黃金期

從供需關系看,國內使用的大多數疫苗產品由本土企業供應,進口產品比例僅在5%左右。從批簽發量看,2015-2020年間,我國疫苗批簽發量呈波動態勢;2016年山東疫苗事件和 2018年長生生物假疫苗事件對行業整體造成較大影響,也影響到疫苗的批簽發情況;2020年,國內疫苗批簽發量逐步恢復,全年實現疫苗批簽發6.51億支。

據海關總署數據統計,2020 年之前,我國疫苗出口數量在 10萬千克量級,出口金額在2億美元以下;2021年受益于新冠疫苗增量,我國疫苗出口量達到 500萬千克,出口金額驟增至 157億美元。

目前 A股醫藥生物板塊共有11家上市公司生產銷售人用疫苗。從營收規模看,剔除其他業務和非自主生產疫苗產品之外,2021年自主研發疫苗產品營收規模最高的四家上市公司分別為智飛生物、康希諾、康泰生物和沃森生物。

從產品管線看,除了智飛生物具有默沙東 HPV 疫苗、五價輪狀疫苗等代理產品之外,其他公司的所有產品均為自主研發生產。從已上市且近幾年獲得批簽發的疫苗產品來看,沃森生物、智飛生物和康泰生物產品種類較為豐富,其他公司產品較少且部分呈單品獨大的特點,例如萬泰生物的HPV2、成大生物和康華生物的狂犬疫苗、華蘭生物和金迪克的流感疫苗等;康希諾的MCV2和MCV4 分別于 2021年年中和年末獲批上市,目前暫未貢獻收入。

總體來看,除去新冠疫苗的影響,國內疫苗上市公司整體規模不大,除了沃森生物、智飛生物和康泰生物三家具有較為豐富的疫苗品種之外,其他疫苗公司尚處于依賴單品發展的階段。

智飛生物產品管線主要由自營產品和代理產品兩部分構成;2021 年之前,代理產品營收占比較大;2021 年由于公司的新冠疫苗獲批緊急使用,拉動自主產品的營收占比提升,貢獻了較大的業績增量。公司為默沙東在中國的獨家代理企業;四價 HPV、九價HPV、五價輪狀等產品均為大品種,并且目前國內暫無同類產品上市,具備良好先發優勢。從在研管線上看,公司在研產品種類豐富,共有15項產品處于臨床研究及生產注冊階段;其中有8項在研產品處于Ⅲ期臨床及以后階段,其中包括肺炎、狂犬、流感等大品種。

沃森生物目前共有8 款疫苗產品上市。已上市產品中,13價肺炎疫苗于 2019 年底獲批上市,為首個國產13價肺炎結合疫苗,受益于13價肺炎結合疫苗的快速放量,2020年公司營業收入同比大增,2021年也持續良好增長態勢。2022 年5月,沃森的13價肺炎結合疫苗成功出口100萬劑至摩洛哥,標志著公司產品正式開啟了國際化進程,未來依靠產品出口有望進一步打開成長空間。2022 年3月,公司的二價HPV疫苗獲批上市,成為萬泰生物之后,第二家上市國產二價HPV疫苗產品,有望享受國內HPV疫苗滲透率提升帶來的放量增長。

康泰生物目前有7款疫苗產品在售,其中四聯苗為公司獨家產品,上市以來維持良好增長態勢。2021年康泰生物的 13價肺炎結合疫苗成功獲批上市,成為第二款國產 13價肺炎結合疫苗,有望實現快速放量。

從大局來看,我國疫苗行業正處于快速發展期,行業增速顯著高于全球平均水平,高端化、國產化、國際化將造就一批具有國際競爭力的優質疫苗龍頭型企業。