文|偲睿洞察 孫越

編輯|Emma

嘗過手機、新能源汽車、芯片的新鮮之后,格力又看上了一個新鮮賽道,預制菜。

9月7日,董明珠在珠海市預制菜智謀會上表示,格力電器將結合企業自身優勢,成立預制菜裝備制造公司。該預制菜裝備制造公司將注重研發、生產和運銷服務,為預制菜產業發展提供技術支撐。

格力此次預制菜的布局可謂是十分火熱——一邊是千億市場的火爆,一邊是地方政府的大力支持,此次的跨界前景一片大好。

但細扒完格力十幾年的多元化布局,立馬被潑了盆涼水,格力還是靠著空調吃飯——2019-2021年,空調業務占格力總營收比重分別為69.98%、70.08%、70.11%,格力對空調的依賴程度不降反增。

近十項多元化業務,或是如工業制品,自產自供,營收規模大不了;或是如手機、芯片,多年看不到投入的具體跡象,始終拿不出自己的“核心科技”。

而如今的預制菜裝備業務似乎和以往開展的業務不太相同:其屬于工業制品中,有穩定的外部訂單,且與格力制冷業務有不少技術協同。

本文試圖探討,格力為何要在此時布局預制菜?格力的預制菜裝備是否會再度陷入格力多元化的魔障?其未來的發展方向在哪里?

01 站在珠海預制菜產業的風口

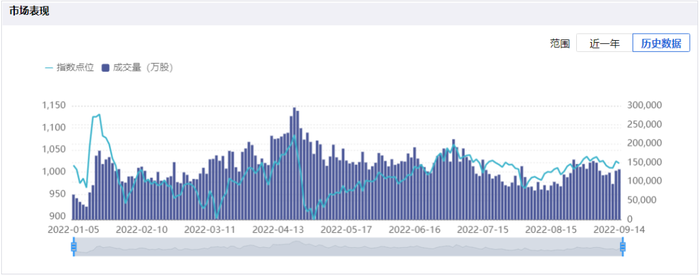

2022年,預制菜賽道紅到發紫。早在春節,考慮到疫情,各地提倡原地過年政策“助推”預制菜概念指數大漲近二十個百分點。

(預制菜市場表現 圖源:同花順)

緊接著,十四五期間,國家也釋放出利好信號,又掀起了一波高潮——十四五期間,國家有關部門出臺《綠色食品產業“十四五”發展規劃綱要》《國務院辦公廳關于加快發展冷鏈物流保障食品安全促進消費升級的意見》等多條政策支持預制菜產業發展······

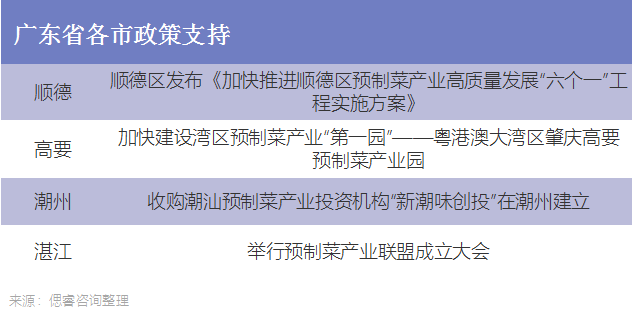

與此同時,地方也紛紛出手,搶占“預制菜之都”的名號:

今年3月,廣東省出臺《加快推進廣東預制菜產業高質量發展十條措施》,提出加快建設在全國乃至全球有影響力的預制菜產業高地,廣東的各個市快速跟進:

除了政策的快速下達,各個地方出手也十分“闊綽”:

4月22日,山東濰坊發布的《濰坊市支持預制菜產業高質量發展九條政策措施》,其中八條都是“真金白銀”的措施,包括但不限于:

對預制菜產品年營業收入500萬元以上的企業,其市及以下地方貢獻較上一年度新增部分,自2022年起連續五年給予全額獎勵,后五年按50%標準予以獎勵;

對預制菜產品年營業收入10億元以上的龍頭企業,采取“一事一議”方式進行扶持。對列為國家、省智能制造試點示范的項目,分別獎勵200萬元、100萬元······

究其原因,一是這市場確實夠香,二是能帶著大家一起賺錢。

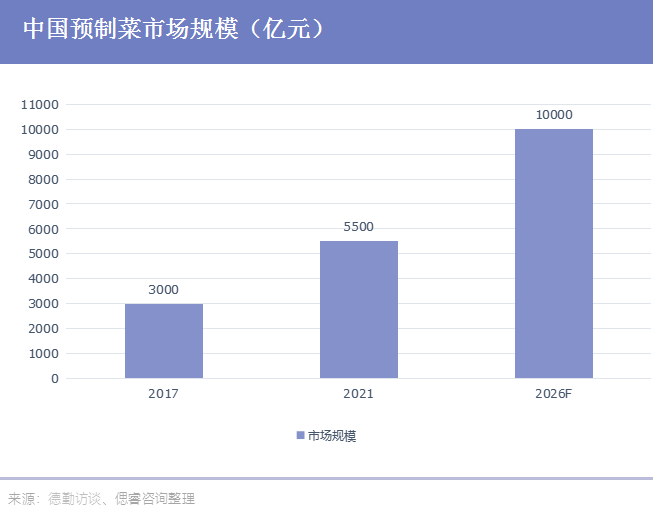

2021年,中國預制菜市場規模為3459億元,同比增長19.8%,預計未來中國預制菜市場保持較高的增長速度,至2026年,預制菜市場規模將超一萬億。

市場大,各個產業都能找到出力的地方——預制菜從農田種植開始,經歷加工、存儲、運輸等環節,再到消費者餐桌,一整條鏈路下來,能帶動農產品生產業、加工業和銷售服務業的融合發展。

珠海,也加入了搶奪預制菜之都的陣營:9月初,珠海市市長黃志豪在預制菜智謀會上表示,珠海將以冷鏈設備為主角,推動全產業鏈發展——加快研究制定并出臺全市支持預制菜冷鏈制造產業為主的政策;珠海斗門區將打造預制菜產業“燈塔”園區,形成百億級水產品“標準養殖+精深加工+冷鏈物流”產業鏈的重要平臺。

作為珠海明星企業的格力,依靠著品牌號召力+制造基因+冷鏈技術儲備,成為珠海布局預制菜的帶頭企業。

廣東省農業農村廳分管負責人指出,珠海與格力應起跑領跑,結合自身秉賦優勢,在預制菜產業鏈條中重點發力生產加工、冷鏈物流、倉儲包裝及“新廚房”等裝備器械制造,建設預制菜裝備器械制造集群高地。

此刻,格力背靠珠海,帶著預制菜冷鏈制造設備,走向預制菜的風口。

02 雷聲大雨點小的多元化

預制菜是格力的第N次嘗鮮。

十幾年來,格力跨了不少次界——手機、新能源汽車、芯片、光伏儲能······以至于雪球上,有股民調侃:“學習速度跟不上了”。

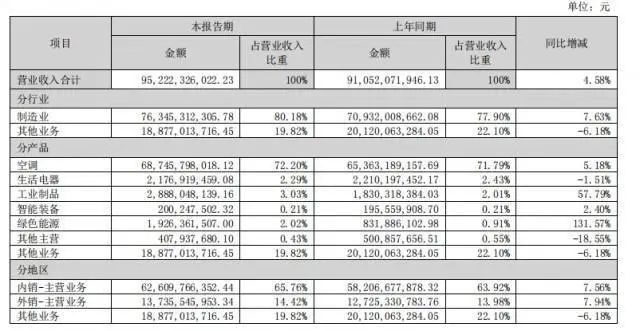

在空調之外,當前為格力貢獻營收的業務包括工業制品、智能裝備、綠色能源等。

(格力2022上半年分產品營收情況 圖源:格力年報)

其中,多元化最成功的,是自己養起來的多元化。

首先是自研、自產、自供的工業制品板塊。

依靠著內部消化,工業制品成為“矮子”里的“高個”——2022上半年營收占比達到3.03%。

格力工業制品主要由格力電器旗下的工業核心零部件品牌例如凌達壓縮機、凱邦電機來做。其中,凌達壓縮機是格力100%持股自主研發的壓縮機。作為空調的“心臟”,格力在壓縮機上持續有新突破:

2021年格力開發新一代家用多聯機用轉子壓縮機,尺寸達到行業內最小,能效最大提升5%;研發風冷磁懸浮壓縮機,打破了國外對風冷磁浮市場的壟斷 ······

但這部分本質上是空調“零部件”,基本為格力所自用:在近幾年的年報里,看不到外部客戶。

究其原因,競爭對手不會把市場拱手相讓——美的有自己的美資去做壓縮機等核心產品;海爾選擇了獨立第三方供應商三菱電子產品。而這也決定了工業制品板塊存在天然的天花板。

同樣自我消化的還有智能裝備板塊——格力從2012年就開始布局,董明珠的規劃中,智能裝備將成為格力繼空調之后的第二大支柱產業。經過4年“不設上限”的資金投入,2016年,格力完成了內部生產線的自動化。

董明珠對外高調宣稱,“現在格力產的工業機器人供不應求,銷售很好”。然而直至2021年,格力包括工業機器人在內的智能裝備收入僅有8.58億元,占總收入比重為0.46%,大多還是以內部消化為主。

與此同時,這些業務本身熱度不高,業務規模也不大,很難有所起色。

相比之下,小家電、手機、芯片,則屬于相對獨立的、水大魚大的市場。

整個梳理下來,格力的風格很明顯——要么舍不得投入,要么戰略搖擺。

比如號稱“投資200億”的手機業務,實際落地時,格力似乎沒有展現出相應的魄力。

這從團隊實力便可看出——手機業務的團隊并沒有非常厲害的人物穩住局面,相比于小米,光是設計方面就斥資200萬元請日本著名設計師原研哉為其設計新 Logo,而格力目前手機業務操盤手(前酷派集團移動終端安全部總監葉瑞權)今年上半年已從格力電器離職,并且據業內消息,近日一家手機外包公司優博終端的管理人員正來自于格力團隊,還捎帶了大批格力下屬。

在制定手機相關策略的時候,格力也束手束腳。據業內資深人士稱:“他們(手機)團隊,我原來也認識。整體感覺,他們不像‘華米OV’的打法,而是摸著石頭過河,試探的心理占非常大的一部分。”除此之外,高價低配、沒有亮點的通病格力也都有。

最后的結果是,7年僅有3代產品,手機業務戰略降級——第三代產品不繼續沿用格力品牌,而是歸于子品牌大松旗下,目前相關的專利申請也幾乎沒有。格力手機目前也屬于代工廠產品。

在芯片這里,格力號稱的投資有500億元,但種種跡象表明,落地打了折扣:

一是團隊人員稀少。相關半導體業務由2018年成立的珠海零邊界集成電路公司做,而該公司人員規模小于50人,參保人數從19年的25人下降到21年的9人。

(珠海零邊界集成電路有限公司工商信息 圖源:企查查)

二是目前量產的芯片難度不大。格力雖說是造芯,但實質做的是芯片設計,而不是制造,有消息稱,為格力代工MCU芯片的正是比亞迪;而格力目前制造的MCU芯片比手機、電腦等消費電子芯片的難度要更低一點。

對于芯片,高層的態度也十分模糊——5月10日,央視財經頻道與董明珠直播連線,當主持人詢問董小姐是否還在做芯片時,董明珠是這樣回應的:“應該說在做吧。”

除此之外,格力近年來的多元化版圖,還包括網撒得很大的綠色能源板塊,其中有光伏(儲)空調板塊、新能源汽車板塊、鋰電池板塊等。

不同于其他業務的“親力親為”,格力拓展綠色能源多通過控股手段:

去年10月,格力斥資18.28億,拿到研發鈦酸鋰電池+新能源客車整車制造的銀隆新能源30.47%股權,目前發展已有起色。據年報披露,超8000輛搭載格力鈦酸鋰電池的公交車持續在北京運營。

今年4月,格力又斥資21.9億,奪得盾安環境的控制權。盾安環境是國內制冷元器件的龍頭,未來會給格力帶來不少合作。據其年報披露,在新能源車熱管理方面,與不少下游大廠有合作。

但新能源客車市場CR10占據了85%的份額,市場集中度高,格力想分羹還需要時間。

一頓多元化操作下,格力呈現的效果卻是投入多收入少,事倍功半。

上半年,美的營收1836.63億,海爾營收1218.58億,只有格力最少,不到千億。但是,格力投入的資產規模一點都不少(格力在21年度資產投入3567億元,在三家之中排名第二)而總資產周轉率,大概只有海爾和美的的一半(海爾是0.55次、美的是0.46次、而格力是0.28次)。

也就說,格力投入了同樣多的資產,但是只實現了一半的收入,其經營效率,遠遠低于海爾和美的,錢沒有花在刀刃上,也可以證明其多元化的失敗。

不過預制菜設備這條多元化之路,或許會有看頭。相比于工業制品、智能裝備這些天花板明顯的賽道,亦或是手機、芯片這些高科技“吞金獸”,預制菜設備投入可控,且需求明確,是個香餑餑。

03 預制菜設備,扛得起大旗嗎?

預制菜設備是不是真香,還得先來看看整個冷鏈設備市場情況:

(中國冷鏈設備市場行業規模走勢預測 圖源:產業在線)

目前冷鏈設備市場有著千億規模,各類冷鏈設備的競爭格局較為分散,所涉企業頗多——截止到現在,我國共有3.3萬家相關冷鏈設備企業。

拆分產業鏈,預制菜設備可進一步劃分為生產環節(速凍設備)、貯藏環節(冷庫設備)、運輸環節(冷藏車)、配送環節(冷藏集裝箱)、銷售終端(商用展示柜)六大環節。

其中價值量最大的是上游的冷庫,起到儲藏、凍結、轉運的功能,把握著冷鏈產業鏈的命脈。

目前該市場增速緩慢,且競爭格局較為分散。根據中冷聯盟2021版《全國冷鏈物流企業分布圖》統計數據,2021年全國冷庫總容量為5224萬噸,其中冷庫百強企業總庫容量為2037萬噸,約占全國總庫容量的39%,同比下降4個百分點。

究其原因,這是個高度“地域化”的行業。

從全國冷庫庫容的地區分布情況來看,近大半部分的市場被華東地區吃掉。2021年據中冷聯盟統計,華東地區冷庫庫容容量共計 2086.31萬噸,占比達40%,百強企業半數也布局于此。

而從冷庫的整體分布情況來看,資源出現了結構上的分化。北上廣深及經濟發達地區呈現供不應求的現象,一些二三線的市場則可能被供過于求所困擾。

翻看老玩家凱雪冷鏈的近期招股書,很明顯可以看到,其2019-2021年食品庫業務中,大客戶每年都沒有重復,都只是閃現了一下。

這就其導致冷庫供過于求,長期閑置,在市場上討不到什么好處。

與此同時,供給端既有冷凍冷藏設施整體水平偏低。

這歸因于在18年,國家決定取消制冷設備生產許可證管理工作,相關許可證取消之后相關制冷機組生產市場門檻大大降低,大批量的企業涌進,價格戰不可避免。

也就造成了產品質量參差不齊,甚至設備出現大幅度的老舊。據統計,國有冷庫中近50%已使用30年以上,技術和系統都亟待升級。

故目前的幾位龍頭企業還在醞釀成長,呈現出明顯的“低價搶市場”特征,整體的毛利率也在逐年降低:

不難看出,在這片“地頭蛇”盤踞的市場里,格力要想為自己找到立足點并不容易。也許剛上場,就免不了一場價格戰拼殺。

在生產環節,增速更快、應用更廣的是速凍設備市場。而在這個幾十億的小市場,更考慮定制化能力和行業經驗。

目前速凍裝置龍頭是四方科技,面對“小批量、多品種、快速響應”的需求端,其靠著足夠強勁的非標設計能力滿足多種需求,交貨期更快,積累了不少資源,例如拓展了安井股份、海底撈、絕味等公司大客戶······

幾十億空間的細分市場根本不夠格力吃,其野心是全產業鏈設備覆蓋,從格力自身的資源包來看,有設備+技術+政策扶持,能夠很快地進入到預制菜的“籌備”過程中。

格力已研制出全冷鏈系列產品,從前端產地倉、中轉物流中心、銷售配送倉等冷凍儲藏領域,到遠洋、陸地冷藏運輸領域,以及與消費者最近距離的冷鏈終端;例如儲藏環節冷庫設備中的核心壓縮機,格力控股的凌達是主要供應商。

在政策方面,作為地方牽頭的企業,相關的補貼少不了。

但冷鏈市場是一場資金、技術、渠道、行業經驗的全方位考驗,相比于技術門檻,行業know-how、工藝積累,或許是更為重要的因素。

吃下珠海少部分市場不難,但想要整合預制菜設備全產業鏈,吃下大市場,格力還差點火候。